何が変わった? 新関税法

公開日 2018.03.21

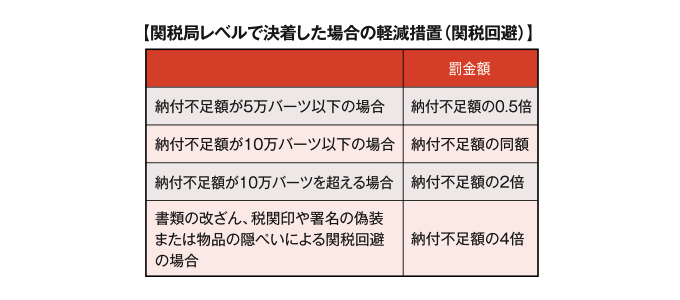

税関の事後調査で最も指摘されるケースが多いのは、HSコードや関税評価額の間違いに伴う過少申告(関税回避)です。上記のように、旧法では、関税局レベルで決着した場合と裁判まで持ち込んだ場合とで適用される罰金額に大きな違いがありました。

そのため、税関調査での指摘事項を受け入れられない場合も、万が一裁判で敗訴した場合には莫大な罰金を科せられるため、やむを得ず関税局レベルでの決着を選択するケースが多く見られました。新法施行後は、このような問題が解決されていくことが期待されます。

(2)「故意」か「過失」かによる罰則の違い

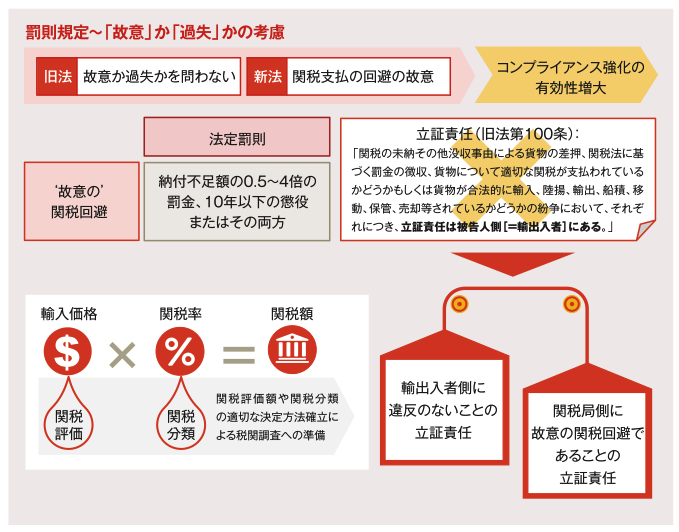

罰則規定におけるもう一つの重要な改正点が「故意」か「過失」かで罰則が異なるという点です。旧法では、①密輸、②関税回避、③禁制品の輸入および規制品の無許可輸入に対する適用において、違反行為が故意であるか過失であるかは問われないと規定されていました(No・9第16条)。

新法でも同様の規定がありますが、①密輸と③禁制品の輸入および規制品の無許可輸入に限定されており(第252条)、②関税回避については、関税脱税を意図する場合に上記(1)の罰則が適用される旨も明記されています(第243条)。

これに関連する改正点として、関税法上の違反行為に対する立証責任が企業から税関当局へ移行したことが挙げられます。旧法では、関税法に基づく物品の差押や没収、罰金の徴収などに関する訴追においては、被告人側、すなわち輸入者や輸出者である企業側に立証責任があると規定されていました(第100条)。

新法ではこの条項が削除されているため、違反の事実があったと主張する側、すなわち関税局側に立証が求められることになります。従って、特に裁判においては、関税回避の行為が脱税を意図したものであったことが立証されなければ処罰の対象となりません。

(3)報奨金の減額と上限設定

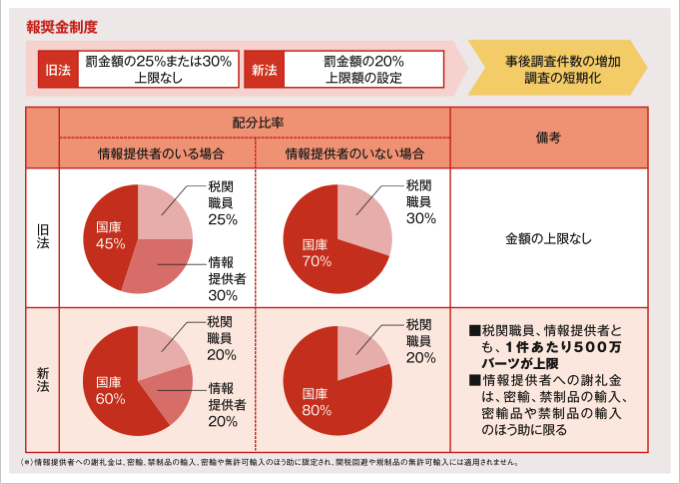

タイには、税関調査で没収した物品の売却代金または徴収した罰金の一部が、報奨金として税関職員へ分配されるという制度があります。また、税関の事後調査は、定期監査の他、外部からの情報提供に基づき実施される場合も多くありますが、このような調査の結果、違反行為が確認され、物品の没収や罰金の徴収が執行されると、情報提供者にも謝礼金が支払われます。

タイ独特の制度であり、強引な調査の原因となっているとして、タイに進出している外国企業を中心に長年撤廃を求める声があがっていましたが、撤廃には至らず、配分比率の引き下げと上限額の設定にとどまりました。

500万バーツの上限額は調査1回あたりの金額のため、例えば、調査に入って複数の違反を発見しても、報奨金が500万バーツの上限となるよう一部の違反しか指摘せず、その後またすぐに調査に入るというような可能性も考えられます。現在、税関調査の頻度に関する規定はないため、過去の調査で対象になった期間についてはその後の調査では対象外とする、前回の調査から一定期間内は調査を実施しないといったような運用面での規定の整備が望まれます。

(4)事後調査期間の明確化

事後調査期間が明確にされたことも重要な改正のひとつです。税関職員には、関税法により、輸入者や輸出者の事業所において立入調査を実施し、申告内容に誤りが発見された場合には税額を更正する権限が与えられていますが、旧法では、その期限が規定されていませんでした。そのため、税関調査における対象期間は、旧法に定める関税の徴収権限の時効である10年が適用され、一度の調査における高額な徴収額につながっていました。

一方、新法では、輸出入貨物に関する書類の調査を目的とした税関職員の立入権限を5年間と規定しており(第159条)、輸出入者が関連書類を保管する義務を負う期間に一致します。

また、関税の未納や納付不足に対する更正は、申告書提出日から3年以内に完了することが原則ですが、3年以内に完了できない場合には、税関職員が関税局長官に対して最大2年間の延長を申請することができ、脱税の意図があると関税局長官が信じるに足る証拠がある場合は、さらに5年延長されます。なお、2年と5年の延長はともに更正の期限の延期であり、遡って対象期間が延長されるわけではありません。