手元にある資産の運用を考える人は多いが、自分の死後に生じる相続について具体的に考える人は少ないのではないだろうか。タイにある資産でも、一部条件を除き日本の相続税の課税対象に当たるなど決して他人事ではない。何もしなかったばかりに家族が「揉める」「争う」原因になったり、知らないがゆえに本来相続できるはずの遺産が相続できないといった事態に陥らないためにも、事前の準備が重要だ。

資産運用より考えるべきは死後だった?

覚えておきたい相続制度

そもそも、「タイに財産を有する日本人」が死亡した場合、どの国の法律が適用されるかご存じだろうか?基本的には、所有する国の制度に従うことになるが、資産によって異なる場合もある。まずは、知っておくべき基本的な制度を紹介する。

「タイもしくは日本で死亡した日本人(以下「被相続人」)が持つタイの財産は、相続人である日本の家族に相続できるのか」。こういった問い合わせはコロナ禍で増えている。特に海外に財産を持つ者はどういった制度があり、どのような手続きが必要なのかを、残される家族や身内を悩ませないためにも確認しておくべきである。

国際相続に関わる日本の「通則法」

日本では「法の適用に関する通則法」という法律(以下「通則法」)において、相続に関する規定があり、国際相続の場合にどの国の法律が適用されるのかが規定されている。通則法36条によれば、「相続は、被相続人の本国法による」とされており、この規定によって日本人であれば日本法が適用されることになる。 もっともタイにある財産については、その相続手続きに関して、タイの行政機関や民間機関で相続手続きを行う必要があるため、タイではどの国の法律が適用されるのかを、合わせて考慮する必要がある。

不動産か動産かによって適用される法が異なる

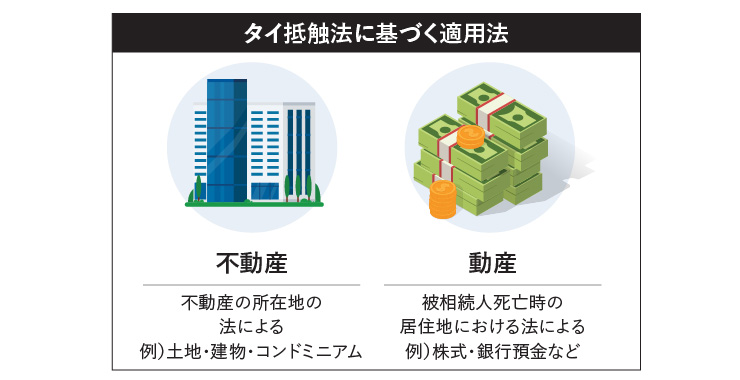

タイで国際相続について定めた「ACT ON CONFLICT OF LAWS B.E.2481(以下「タイ抵触法」)」によると、対象となる財産(以下「相続財産」)が不動産か動産かにより、適用される法が日本法となるかタイ法となるか、さらには日本でもタイでもない第三国の法の適用となるかが異なってくる。

まず不動産に関しては、タイ抵触法では「不動産の所在地の法による」と規定されている(同法第37条)。つまり、タイでコンドミニアムを所有している場合には、当該コンドミニアムについてはタイの法律の適用を受けることになる。

他方、動産については「被相続人が死亡した時の居住地における法による」とされている(同法第38条)。例えば被相続人がタイで死亡した場合には、被相続人の動産(株式・銀行預金などを含む)については、タイの法律が適用されることになり、被相続人が日本で死亡した場合には日本の法律が適用されることになる。

このことから同法に基づけば、タイのコンドミニアムや不動産の相続手続きを行う場合はタイの法律に従い、株式・銀行預金などを含むその他の動産については被相続人の死亡時に居住していた地の法律に従い、各手続きを行うことになる。

もっとも、実際のタイにおける相続手続きは、不動産・動産に関わらず基本的にタイの法上の手続きに基づいて進める必要が出てくる。

タイにおける相続の鍵を握る「遺産管理人」

日本とタイの相続において、どちらにも「遺産管理人」という役割が存在するが、その任務の範囲や重要度は異なる。

具体的な違いについて、法律や制度を絡めて解説していく。

まず確認しておきたいのが、遺産管理人の役割である。日本における遺産管理人は、相続が開始してから遺産分割終了時までの間、遺産管理についての必要な管理及び保存行為をする者を指す。この際、裁判所の許可を得ない限り遺産の売却といった処分行為を行うことはできない。一方で、タイにおける遺産管理人は一般的な相続財産の管理、相続財産の分割のために必要な行為における義務と権利を有する者を指す(民商法典、以下「同法」1719条)。つまり、処分行為を含む遺産の管理や相続に必要な手続きを、全相続人に代わって行うことができる者をいう。

それでは、どのように遺産管理人を選ぶのかと言うと、日本では相続人などの利害関係人もしくは検察官の申立てにより、家庭裁判所が選任を行うが、タイでは遺言もしくは裁判所の命令によって選任される(同法1711条)。こう話すと、手続きを行う上で必須であると思うかもしれないが、実はどちらの国も遺産管理人の選任は法的に必須ではない。

ではなぜ、遺産管理人がタイの相続において鍵を握るのか。それは、相続手続きとして銀行口座の解約を行う場合や土地局での所有権移転登記を行う場合など、遺産管理人が選任されていなければ実際の手続きを進められないケースが多いからである。

タイと日本、相続法の違い

そもそも、タイと日本の相続に関する法律はどの程度異なるのだろうか。結論から言えば、相続の大きな制度、法定相続人となることができる者などについては大きな違いはない。しかし、法定相続人の順位やその相続分に違いがある。

日本の民法に該当する法律である同法において、相続についての定めがなされている。相続財産は、法律または遺言により相続人に相続される(同法1603条)とされており、遺言がある場合には遺言の定めに基づき相続が行われ、遺言がない場合には法律の定めに基づき相続が行われる。ただし遺言があっても、その相続財産全てに対しての遺言となっていない場合や条件を満たさず無効になる場合など、遺言の及ばない部分については、同法の定めに基づく相続が行われることになる(同法1620条)。

被相続人のタイ居住の有無

タイに居住している日本人がタイに財産を有したまま遺言なく死亡した場合、前述した通り、相続手続きには不動産と動産いずれもタイの法律が適用されることになる。この場合、相続手続きにあたってはタイの法定相続人の順位や分割の定めに従い、相続手続きを行うこととなる。

他方、日本に居住していた日本人がタイに財産を有したまま遺言なく死亡した場合、不動産についてはタイの法律、動産については日本の法律(民法)が適用されることになる。もっとも、大きな違いとしては法定相続人の順位や法定相続分であり、相続人となる者が配偶者や子のみであれば、タイ居住の有無はタイでの相続手続きにはあまり影響しないと言えるだろう。

知らないと困ることに?

日本より多い法定相続順位

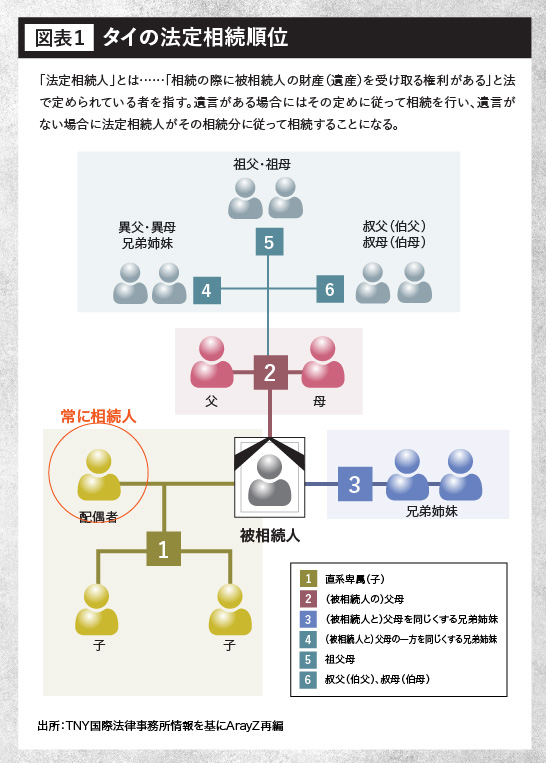

タイの民商法典上、遺言などがない場合に相続人となる者(法定相続人)及びその相続順位は、図表1のように定められている(同法1629条、1635条)。

この第1位である直系卑属(子)を優先し、第2位:(被相続人の)父母、第3位:(被相続人と)父母を同じくする兄弟姉妹、第4位:(被相続人と)父母の一方を同じくする兄弟姉妹、第5位:祖父母、第6位:叔父(伯父)・叔母(伯母)という順番で、各法定相続人が相続をする権利を有する。 基本的に後ろの順位の者は、前の順位の者が相続する場合には相続できなくなる。もっとも、被相続人の父母に関しては例外で、他の法定相続人が相続する場合でも、常にその法定相続人と同じ順位で相続するものとされている(同法1630条)。

また配偶者がいる場合には、配偶者も相続人となる。配偶者の法定相続分は、同時に相続する他の法定相続人の種類により異なる形となっている(同法1635条)※。タイに限らず、相続についての話し合いを行う際にトラブルや争いごとに発展するというのはよく耳にする話である。もしタイ人の配偶者がいる人は、この法定相続人についてしっかりと把握しておくことをお勧めする。

※例:子が相続人となる場合には、子と同順位として同じ割合で相続し、祖父母が相続人となる場合には、配偶者が3分の2の割合で相続することになる。

「遺言」があっても遺産管理人の選任は必要

タイにある財産について相続手続きを進めるためには、実務上タイで遺産管理人を選任する必要があると前述したが、これは遺言において各遺産の相続人や分割方法が明確に指示されている場合でも同様である。なぜならタイでは遺言がある場合でも、実際に手続きを進める際は、各役所や銀行などで裁判所による遺産管理人選任の決定書を求められるのが通常だからである。

特に、土地局において相続を理由にコンドミニアムなどの所有権移転登記手続きを行うような場合、裁判所による遺産管理人選任の決定書を提出するよう厳格に担当官から求められる。また銀行や金融機関において、相続した口座の引き出しや解約手続きを行う際も同様であり、被相続人がタイ人でも外国人でも関係なく同決定書を求められることになる。

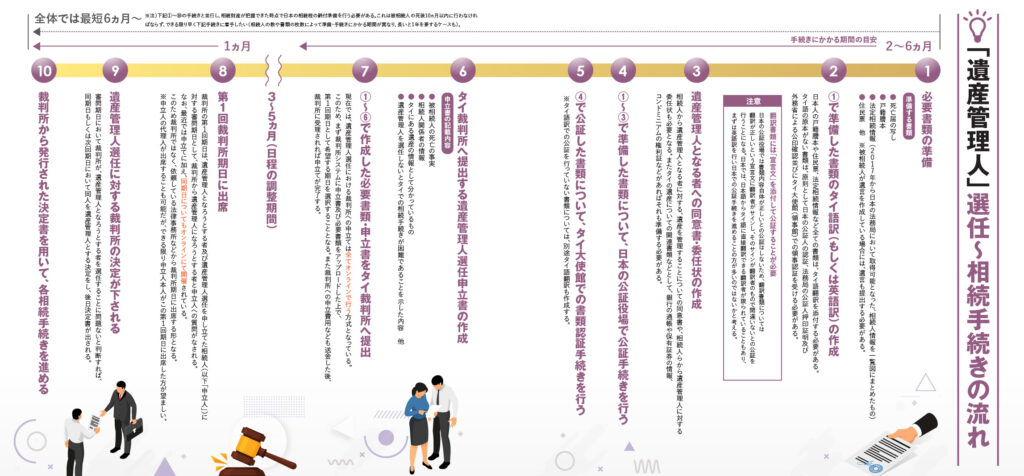

「遺産管理人」選任〜相続手続きの流れ

遺産管理人の任務

遺産管理人は、遺言もしくは裁判所の命令により選任される(民商法典1711条)。遺言による場合、被相続人自身が遺言において遺産管理人となる者を指名するか、もしくは遺言にて遺産管理人を任命する者を指名し、その任命された者により、遺産管理人が選任される(同法1712条)。ただし、遺言により遺産管理人が選任されている場合でも、裁判所によりその者が遺産管理人となることを決定してもらう必要があり、いずれにせよ裁判所での手続きが必要となる。

①未成年者もしくは②心神喪失者または準心神喪失者と判断された者、もしくは③裁判所から破産宣告を受けた者は、遺産管理人となることはできない(同法1718条)。これらの者以外であれば、誰でも遺産管理人として選任されることは可能であり、日本人であっても遺産管理人となることができ、また相続人や親族でなくとも遺産管理人となることができる。

ただ、実際にはタイの役所や銀行窓口での手続きを遺産管理人が行う必要があるため、タイ語がよほど堪能でない限り日本人が就任することは難しい場面が多いと思われる。このため日本人以外に相続人がおらず、信頼できるタイ人の知り合いなどもタイにいない場合には、遺産管理人選任の申立て手続きを依頼している法律事務所などのタイ人弁護士に、遺産管理人への就任を依頼することが多いのではないだろうか。

相続手続きの際に注意すべき点

遺産管理人は、遺産の管理に関して大きな権限を有する者であることから、そもそも信頼できる者にその管理を依頼する必要がある。遺産管理人選任手続きを日本人が自分だけで行うことは現実的ではないため、一般的にはタイの法律事務所に依頼することになる。タイ人弁護士であれば資格保有者として一定の信頼がおけると考えるが、きちんと説明を受けて納得できる事務所に依頼すべきである。

また遺産管理人選任申立て及びその後の相続手続きに関しては、法律事務所により費用が異なるが、日系の法律事務所を選ぶ場合は少なくとも30万バーツ程度はかかるため、タイにある遺産の総額と手続き費用を考慮して、遺産管理人選任手続きを行うかを検討すべきである。

遺族を困らせないための相続税対策

相続で重要なのが「備え」である。「タイだから相続税の対象外」と高を括っていた自分の財産が実は課税対象であり、慌てて税理士・弁護士事務所に駆け込んだという話も少なくない。残された遺族に負担を強いることがないよう、生前のうちにできる対策を紹介する。

日本の国税庁による海外の個人資産情報の把握

相続税対策の話に入る前に、日本の資産管理体制や課税対象者について整理しておきたい。

そもそも日本の国税庁は、海外の資産に対してどのように状況を把握しているのか。ひとつは、2015年の税制改正で打ち出した「マイナンバー制度」。さまざまな課題はあるものの、税務当局が国内外の個人資産情報を徹底管理するとして、国内預金情報の管理、及び非居住者に関する「金融情報自動交換制度」によって国外預金情報の管理で預金情報の把握している。また「財産債務調書制度」及び「国外財産調書制度」※といった複数の制度を設け、ここ10年で国内外の全体財産の管理が強化されている。

あくまで私見であるが、特に近年、海外口座を所有する及び取り引きがある法人・個人への税務調査に対して、かなり厳しい指摘を行う傾向にある。

※…毎年12月31日時点で、国外に5000万円を超える財産(預金、有価証券や不動産など)を持つ日本国内の居住者に対し、その内容を記した国外財産調書の提出を義務付ける制度。

自分の財産が日本の相続税の課税対象に該当するか

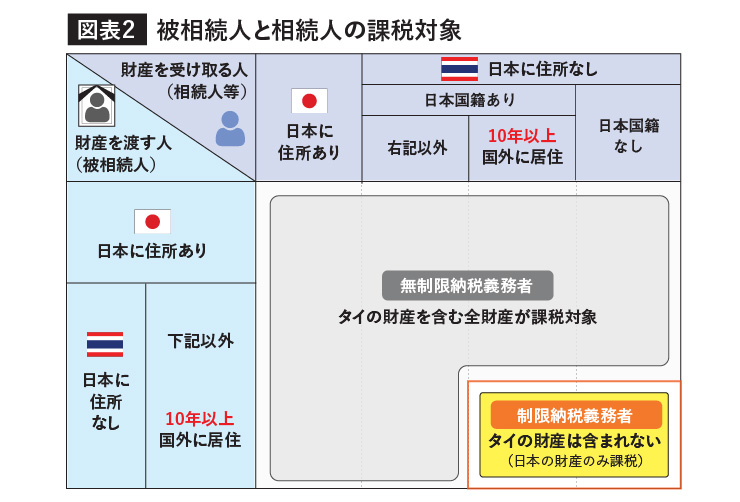

もう一つ把握しておきたいのが、相続の際に日本の課税対象に該当するかどうかである。ここでキーワードとして上がるのが、次の「無制限納税義務者」と「制限納税義務者」だ。

・無制限納税義務者(課税対象)

日本国籍を有し国内に住所がある、または相続や遺贈による財産取得時に1年以上継続して国外に居住地があり、国内外の全ての財産に課税される相続人を指す(一時滞在者は対象外)。

・ 制限納税義務者(非課税対象)

日本国籍を有する相続人及び被相続人が共に、過去10年以上を継続して国外に居住地がある場合の相続人を指す。この際、日本国外の財産は非課税となり、国内の財産のみに課税される。

つまり、タイの財産が相続税の課税対象か否かは、被相続人・相続人共にタイ(国外)の居住年数が10年以上かどうかで決まってくる(図表2)。

【POINT1】 故人と相続人、どちらかが日本に住んでいる場合には国外(タイの)居住年数に関係なく、国外(タイの)財産まで課税される。

【POINT2】 相続税に該当しない国外居住者の条件が以前は5年だったが、2017年度の税制改正により10年に変更された。

【POINT3】 日本に住む外国人で、日本に住所があった期間の合計が10年以下の人は日本に住んでいない者(短期滞在外国人)とし、日本で亡くなった場合でも相続税が課されない(配偶者ビザで住んでいるような場合を除く)。

⑴ 名義変更

● 事前に名義変更を行っておくべき財産の種類

銀行預金/有価証券/土地/建物/車両など

まず、すぐにできる対策として挙げられるのが名義変更である。タイの資産を「タイの相続人(タイに居住している日本人・タイ人の配偶者及びその子ども)の名義」に変えることで、相続人に課税される贈与税がかからないといったメリットが生じる。大体は「所轄官庁及び銀行・証券会社が指示する手続き」に沿って行うことになる。 ※日本に居住する相続人に変更する場合は、贈与税がかかる。

手続き時に注意したいポイント

被相続人及び相続人どちらも10年以上の非居住者であれば問題ないが、例えば被相続人がタイ在住、相続人が日本在住の場合、相続人は前項でも述べた「無制限納税義務者」となる。この場合、タイの資産であっても、日本の相続税の課税対象に当たる「全世界課税方式」が採用される。そのため、タイ側でタイの資産を被相続人から相続人に名義変更しても問題はないが、日本側では相続人に贈与税が課税されてしまう。

⑵ 生前贈与 〜日本かタイか、贈与先によって変わる制度・手続き〜

❶ タイの財産をタイの配偶者・親族へ贈与する場合

▶︎税金などは特に課されない。

死後の場合は遺言の確認や遺産管理人選定〜裁判所での手続き、また相続税の支払い確認などが発生するが、生前贈与の場合は特に大きな問題はない。名義変更同様のメリットを得られ、各財産ごとに手続きが進められる。

❷ タイの財産を日本の配偶者・親族へ贈与する場合

▶︎日本の受贈者に贈与税が課税される。

受贈者が日本在住であった場合、日本の課税対象に当たるため贈与税が発生する。 生前贈与に関する日本の課税方法は以下2つ。

(a)暦年贈与

受贈者1人当たりの毎年1月1日から12月31日までの1年間(暦年)の贈与額が110万円以下である場合に、贈与税がかからない制度。

(b)相続時精算課税制度

受贈者は、2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時に一括して相続税として納税する制度。相続税額は、「贈与財産の贈与時の価額」と「相続財産の価額」を合計した金額。

❸ 日本の財産をタイの配偶者・親族へ贈与する場合

▶︎「国外贈与時課税」が適用される。

この制度は、贈与により非居住者に資産が移転した場合の譲渡所得等の特例制度であり、2015年7月1日以後の贈与について適用されるもの。贈与の時点で、1億円以上の有価証券等の財産を所有する一定の居住者が、非居住者へ財産の全てまたは一部を贈与した場合に、財産の譲渡があったものとみなして、その含み益※に対する所得税が課税される。

※所有する不動産や証券等の価格の上昇によって生じる、会計帳簿には現れない利益。

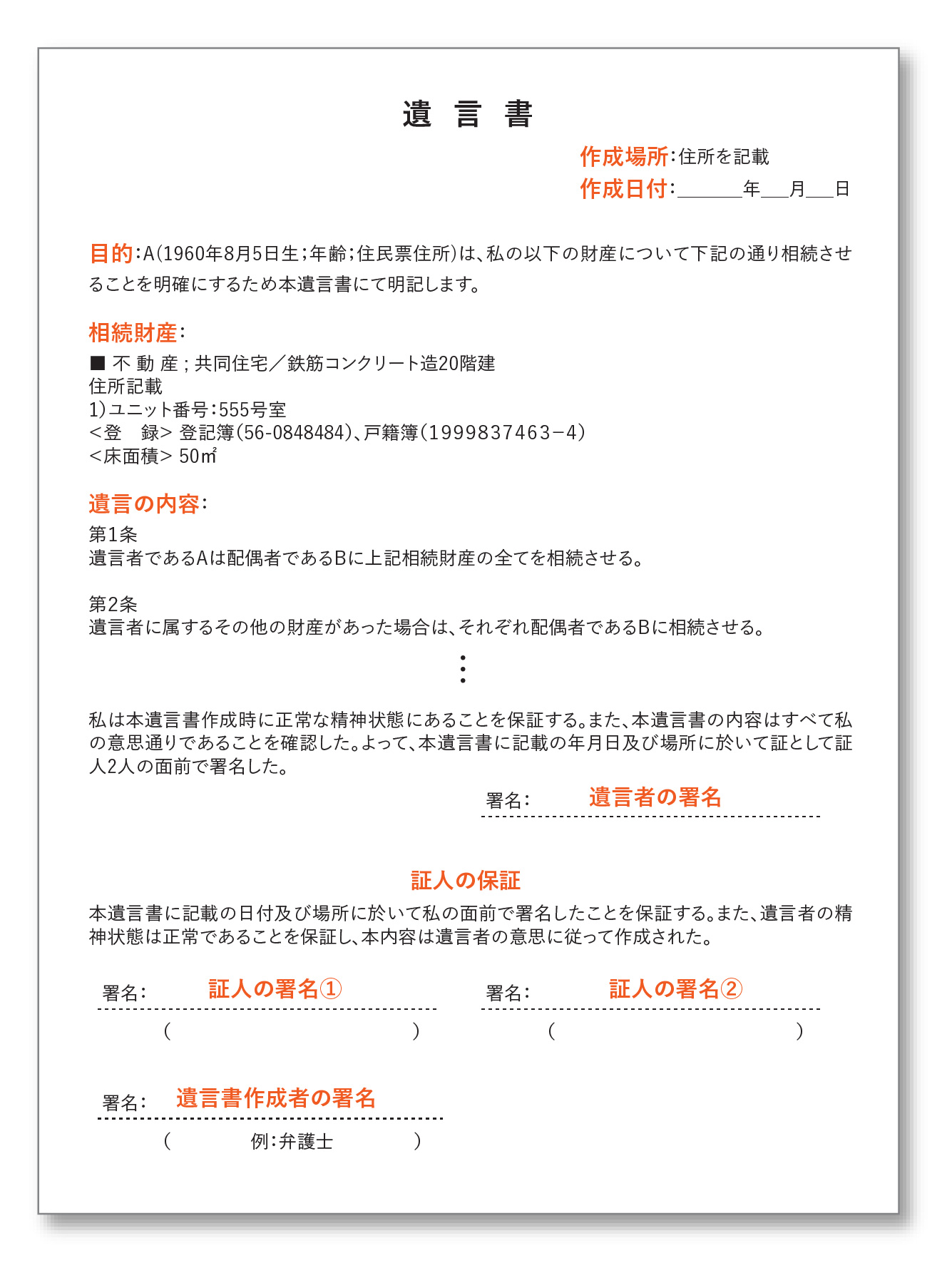

⑶ 遺言の手続き

タイの財産に関しては日本で遺言を残しても効力はなく、タイの法律に基づくため、タイの弁護士の指導の下、遺言書を作成する必要がある(図参照)。偽造を免れるため、実務的には「普通遺言」と「自筆証書遺言」が融合されている。自筆(PC出力でも可能)で遺言を作成し、証人2人による署名がなければならない。その後、遺言執行者である弁護士が遺言書を保管する。

遺言書作成のための必要書類

- (1) 遺言者と受益者の身分証明書類

・パスポートの写し

・IDカードの写し

・住居登録書の写し

・婚姻証明書の写し役所記録 等

- (2) 健康診断証明書(遺言者)

- (3) 資産リスト(遺言者)

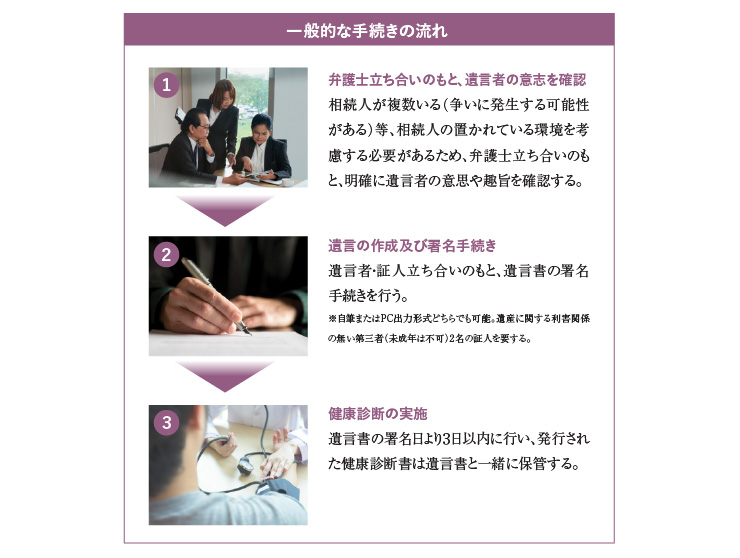

一般的な手続きの流れ

タイの遺言に関する注意点

①タイにおける遺言

遺言者の正常な精神状態における意思によって作成される。ただし、遺言者または受益者が養子縁組の場合、タイ区役所発行の養子縁組登録証の確認が必要となる。

②法定相続人

法律上の配偶者は常に法定相続人となる。被相続人に個人財産と婚姻財産(婚姻から被相続人の死亡時までに生じた財産)がある場合、まず婚姻財産の2分の1を配偶者に分割した上で、婚姻財産の残り2分の1と被相続人の個人財産の合計を相続の対象とし、法定割合に応じて遺産分割することになる。

③相続税率

1億バーツを超えた金額に対して10%の課税が発生する。ただし、相続人が両親・祖父母または直系子孫の場合は5%である。

④裁判所の検証の有無

法律上必須ではないが、銀行や土地局では裁判所発行の審判書を要求されるため、実務上は必須となる。裁判所で相続執行者の選任手続きを行った上で、選任された相続執行者が銀行(口座解約)や土地局(相続登記)等の関係機関で相続手続きを行う。

生前にできる相続税対策のケース・スタディ

①不動産 ▶︎ タイ居住年数が課税の分かれ目

タイでコンドミニアムを10部屋所有しているが、 子どもは現在日本暮らしでタイに戻ってくる気はない。

被相続人: 在タイ17年(現在もタイ在住)

家族構成: タイ人の妻(タイで同居中) /日本人の息子(タイ在住歴3年・現在は日本在住)

【現状のまま亡くなられた場合】

日本の民法かつ税法に準拠した場合、法定相続では1/2が子どもの遺産となる。相続人である子どもは10年以上タイで生活していないため日本の「無制限納税義務者」であり、日本の税法に準拠して納税しなければならず、タイの不動産価額の半額に対して日本の国税庁から相続税が課税される。

【事前の対策を行った場合】

相続人である子どもを10年以上タイに居住するようにすれば、日本の国税庁から贈与税が課税されることはない。

②預金 ▶︎ タイ在住時に贈与することで無課税に!

タイの銀行預金が500万バーツほど残っているが、日本に移すか タイで保持し続けるか迷っている。

被相続人: 在タイ20年(現在は日本在住)

家族構成: タイ人の妻(日本在住) /日タイハーフの娘(タイ在住歴10年・現在は日本在住)

【現状のまま亡くなられた場合】

10年以上の在タイ条件をクリアしているが、日本に帰国してしまったため相続税はタイの銀行預金の全額に対して課税されてしまう。

【事前の対策を行った場合】

タイ在住時(日本に本帰国する前)にタイ人の妻と子どもに生前贈与すると、日本の国税庁から相続人である2人に贈与税が課税されることはない。

③株式・保険 ▶︎ 長く住むなら10年以上がお勧め

家族でタイに移住し、今後も長く住む予定。 資産運用の一つとして タイの株式を購入し、 生命保険に加入している。

被相続人: 在タイ5年(現在もタイ在住)

家族構成: 日本人の妻(現在もタイ在住) /日本人の娘(タイ在住5年・現在もタイ在住)

【現状のまま亡くなられた場合】

日本の国税庁から、相続人となる日本人の妻と娘に対してタイ株式と生命保険金(みなし相続財産)の相続税が課税される。

【事前の対策を行った場合】

健康に考慮し、10年以上タイに居住することができたなら、日本人の妻と娘に対する日本の国税庁からの相続税課税は請求されない。

④動産 ▶︎ タイ国内の場合は生前贈与が◎

コロナ禍を鑑み、資産の一部(300万バーツ)で ゴールドバーを購入。腕時計などを集めるのが 趣味で400万バーツの金品も所有している。

被相続人: 在タイ8年・独身(現在もタイ在住)

家族構成: 両親(日本在住) / 兄(日本在住)

【現状のまま亡くなられた場合】

ゴールドバー及び腕時計が日本の国税庁から被相続人の相続財産であると認識された場合は、日本の国税庁から動産の相当額に対する相続税が課税される。

【事前の対策を行った場合】

被相続人・相続人の双方が10年以上タイに居住する状況を作ることが望ましい。

読者のお悩みQ&A

株式や保険、コンドミニアムといった資産をタイで購入したはいいものの、どう管理・相続するか頭を抱える人も少なくないだろう。アレイズ読者の疑問や悩みを、法務・税務の視点から回答してもらった。

法務等に関するQ&A 回答:TNY国際法律事務所

Q.タイ人配偶者が自分名義の土地を持っています。タイでは外国人の土地所有ができないと法律で定められていますが、配偶者が亡くなった場合、外国人が相続することは可能なのでしょうか?

A.土地の相続は限定的に一部可能な場合がありますが、実際にはかなり難しいと考えます。

タイ人の配偶者が外国人であっても、タイ人被相続人の土地を相続することができる例外はあります。これは、土地法B.E. 2497(1954)93条の規定に基づくもので、外国人が法定相続人として相続を理由に、許可を得て土地を取得することができる場合が規定されています。しかしながら、相続人である外国人が被相続人の土地を相続できるとされている場合は、土地の面積や使用目的が87条に基づき、非常に限定されています。例えば、居住用であれば1家族につき1ライ(約1,600㎡)以下、商業用であれば1ライ(約1,600㎡)以下などです。この規定に該当する場合でも、実際に外国人が土地の所有権登記が許可されるかは管轄大臣の判断によります。

Q.外国人が所有するタイの不動産において、被相続人から相続人への名義変更はできますか?

A.可能です。

外国人が建物(コンドミニアムを除く)を所有する場合についての規制は特段ないため、相続人が外国人であっても建物を相続により所有することは可能です。

Q.現在コンドミニアムを所有しています。外国人はタイの不動産(コンドミニアム)の相続ができないと聞きましたが、タイ人弁護士などを相続財産管理人として選定し、コンドミニアムを処分または運用するしかないのでしょうか?

A.一定の条件を満たした場合、外国人であっても移転登記が可能です。

コンドミニアムの場合、建物全体において外国人が保有することができる総床面積比率49%を超えなければ、所有することができます。このため、被相続人から相続人への移転登記も可能です。ただし、相続人は以下の条件を満たす必要があるとしています(コンドミニアム法第19条)。

1.移民法(Immigration Act B.E.2522 (1979))に基づきタイに居住することを許可された外国人

2.投資奨励法に基づきタイに入国することを許可された外国人

3.法律上外国人又は外国法人とみなされる場合であって、タイ国内に外貨を持ち込んだ者、タイ非居住者のタイバーツ口座から預金を引き出した者、若しくは、外貨預金口座から預金を引き出した者

Q.タイ人が日本の不動産を購入した場合、相続はできるのでしょうか? または日本人弁護士等を相続財産管理人として選定し、相続財産を処分または運用する形になるのでしょうか?

A.日本の不動産も相続可能です。

日本国内においては、原則として外国人も自由に土地を含む不動産に関する権利の取得が認められています。このため、タイ人が日本で購入した不動産を相続することも可能です。

Q.タイ人の配偶者がいる場合、日本にある自分の資産は法的にどのような相続処理を行うのがいいでしょうか?

A.それぞれの国の法律に則って手続きを行いましょう。

日本の財産は日本での手続き、タイの財産はタイでの手続きををそれぞれ進める必要があります。このため、日本の財産について相続手続きを進めるにあたって、そもそもどのような財産があるかを整理し、事前に相続人に分かる状態にしておくべきでしょう。

Q.タイ人配偶者が先に亡くなった場合、資産以外で私(日本人)が受け取れるタイの手当て等はあるのでしょうか?

A.条件を満たしていれば、死亡保険金及び老齢一時金を受け取る権利があります。

相続人が受け取れるタイの手当てとしては、主に社会保険制度から支給される、死亡保険金及び老齢一時金があります。死亡保険金は、被保険者である被相続人が業務外の危険や病気を負わずに死亡し、死亡前6ヵ月間に1ヵ月以上の保険料を納めていた場合に支払われます。被相続人がこの条件に該当する場合、死亡保険金が配偶者・子・親に均等分して支給されます(社会保険法73条)。死亡保険には葬儀費用と死亡手当金が含まれます。老齢一時金は、被保険者が180月以上の期間、保険料を支払っていることを条件に受け取ることができるものです(同法76条)。老齢一時金を受け取るはずだった被保険者が死亡した場合、当該被保険者の法定相続人は、この老齢一時金を受け取る権利を有します。 ※老齢一時金を受ける権利を有する月から60ヵ月以内に死亡した場合に限る。

税務等に関するQ&A 回答:ラムチップ・パートナーズ国際税務会計事務所

Q.タイ人男性と結婚し、子どもが1人います。夫が先に亡くなった場合、私と子どもの取り分はどうなるのか教えてください。

※夫の父(義父)が亡くなった際に、夫の妹(義姉)が豹変して土地や葬儀用にタンブンされたお金をすべて横取りしていった経験があります。裁判などはしませんでしたが、こういった厄介な人がいるのでとても心配しています。

A.法定割合に応じて遺産を分割します。

タイの法律上、配偶者は常に法定相続人です。夫(被相続人)に「個人財産」と「婚姻財産(婚姻から被相続人の死亡時までに生じた財産)」がある場合、まず婚姻財産の2分の1を配偶者に分割した上で、婚姻財産の残り2分の1と夫(被相続人)の個人財産の合計を相続の対象とし、法定割合に応じて遺産を分割することになります。 まず、タイでも法律を無視することはないので、遺産の分割に不安がある場合は遺言作成を行うことをお勧めします。ただ遺言の偽造がタイではよくあるので、夫(被相続人)は法律に基づいて遺言を作成し、遺言執行者(弁護士等)に遺言書を預けておく必要があります。

Q.日本に資産(自宅・預金など)があるのですが、タイ人配偶者に相続する場合、どのような対策ができるか教えてください。

A.日本の資産の場合は、日本国内の対策を講じる必要があります。

タイ人配偶者の海外居住年数に関わらず相続税が課されるため、不動産の購入や事業承継税制の検討といった一般的な日本人(無制限納税義務者)が日本国内で行っている対策に取り組みましょう。

Q.贈与税・相続税など日本で発生した税金に対するタイからの申告・納付はどのように行えばいいのでしょう?

A.納税管理人を申請し、代行してもらうことが可能です。

日本の遺産を相続して相続税を申告する人や、資産の贈与を受けて贈与税を申告する人には「納税管理人」が必要になります。納税管理人とは、タイに住んでいる納税者に代わって申告書を提出したり、実際に納税を行ったりすることができます。納税管理人になる要件は、個人の場合は特になく、親族問わず知り合いを指定することができます。法人の場合は、独立した生計を営む個人または事務所等を有するとされていますが、多くは非居住者の親族か税理士•弁護士に頼んでいるかと思います。

Q.日本人夫、タイ人妻の夫婦の相続について質問です。夫は日本とタイそれぞれに相続資産を持っているのですが、双方を日本で申告する必要があるのでしょうか?

A.タイ居住年数によって申告の有無が変わります。

日本の資産は日本で申告しなければいけませんが、タイの資産に関しての申告は、夫(被相続人)とタイ人妻(法定相続人)両者が10年以上タイに居住しているかどうかがポイントです。両者がタイに10年未満の居住だった場合はタイの資産についても日本で申告する必要がありますが、両者がタイに10年以上居住している場合は、タイの資産を日本で申告する必要はありません。タイの相続税率は1億バーツを超えた相続資産に対して10%が課税されます(ただし、相続人が両親・祖父母または直系子孫の場合は5%の課税)。

拡大する生前贈与の相続財産化

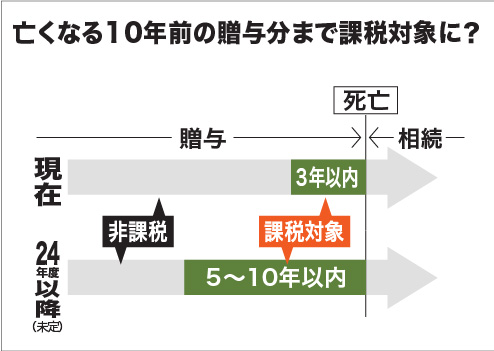

どうなる? 日本の「相続・贈与一体課税」

日本で取り上げられている相続・贈与の一体課税について、注目している人も多いかと思いますが、これは「相続で財産を渡しても、贈与で財産を渡しても、課税される金額を出来る限り同じにする」というものです。前項にて、生前贈与のメリットを説明しましたが、これまでは、相続開始前の3年間に贈与された財産を相続財産とみなし、相続税が計算されてきました。しかし、相続贈与の一体化では、この3年を5年から10年に遡って相続財産に加算する(相続財産とみなされる期間が延長する)ことが予想されています。

早ければ2022年末の令和4年度税制改正大綱にて詳細が発表され、24年1月以後の相続に適用開始になるのでは、という声が一部では挙がっています。改正される前に駆け込みで生前贈与を行う人もいるそうですが、生前対策のポイントとしてはこれまでと大きく変わりません。改正の内容を注視しながら、対策を行うことをお勧めします。