THAIBIZ No.165 2025年9月発行ヤマハモーター初のタイ人CEOが先導する“独自路線”戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

データで読むASEAN半導体 M&Aの実像

公開日 2025.09.10

本稿は、ASEANにおける半導体関連M&Aのランドスケープを位置(どこで起きているか)× 機能(どの工程・役務か)で俯瞰する。対象は2015〜2024年のASEANターゲット × 支配権移転ディール(SPEEDA抽出)に限定し、少数持分・増資・JV・社内再編は含めていない。

ここで扱う件数は熱量そのものではなく、地理・機能の“偏り”を読むための指標として用いる。標本は限定的であり、金額規模や雇用・設備能力を単独で代表しない点に留意いただきたい。実運用としては、グリーンフィールド・増設の動きとの併読により、エコシステム全体の輪郭が立体的に見えてくるはずだ。

なぜ今“ASEAN×M&A”か

シンガポールおよびマレーシアでは、前工程や先端パッケージの増設が続いており、これと並行して装置・据付・検査など周辺機能の地域供給能力の拡張も見られる。

例として、GlobalFoundries(GF)のシンガポール新棟開所(2023年9月)、Intelのマレーシア先端パッケージ拠点の拡張、Infineonのクリムにおける炭化ケイ素工場(SiC Fab)の段階稼働、KLAのシンガポール新拠点、MKSのペナン計画、Micronのペナン組立・検査(A/T)施設の拡張が挙げられる。

こうした動きは、M&A検討における“需要の土台”と位置づけられるだろう。あわせて、未上場中堅や創業者主導企業、ノンコアのカーブアウト余地が一定程度存在し、支配権移転ディールが成立しやすい母集団がある点もASEANの特徴である。

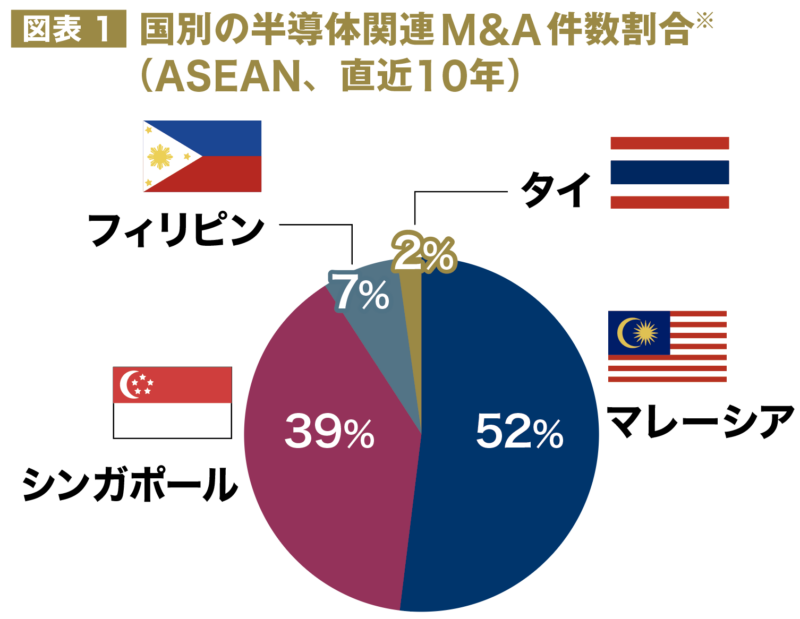

M&Aの国別の偏り

本節ではターゲットの実体拠点ベースで国を配賦している。傾向としては、マレーシアとシンガポールへの集中が相対的に強い(図表1)。

※2015〜2024年の合計件数、少数持分取得や資本注入・増資、合弁会社設立、社内再編の取引は除く

※2015〜2024年の合計件数、少数持分取得や資本注入・増資、合弁会社設立、社内再編の取引は除く

出所: SPEEDA M&Aディールデータを基にRoland Berger作成

残りはフィリピンとタイで、いずれもサンプルは限定的である。件数の年次推移は、本集計範囲では移動平均で見ても大きな山谷は少なく、緩やかな横ばいで推移している。

買い手の出所を見ると、国内再編と越境流入の“二層”という構図がうかがえる。マレーシアは国内プレイヤー同士の再編が相対的に厚く、シンガポールは越境(最終親会社ベース)の比率が高い。

越境の地域としては周辺アジア(中華圏・台湾)を中心に、日米欧からの選択的な流入が確認される。背景には、シンガポールのハブ機能(設計・装置・物流・本社機能)とマレーシアの量産・後工程の裾野という役割分担の傾向がうかがえる。

なお、ベトナム、フィリピン、タイはグリーンフィールド投資や増設の比重が高く、M&A件数のみでは活動量を過少評価しうる。例えばAmkorのベトナム新工場はM&Aではないが、後工程の地理的分散と需要創出を示す象徴的な動きである。M&Aはエコシステムの一断面に過ぎず、新設・増設の潮流と併読する必要がある。

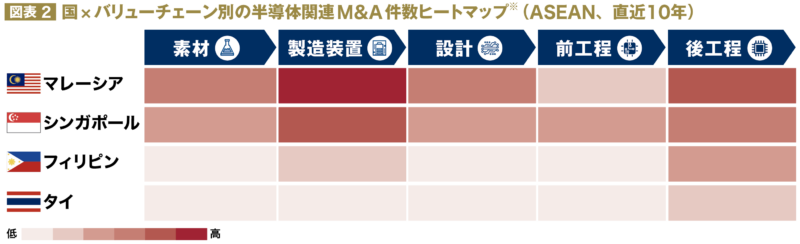

国 × バリューチェーンの濃淡

図表2は、国 × バリューチェーン(素材・製造装置・設計・前工程・後工程)での相対的な濃淡を示す。各案件には主タグ(一次)+補助タグ(二次)を付与し、同図表は主タグで集計している。“濃い”表示は当該セルでの複数件が確認できる場合を指す。

※ 2015〜2024年の合計件数、少数持分取得や資本注入・増資、合弁会社設立、社内再編の取引は除く

※ 2015〜2024年の合計件数、少数持分取得や資本注入・増資、合弁会社設立、社内再編の取引は除く

出所:SPEEDA M&Aディールデータを基にRoland Berger作成

第一にマレーシア。 製造装置および後工程で分厚い裾野が見られる。装置インテグレーション、据付・改造、検査計測、搬送・洗浄といった現場近接の役務が目立ち、現地材料判定(PMI)において歩留まり・タクトの改善に直結しやすい。国内プレイヤー間の取引の多さは、既存サプライチェーンの一体最適を後押しする背景要因と言える。

第二にシンガポール。 製造装置に加え、設計・IP、光学・検査などの“技術タックイン”に向く対象が相対的に多い。越境比率が高いのは、技術・顧客アクセス・地域ハブ機能を一体で取り込みたい需要が背景にあるためで、機能取り込み型のディールが散見される。

第三にフィリピンとタイ。 フィリピンでは後工程中心の分布が確認できる一方、両国ともサンプルは限定的である。タイは体制整備や人材蓄積が進みつつある段階にあり、現時点ではグリーンフィールドやジョイントベンチャー起点での産業立ち上げが現実解だ。M&A統計に表れにくい能力蓄積(人材育成、政策適合、拠点整備)にも留意しておく必要があるだろう。

前工程の支配権移転M&Aは希少で、件数ベースの母集団は薄い。一方で前工程の増設は各地で進んでおり、その需給変化が装置・後工程のディール創出に背景要因として波及しうる点は押さえておきたい。

まとめ

以上より、ASEANの半導体M&Aは、マレーシアとシンガポールへの二極集中のもと、装置・後工程が主戦場であることが見て取れる。市場はマレーシアの国内再編とシンガポールへの越境流入という二層構造の傾向が見えてくる。

一方で、ベトナム、フィリピン、タイはグリーンや増設の比重が高く、地域差が鮮明だ。後編では、具体例の分析も踏まえて、共通の勝ち筋・示唆を考察していく。