THAIBIZ No.166 2025年10月発行廃タイヤが未来を動かす ー 阪和タイランド×パイロエナジーの資源循環戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

中国は脅威か、チャンスか?新フェーズに突入した国際構図、在タイ日本企業の次の一手は

公開日 2025.10.10

中国資本が今、ASEANに流れ込んでいる。とりわけタイでは、電気自動車(EV)やデジタル産業を中心に、工場やデータセンターの建設が相次ぎ、中国企業のプレゼンスが急拡大している。背景には、米中対立の激化を受けたサプライチェーン再編がある。

世界の生産地と投資先が塗り替えられるなか、地政学的な中立性と産業基盤を備えるタイが、新たな拠点として浮上している。時代は「脱・中国」ではなく、「中国×ASEAN」の共存フェーズに入っている。

本特集では、中国投資の光と影を俯瞰しつつ、タイの立ち位置を再整理。チュラーロンコーン大学アジア研究所中国研究センター所長のアーム・タンニランドン助教授の知見を交えながら、日本企業がとるべきアプローチを探る。

チュラーロンコーン大学 アジア研究所中国研究センター 所長 アーム・タンニランドン助教授

チュラーロンコーン大学 アジア研究所中国研究センター 所長 アーム・タンニランドン助教授

チュラーロンコーン大学 アジア研究所中国研究センター

所長 アーム・タンニランドン助教授

中国・北京大学で法学を学んだ後、ハーバード大学とスタンフォード大学で法学修士・博士号を取得。国際経済法や中国法、開発と法の関係を専門とし、タイ国内外で東アジアの法と政治の変化について多角的に発信している。

チュラーロンコーン大学アジア研究所中国研究センター

中国地域の政治・経済・文化を学際的に研究。政策提言や社会貢献だけでなく、企業のニーズに合わせた情報提供から本格的な調査研究の受託まで幅広く対応し、研究課題の共同設定・調査も行う。

製造大国からテクノロジー強国へ

かつて「世界の工場」と呼ばれた中国が、テクノロジー強国への転換を遂げつつある。安価な労働力や整備されたインフラ、広大な内需市場により支えられてきた中国だが、今は安く作るだけの国ではない。

国家主導の産業育成政策を背景に、人工知能(AI)やEV、半導体、量子技術、ロボティクスといった先端分野で、米国と真っ向から競合するプレイヤーとしての姿が鮮明になってきた。とりわけ「中国製造2025」や「一帯一路」といった国家戦略のもと、技術力と国際的影響力の両面で、世界に対する存在感を強めている。

実際、オーストラリア戦略政策研究所(ASPI)の調査によれば、中国は重要技術分野64分野のうち57分野で最先端の研究力を持つ国とされている(2019〜2023年)。なかでもAIや量子通信、再生可能エネルギー、防衛・宇宙といった、国家の将来や安全保障に直結する分野で強みを示しており、技術をめぐる国際的な競争力がより際立ってきている。

経済規模でも、中国国内総生産(GDP)はかつて米国の50%程度だったが、現在は60%以上にまで伸びており、購買力平価(PPP)ではすでに米国を上回るとの試算もあるという。巨大な国内市場を活かし、技術や製品を自国内で試行・改良した上でグローバルに展開する「育成→輸出」モデルを確立している点も見逃せない。

アーム助教授は「中国は単なる低コスト生産国ではない。先進国の技術を受け入れ、学び、自分たちのモデルに再構築していく。その適応力と応用力が最大の強みだ」と分析する。

こうした進化の本質を理解せず、単に「脱・中国」を志向するだけでは、戦略としては不十分だろう。中国は今、コスト面だけでなく、技術面でも世界を揺さぶる新たな“軸”となっている。その実像を見誤れば、ASEAN戦略や投資判断もまた、見誤ることになる。

中国資本がASEANを呑み込む

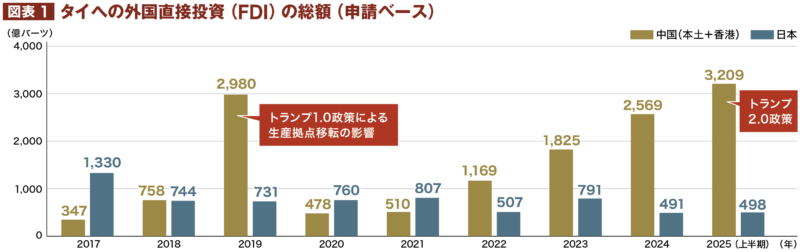

中国の進化は、ASEAN各国への資本流入という形でも現れ始めている。なかでも顕著なのがタイだ。タイ投資委員会(BOI)によると、中国(本土+香港)からタイへの投資申請は今年6月までの上半期ですでに3,200億バーツを超えており、前年比で約125%増という驚異的な伸びを見せている(図表1)。

出所:BOIのデータを基にTHAIBIZ編集部が作成

出所:BOIのデータを基にTHAIBIZ編集部が作成

香港を含めるとシンガポールを超える最大規模の投資国となった中国に対し、かつて首位常連だった日本は第5位に後退している。

また、注目すべきは投資先の分野である。EVやITインフラ、クラウド関連設備など、中国が国家戦略で重点領域とする「次世代産業」が並ぶ。

例えばBYDはラヨーン県に工場を建設済みであり、ギャラクシーデータセンター(GDC)は20億米ドル規模のAI対応データセンター群を計画中だ。いずれも中長期的な競争力の柱とされる分野で、その展開先としてタイが選ばれている。

アーム助教授は「中国はASEANを一つの大市場としてではなく、国ごとに役割を見出して戦略的に投資している。ベトナムは若年層の労働力、インドネシアは資源、タイは投資優遇制度の整備や、外資との協調的な関係づくりの実績が評価されている」と指摘する。

つまり、中国は各国の特性に応じて産業や機能を配置し、全体としてASEAN域内に中国発の経済圏を築こうとしているのだ。

なぜ中国はタイを選ぶのか

中国がASEANに投資する背景には、2018年に本格化した米中貿易摩擦がある。トランプ政権の1期目に中国製品への約25%の追加関税が導入され、生産拠点の一部がベトナムやタイ、メキシコなどへと移転。

今年始まった2期目の政策では、関税措置がグローバル化、米国内製造業回帰の圧力が強まったことで、サプライチェーン再構築の動きは世界規模で加速している。

こうした中で、中国企業は緩衝地としてのASEAN、なかでも制度とインフラが整うタイに注目。特にEVや電子部品などの対米輸出をタイ経由に切り替えることで、「Made in China」としての関税リスクを回避できる利点は大きい。

タイは今、対米摩擦の“緩衝地”かつ自国産業の“海外展開前線”として、中国の国家戦略に組み込まれつつある。

交差するタイ投資の最前線

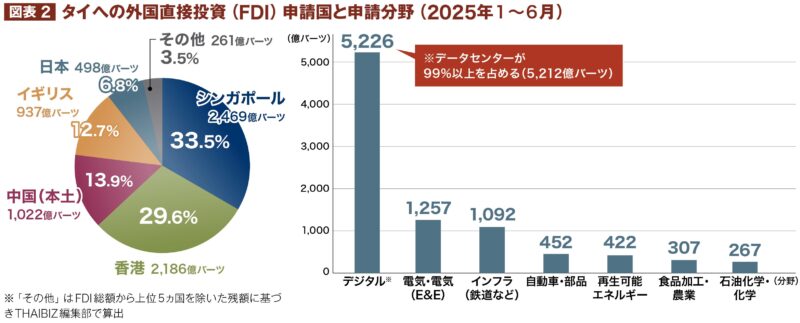

この構図は中国に限った話ではない。トランプ第2期政権で米中対立がさらに深刻化するなか、日本を含む外国企業も「チャイナ・プラスワン」戦略のもとでタイに再注目している。実際、今年上半期にBOIへ申請されたタイへの投資総額は約1兆600億バーツで、前年同期比で138%増と過去最高を記録。申請の多くはEV、デジタル、電気・電子(E&E)など、次世代産業に集中している(図表2)。

出所:BOIのデータを基にTHAIBIZ編集部作成

出所:BOIのデータを基にTHAIBIZ編集部作成

こうしてタイが“選ばれる国”となっている理由について、アーム助教授は、大きく次の二点にあると考えている。

①地政学的な中立性:タイは長年、米国とは軍事協力、中国とは経済連携という形でバランスを保ち、南シナ海や台湾問題への関与も避けてきた。アーム助教授は、「タイは中国とも米国とも対話できる立場にあり、その中立性は単なるリスクヘッジではなく、国際協調のハブになりうる」と語る。

②制度面の整備と透明性:BOIによる投資優遇策や工業団地・インフラの計画的整備、複数の自由貿易協定(FTA)の活用などにより、外資にとって制度運用の見通しが立てやすい国として評価できる。自国の技術や規格を海外展開したい中国企業にとっても、制度が整ったタイは試験地としての魅力を備えている。

加えて、日系企業との長年の協業によって築かれた信頼あるビジネス環境も理由の一つだろう。部品調達や品質管理、人材育成といった現場経験を通じて、日本流の経営手法を身に付けた人材も少なくなく、そうした人材はタイのビジネスを支える土台ともなっている。

こうして、今のタイには、かつてないほど多様なプレイヤーが集まり始めている。市場の競争は激しさを増し、中国発の技術や資本もその存在感を強めている。では、このような環境の中で、日本企業はどのような立ち位置を築いていくべきだろうか。

脱・中国ではなく“活かす”戦略

かつて「安かろう悪かろう」と言われた中国製品は、今では様変わりしている。タイの街を走る最新のEVやスマート家電だけでなく、工場の自動化に使われる制御機器やロボットアーム、設備の状態を検知するIoTセンサー、そして生産データを蓄積・分析するクラウド基盤などでも、高機能かつ低価格な中国製品がASEAN市場で存在感を増している。

例えば家電大手の美的集団は、チョンブリー県に5G接続を軸としたスマートファクトリーを構築し、現地での製造自動化を進めている。また、ロボットメーカーDOBOT社はタイに拠点を設け、協働ロボットの導入支援を開始。これまで欧米製が中心だったオートメーション機器の選択肢にも、中国勢が本格的に加わり始めている。

こうした動きは、タイ製造業の競合になると同時に、新たな可能性ももたらしている。従来はコスト面で導入が難しかったスマートファクトリー化や自動化が一定の価格帯で実現できるようになれば、導入の現実味が一気に高まる。

実際、中国のIoTプラットフォームTuyaと連携したサイアム・セメント・グループ(SCG)のスマートリビング事業のように、中国製の技術を活かして自社仕様にローカライズした製品・サービスを展開するタイ企業も出てきている。

アーム助教授は、「中国製品の進化がタイやASEANの製造業に新たな選択肢をもたらしていることは確かだ。重要なのは、それらをどう自分たちの価値に変換していくかだ」と指摘する。

脱・中国を掲げるのではなく、技術や素材をどう“活かす”かに発想を転換することが、ASEANという多極的な市場で日本企業が存在感を維持する、現実的な構えではないだろうか。

ASEAN市場における差別化の条件

価格とスピードを備えた最新テクノロジーを武器に、世界市場で存在感を増す中国企業。しかし、日本企業がASEANで築いてきた優位性は別の軸にある。品質と信頼を土台に、設計力や文脈性といった「もう一段上の価値」を創造することだ。アーム助教授は、具体的には、次のような日本の強みを活かすことができると期待する。

①シルバーエコノミー分野への知見:タイ社会では急速な高齢化が進んでおり、医療・介護・健康管理といったシルバーエコノミー分野への需要が今後さらに拡大すると見込まれている。日本は高齢化社会の先進国として製品・サービス設計のノウハウを豊富に持っているため、安心・安全と高付加価値を軸に、持続可能な市場形成に貢献できる可能性がある。

②高付加価値化のノウハウ:中国が低価格帯の製品に強みを持つ中、日本は高品質で比較的高価格の「プレミアム」製品として市場で差別化を図ることができる。タイの強みであるクリエイティブエコノミーの要素を取り入れることで、農業、観光、ヘルスケアといった分野で新しい価値の創出が期待できる。

さらに同助教授は、タイ社会における中国投資への不信感にも触れ、「中国製部材に依存し、現地での部品調達やサプライヤー連携をほとんど行わない進出には、根強い懸念がある。タイ国内に産業的な波及が乏しく、囲い込み型の供給体制として見られることもある。加えて、環境や品質基準を軽視する“グレー資本”の流入も指摘されている」と説明する。

一見コストメリットがあっても、構造的な信頼の欠如は、企業評価に影を落とす。しかし日本企業もかつて、こうした不信を乗り越え、現地の産業基盤や人材と向き合いながら、自動車産業をはじめとする共創の歴史を積み上げてきた。その信頼が、今改めて価値を持ち始めている。

同助教授は「もはや、タイがすべての投資を歓迎する時代ではない」と述べた上で、「説明責任や対話を重ねた信頼構築が不可欠であり、特に日本とは、人材育成や政策対話の分野での連携の深化が強く期待されている」との見解を示した。

価格やスペックだけでは語れない価値。製品の性能だけでなく、社会との関係性まで含めて設計できる企業。そうした構えが、ASEANで生き残るための新たな条件となるのだろう。

脅威は新たな価値を創出する

中国が米国と並ぶテクノロジー強国となった今、世界は「2つの太陽」が存在する複雑な体系に移行している。技術や市場を取り巻く環境もいっそう複雑に入り組み、企業にはこれまで以上に、地政・経済・文化といった多面的な視点からの判断が求められている。

タイを含むASEANはまさにその渦中にあり、地政学的にも経済的にも、今後も主要な戦略圏であり続けるだろう。日本企業は、価格競争とは異なる軸で、自社の価値をどのように見出し、磨き、戦略として設計していくか。

中国という存在は、脅威になりうると同時に、その技術や市場、コスト構造をどう活かすかという視点に立てば、それは新たな可能性の入り口になる。