中華系サプライヤーのタイ・ASEAN進出シナリオ

公開日 2026.02.10

昨年初めから、日系のサプライヤーの間で、中華系サプライヤーのタイ・ASEAN進出に対する関心が高まった。中華系OEMのタイ進出に追随し、OEM系列のサプライヤーや大手独立系サプライヤーの進出が増えているからである。その一方で、「ゼロバーツ工場 」の報道にみられるように、中華系サプライヤーが部材・設備・人材を丸ごと中国から持ち込み、国産化要件を満たすための形だけの進出という見方もある。本稿では、今後の中華系サプライヤーの進出のシナリオを想定し、日系企業への影響を考察する。

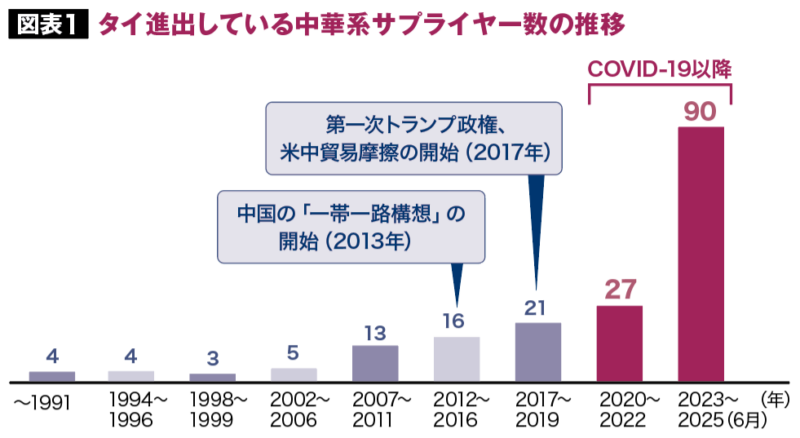

中華系サプライヤーの進出動向 図表1の通り、中華系サプライヤーのタイへの進出は近年加速している。最初の進出のきっかけは、中国の「一帯一路」構想に伴う海外インフラ整備で、中国の製造業もそれに倣い、海外進出を開始した。代表例は2013年の上海汽車(MGブランド)で、これに追随して上海汽車のサプライヤーも進出した。

出所:MarklinesのデータをもとにNRI作成

2017年以降は第一次トランプ政権による米中貿易摩擦が激化し、迂回輸出の目的から中華系メーカーの進出が増加。さらに2023年以降はタイの電気自動車(EV)奨励政策が追い風となり、2023年〜2025年6月の進出件数は90件と急増している。

2025年6月時点で中華系サプライヤーの進出件数は183件にのぼり、複数カウントを含む分野別進出件数では、加工系が125件と最も多く、次いで内燃機関(ICE)関連や電気・電子部品が続く。加工系は中堅規模の企業が多く、中国国内での競争激化に伴い、タイなど海外に活路を見出して進出した企業も多く含まれる。

ICE関連では、補修部品の先進国向けの輸出拠点として進出した企業が多い。なお、中華系サプライヤーの多くは、税率が低く、資本規制が緩いシンガポールや香港で法人化した後にタイに進出している企業が多く含まれる。

中華系サプライヤーの4つのタイ進出パターン タイ進出の中華系サプライヤーは、4つのパターンに分けられる。一つ目は「単独・輸出市場型」で、2010年代半ば頃からSailun GroupやZhongce Rubberなどの大手タイヤメーカーを中心に進出が進んだ。タイの天然ゴムの素材を調達・加工し、米国などへの先進国市場や自由貿易協定(FTA)を活用した近隣国向けの輸出が主な進出動機となった。

2017年以降は米中貿易摩擦を背景とした迂回輸出を目的に、金属加工・プラスチック成形などの中堅の補修部品メーカーが進出。さらに2023年以降は、電動化を背景に需要が急増しているプリント基板(PCB)や電気コネクターなどの電子部品メーカーの進出が顕著である。

二つ目は「単独・国内市場型」進出である。これは2023年以降、タイのEV奨励策「EV3.0」や「EV3.5」で一斉に進出した中華系OEMへの供給を主目的とした進出であり、BYD Auto ComponentsをはじめとしたOEM系列企業が多く含まれる。また、シート・内装大手のYanfengグループ、ベアリング・アクスル大手のWanxiang Qianchao(Thailand)などが挙げられる。

三つ目は「合弁・国内市場型」進出である。これは、特にタイの大手企業も参入に関心が高いバッテリー分野で多く、中国の5大バッテリーメーカーの一つであるGotionとタイ石油公社(PTT)の子会社GPSCおよび、Arun Plusとの合弁会社のNV Gotion、上海汽車とCPグループとの合弁のHASCO-CPなどがある。

四つ目は「買収型」進出で、エアバッグ・シートベルト大手の日系タカタを買収したJoyson-TOA Safety Systemsや、海定グループ傘下に入った元日系のMarelliのエアコン関連部門などがある。最近では、中堅の日系企業名をそのまま残し、株主が中国籍に入れ替わった企業も増えている。

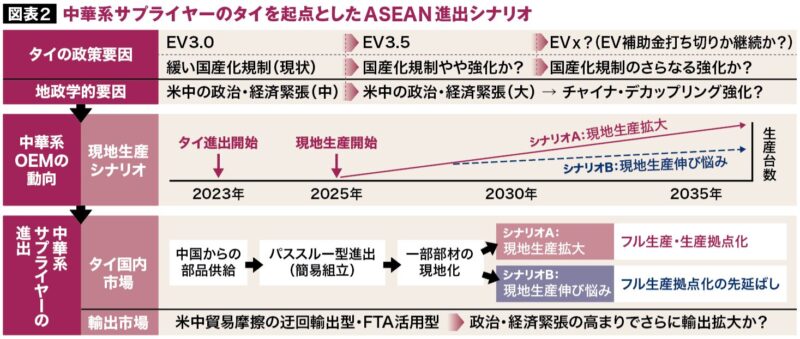

今後の中華系サプライヤーの進出シナリオ 今後の中華系サプライヤーのASEAN進出の中期展開は、大きく2つのシナリオに分けられる。一つ目は、タイを中心にASEAN進出が加速し、サプライヤーのフル生産・生産拠点化が進むシナリオA。

もう一つは、ASEAN進出が大きく進展せず、現行のパススルー型(リパッケージなど)、簡易組み立てが中心となるシナリオBである。これら2つのシナリオは、図表2に示す①タイの政策要因、②地政学的要因、③中華系OEMの現地生産シナリオという3つの要因に大きく依存すると想定される。

出所:NRI作成

①政策要因: 政策面で最も大きな要因は、EV3.0、EV3.5のようなEV奨励策である。EV3.0による補助金スキームは2025年に終了し、EV3.5も2027年に打ち切られる見通しから、2028年以降に新しい奨励策が打ち出されるかが注目される。他方で、部品の国産化政策はこれまで条件が緩かったために、中国からの供給ないし「ゼロバーツ工場」に代表されるような形だけの国産化とどまっていたが、今後条件が厳しくなれば、中華系サプライヤーの本格的な進出につながる。

②地政学的要因: 米中貿易摩擦を中心とした地政学的な要因は、今後もOEMおよびサプライヤーのASEAN拠点の位置づけに大きな影響を与えると予想される。今や米中貿易摩擦から、第二次トランプ政権からはテクノロジー覇権競争へとエスカレートしつつあり、中華系OEMおよびサプライヤーの地政学的なリスクを考慮したサプライチェーンの分散とタイなどへの生産拠点移転がさらに進むと想定される。

③中華系OEMの現地生産シナリオ: 中華系OEMは、これまではEV奨励策でタイでシェアを20%近くまで伸ばしてきた。2025年以降は、完成車輸入から現地生産に切り替わりつつあるが、中華系OEMの現地生産がどこまで伸びるかは、①、②の要因に大きく依存する。中華系OEMの現地生産が拡大するシナリオAでは、中華系サプライヤーの進出と生産拠点化が加速すると予想される。

日系企業への影響 シナリオAの方向に進んだ場合には、日系サプライヤーへの影響は無視できない。現在の簡易的な組立から本格的な生産拠点化に進む場合には、中華系OEMのみでなく、日系OEMへの売り込みも強めることが想定されるからである。

昨年8月3日付の日経新聞で報道されているように、中華系サプライヤーは日系OEMないしサプライヤーと直接取引するよりは、既に日系メーカーとの取引関係のあるサミット・グループなどの現地部品メーカーを通じてアプローチを図っている。今のところ現地大手と合弁しているのは、Tier2レベルの部品ないしプラスチックなどの素材、金型が多いが、シナリオAではTier1の本格進出・生産の可能性が高まる。

特に、日系部品メーカーがタイでの現地化が遅れている自動運転などに使われるLiDAR、モーター部品やeアクスル(モーターとインバーターとギアが一体となった部品)などの高付加価値部品での中華系の参入が増えるだろう。

日系企業としても、今後の政策動向や地政学的要因の影響、OEMの動向を踏まえた将来シナリオを想定しながら、中華系および現地サプライヤーとの提携・共創戦略を早急に策定することが求められる。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

Website : https://www.nri.com/