最新記事やイベント情報はメールマガジンで毎日配信中

タイのカーボンクレジットの現状と最新情報

公開日 2024.02.12

カーボンクレジットは、温室効果ガス(GHG)排出削減を動機づけるための経済メカニズムのひとつであり、排出削減・除去プロジェクトを実施することで獲得することができる。企業や組織、国が掲げるカーボンニュートラル目標等を達成するために、各組織の排出量と相殺するカーボンクレジットの需要が高まっている。カーボンクレジットを取引するには、一般に、所定の手続、方法、または認証基準に基づき、カーボンクレジットの検証を受けなければならない。カーボンクレジット規格がカバーする温室効果ガスの種類は、そのスコープによって決まる。また、「ダブルカウント」と呼ばれる二重計上を防止するため、カーボンクレジットの追跡可能性は重要である。排出権取引制度(ETS)のほとんどは強制的なものであるのに対し、多くのカーボンクレジット制度は開発や取引を任意に行うものだ。

上述の概念を踏まえ、カーボンクレジットの世界規格、タイにおけるカーボンクレジット事情、及び日本のクレジットの仕組みについて簡単に見てみよう。

カーボンクレジットの世界規格

世界的によく知られたカーボンクレジット規格は、クリーン開発メカニズム(CDM)である。CDMでは、途上国の排出削減プロジェクトが、二酸化炭素換算値でトン単位での認証排出削減クレジット(CER)を獲得することができる。これらのCERクレジットは取引や売却が可能で、かつ、京都議定書の附属書1(主に先進国に適用)の国際排出削減目標達成に向けた国の貢献の一部としても認められる。自主的クレジットは、Verified Carbon Standard(VCS)(通称VERRA)、Gold Standard(GS)、日本のJoint Crediting Mechanism(JCM)などが挙げられ、他の自主的炭素市場でも取引されている。

タイの自主排出量削減制度(T-VER)

タイの国内カーボンクレジット制度であるT-VERは、タイ国内で実施するプロジェクトを対象とした自主的なカーボンクレジット制度である。天然資源環境省傘下のタイ温室効果ガス管理機構(TGO)は、効率的な排出削減・除去プロジェクトを支援するために、2012年にタイ初の自主的な炭素市場を設立し、T-VERを開発した。T-VER基準に準拠するためには、プロジェクト開発者は第三者による検証を受け妥当性確認を行い、TGOにプロジェクトを登録し、カーボンクレジットの認証を受ける必要がある。

現在、T-VERのプロジェクト開発については、スタンダードT-VERプロジェクトとプレミアムT-VERプロジェクトの2つのレベルがある。スタンダードT-VERプロジェクトは、他のグローバルスタンダードと比べて認証要件が少ないため、発行されたカーボンクレジットは通常、タイ国内で取引されている。そして、TGOは2023年初めに、より国際的な資格と基準に沿ったスキームとして、より質の高いカーボンクレジット認証基準であるプレミアムT-VERを創設した。どちらのT-VERも、妥当性確認と検証のプロセスに関する原則は同様であるが、プレミアムT-VERプロジェクトにはいくつかの要件が追加されている。例えば、登録時にプロジェクトのアディショナリティー(追加性)の証明、より多くのステークホルダーとの対話と協議、2項目以上の分野での持続可能な開発目標(SDGs)への貢献、及び特定のタイプのプロジェクトにおけるカーボンクレジット発行後のバッファークレジット管理等が求められる(図1参照)。

出所:Baker McKenzie

出所:Baker McKenzie

また、プレミアムT-VERプロジェクトは、カーボンクレジットの二重計上を避けるための仕組みを導入することも求められる。プレミアムT-VER が認められる範囲は今後、拡大すると見込まれるため、T-VERカーボンクレジットを国際的に取引することを希望する企業は、プレミアムT-VER規格でプロジェクト申請をすることが推奨される。さらに、プレミアムT-VERクレジットは、国際民間航空機関(ICAO)の国際航空カーボンオフセット・削減スキーム(CORSIA)でのオフセットに使用することが条件付きで承認されている。現在、TGOはさらなる明確化を図ろうとしている。

T-VERクレジットの取引は、TGOの登録システムを通じて取引者間で直接、またはタイ工業連盟(FTI)が運営するカーボンクレジット取引プラットフォーム 「FTIX」を通じて行うことができる。

さらに、仏暦2566年(2023年)免税に関する勅令(第760号)に基づき、2023年3月20日から2027年12月31日までの期間にTGOに登録したT-VERプロジェクトから発行されたカーボンクレジットのタイ国内取引においての売却純利益に対する法人税は、TGOがT-VERプロジェクト参加者にカーボンクレジットの売却証明書を発行した会計年度から連続3会計期間免除される。この措置は、民間セクターでの排出量削減のためのカーボンクレジットプロジェクトの実施を促進することを目的としている。

日本の二国間クレジット制度(JCM)

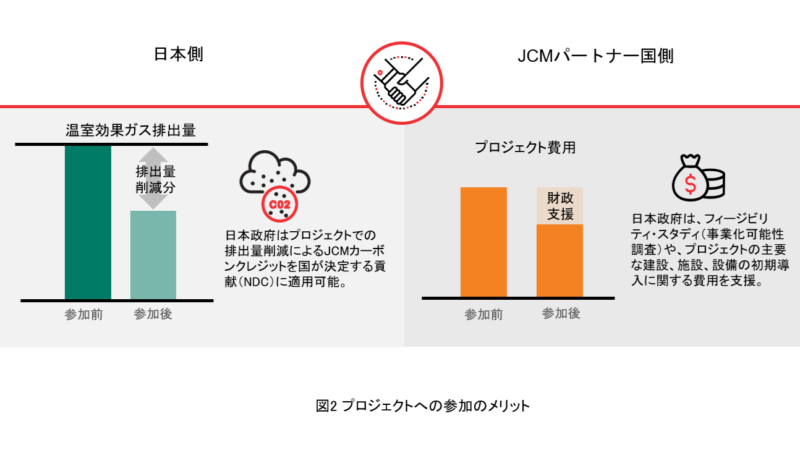

JCMは、日本政府とタイを含むパートナー国との二国間クレジット制度である。当事者には、日本を代表する日本側企業と、パートナー参加者であるJCMパートナー国側企業がある。JCMの基本コンセプトは、パートナー参加国への先進的な脱炭素技術の普及と対策の実施、温室効果ガス排出削減・除去プロジェクトへの日本からの貢献の評価、及びパリ協定上の日本のNDC(国が決定する貢献)目標達成に向けたJCMクレジットの分配だ。

上記の技術や対策を実施する際、パートナー参加者には、関連当局に対して排出量の測定・報告・検証(MRV)を行う責任がある。プロジェクトで生じる排出量削減により、JCMカーボンクレジットが創出され、日本がNDC達成のために利用できる。JCMプロジェクトの運営・管理は、両国の代表で構成される合同委員会が行う。なお、昨年末のタイと日本のJCM合同委員会の議事録によれば、日本は、JCMをプレミアムT-VERに対応させ、かつパリ協定第6条と整合性が取れるようにするため、新しい協力覚書(MOC)の締結を提案している。当該MOCは両国政府によって署名される予定だ。

このように、パートナー国にある日系企業子会社がJCMプロジェクトに参加し、その本社が日本側のパートナー企業として参加することで、日本政府からの財政支援を受けながら、両国の気候変動削減に貢献できるもう一つの有利な計画になる。日本の民間セクターがJCMへの参加を促進するために、日本政府は、フィージビリティ・スタディ(事業化可能性調査)や、プロジェクトの主要な建設、施設、設備の初期導入費用に対して財政支援を行っている。JCMモデル事業に対する融資プログラムでは、JCM事業の実施に対する資金援助が日本企業に与えられる(図2参照)。また、「民間によるJCM」のスキームもある。これは、日本政府資金を活用せず、民間資金により民間セクターがJCMクレジットを取得することも柔軟に認める制度である。

出所:Baker McKenzie

出所:Baker McKenzie

その他の独立カーボンクレジット制度

VCS/VERRAやGSを含む他の世界的なカーボンクレジット制度も、タイでは一般的に受け入れられている。VCSはプロジェクトの温室効果ガス排出削減・除去に焦点を当てている。VERRAのプロジェクトは、「現実的であること」、「測定可能であること」、「追加的であること」、「恒久的であること」、「独立機関によって検証されていること」、「保守的に見積もられていること」、「一意の番号で追跡可能であること」、「透明性が確保されていること」といった特徴を備えていなければならない。対照的に、GSはプロジェクトの持続可能な開発への影響に重点を置くため、主にSDGs対応を中心とする。

終わりに

地球温暖化や生物種の絶滅が進む中、企業が持続可能な方法で事業を運営するためには、あらゆるツールや手段を活用することが重要になる。タイでもカーボンクレジットを取得できる環境整備は着実に進んでおり、クレジット取引の一部に税制優遇措置も適用されるので、気候変動対策を含めたサステナビリティ対応として、これらの活用をぜひ検討されたい。

著者:ブリン・サーヌット、ナムエーク・レクフアンフー、ワルット・キッティシュンチット 、ティラナンター・リッマニー、Dr.ムアンジット・チェムシン