タイ会計・税務・法務〜よく起こる問題やコロナ禍の制度変更などを解説〜

公開日 2021.03.31

コロナ禍を受けて2020年のタイの実質GDP成長率は前年比6.1%減となり、残念ながら新型コロナウイルスの影響をASEAN諸国で最も強く受けた国の一つになってしまいました。

一方で、タイのGDP規模は依然としてASEANにおいてインドネシアに続く第2位の地位にあり、21年以降は経済も回復の見込みです。

また、自動車産業を中心とした製造業の産業集積が進んでおり、この一翼を担う日系企業も多数進出していることから、タイの日系企業数は約4000社、在留邦人数も約8万人と、ともに世界4位となっています。

そのような状況を鑑みた場合、タイにおいては一定の経済水準や日本人にとっての情報源はある程度確保されていることになり、タイでビジネスを展開するに当たって全くのゼロからスタートしなければならない、ということには恐らくならないでしょう。

他方、実はタイでは情報がないことではなく、あり過ぎるが故に問題になるということが発生しています。

例えば、ある税金の適用に関するルールについて、インターネットの検索機能を使えばたくさんのページがヒットするかと思います。それでは、どれが現在適用になっているルールなのでしょうか。どこが個人の見解で、どれが信頼に足る事実なのでしょうか。

このように、関係しそうな情報があったとしても、適用時期が異なっていたり、情報が正しくなかったが故に誤った判断をしてしまう、ということがあり得ます。

そして、日々の業務をこなしながら、本当に使える情報を必要十分に、かつタイムリーに獲得していくというのは、実は簡単な作業ではありません。

そこで本稿では会計・税務・法務という管理業務対応に実際に活かすことができる情報提供を目的とします。

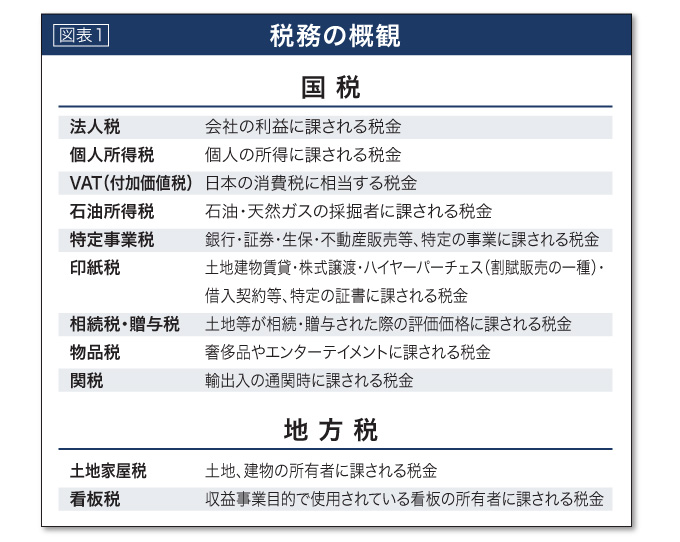

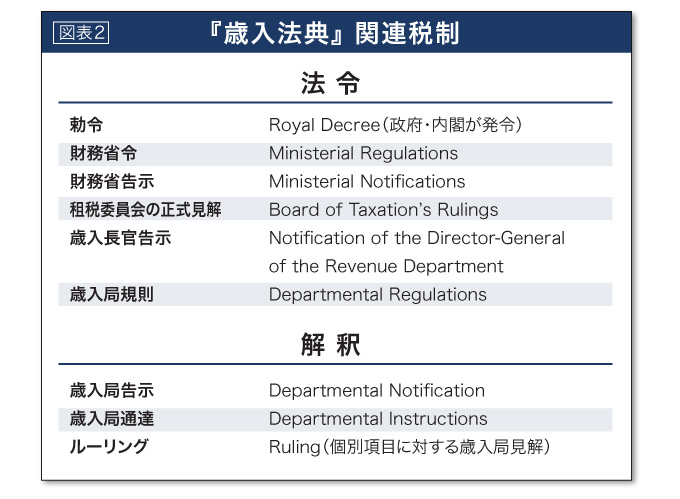

税務の概観と 『歳入法典』 関連税制

図表1は過去の特集でも紹介しているものですが、今回も諸々のアップデート及びタイ税務に関する概観を把握していただくために記載しています。

また、国税のうち法人税、個人所得税、VATを含む「歳入法典」関連税制については、詳細規定として図表2のような勅令や財務省令、財務省告示といった詳細なルールも設けられています。

一部税制には、2国間の徴税に関する条約である租税条約も関連してきます。日本とタイは1963年に日タイ租税条約(正式名称「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とタイとの間の条約」)を結んでいます。

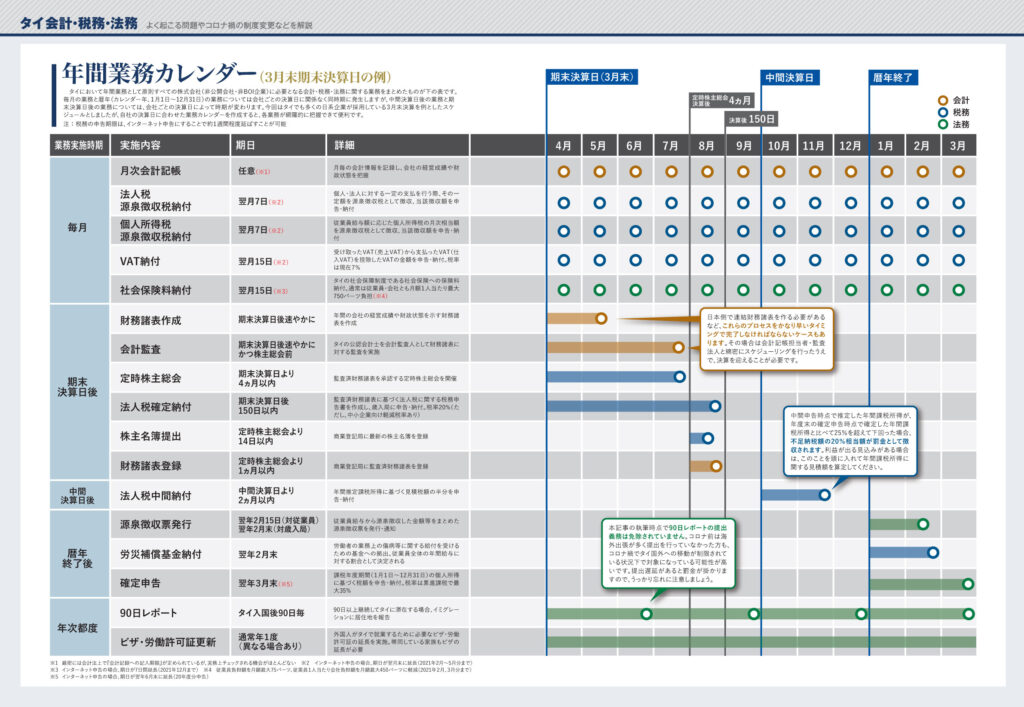

年間業務カレンダー(3月末期末決算日の例)

タイにおいて年間業務として原則すべての株式会社(非公開会社・非BOI企業)に必要となる会計・税務・法務に関する業務をまとめたものが下の表です。毎月の業務と暦年(カレンダー年、1月1日~12月31日)の業務については会社ごとの決算日に関係なく同時期に発生しますが、中間決算日後の業務と期末決算日後の業務については、会社ごとの決算日によって時期が変わります。

今回はタイでも多くの日系企業が採用している3月末決算を例としたスケジュールとしましたが、自社の決算日に合わせた業務カレンダーを作成すると、各業務が網羅的に把握できて便利です。

注 : 税務の申告期限は、インターネット申告にすることで約1週間程度延ばすことが可能

以下、クリックで拡大可能(無料会員ログインでPDF版も取得可)

事例をもとに、Q&Aでお悩み解決!

弊職の業務上、よく寄せれる質問と回答例をQ&A方式でまとめました。日系企業にも関連する問題や実例を元にした内容となっており、皆様の会社の経営にも応用できる内容があるかと思われますので、ぜひご参照ください。

① 管理業務との付き合い方

Q. タイの現地法人責任者になり、初めて会計・税務・法務といった管理業務も自分の責任の範囲になりました。日本に居た時は、これらの仕事は全く携わったことがなく、知見がありません。どうすれば良いでしょうか。

A. 公的・民間機関や各種専門家から幅広く情報を収集することが大切です。また、特定のスタッフに頼らない仕組みも必要になります。

1. 最低限の情報収集を行う

タイにおいて日系企業向けの情報源はたくさんあります。この記事もそうですし、公的・民間を問わず多数の記事やセミナーに触れる機会があります。

自身として取り組まなければならない日々の業務がある中で、知見がない分野の情報収集はどうしても怠りがちです。しかし、少しでも時間を割いてそういった記事を読んだり、セミナーに参加したりして最低限の情報収集をしておくと良いと思います。

その際、収集した情報の全てを覚える必要はなく、その情報がどこにあったか、あるいは“こんな感じだった〟という感覚を持てれば十分です。

2. 専門家の照会先を複数確保し、困ったらすぐに尋ねる

「専門家」を「複数」という点がポイントです。専門家はその分野における情報収集力と理解力についてやはり優位性があり、照会した内容についても精度の高い回答をしてくれる可能性が高いです。

一方、専門家も人間ですので、常に正しいということはないでしょうし、さらには専門家の中でも見解が分かれるテーマも存在します。

タイでは専門家が相談に乗ってくれる公的機関の無料相談窓口も複数存在します。自社の顧問弁護士や税理士のような専門家に加え、こういった外部の専門家を含めて複数の聞き先を確保し、困ったらすぐ質問するようにしましょう。

3. 社内の特定のタイ人スタッフに頼りすぎない

知見がない分野の場合、その分野の仕事をしているタイ人の業務には関与しない、あるいは言われた通りにする、という対応になりがちです。

しかし、これが常態化すると不正の温床となったり、当該タイ人の作業がブラックボックス化して不当に権力が集中し、マネジメント上の重大な問題を引き起こすことに繋がります。

社内でモニタリングの仕組みを作ったり、社外に業務の一部を外注するなどし、特定のタイ人に頼らないと仕事が回らない、という状況を極力避けるようにしましょう。

② 経理業務を内製している場合の留意点

Q. 社内で経理業務を進めるうえで、留意すべき点について教えてください。

A.日本とはスタッフの職能や労働市場などが大きく異なることを理解したうえで、日本人は経理業務のマネジメントに注力すべきだと思います。

経理業務を内製されている会社からよく受ける相談内容と、それに対する解説をそれぞれ4つ紹介します。

1. 経理部門のマネージャーが独善的に仕事をしてしまい、マネジメントの言うことを聞いてくれません。

= 職権が集中しやすい構造

経理は既存の業務フローに対して日本人駐在員が手を入れることが難しい部門です。また、タイの財務諸表や法人税申告書には会計責任者の署名がないと申請ができないことからも、職権が特定の個人に集中しがちな構造にあります。

A. 日本人マネジメントのガバナンスが利く状況を確保しましょう。実施作業の文書化や業務分掌の 明確化、業務ローテーションを行い、業務が属人化しない仕組みの確立が重要です。

2. 会計スタッフが頻繁に退職してしまいます。

= 日本と異なる労働市場の構造

タイの失業率は世界トップクラスに低く(コロナ前は約1.0%)、終身雇用制度が存在する国でもありません。このため転職をすることに抵抗が全くなく、また、良い条件の仕事があれば転職を当然のように行う傾向にあります。

A. 特定の会計スタッフに依存した業務体制を作るのを極力避けましょう。例えば、一部業務だけでも外注してしまい、退職による業務遅延リスクを回避するといった方法も有効です。

3. 会計記帳・税務申告に加え、 経営分析を依頼したのですが、思うような成果が上がりません。

= 職能に関する期待ギャップ

一般的に会計記帳・税務申告を担当する「会計記帳者」は、書類に基づいて情報を記録するのが仕事です。当該情報を分析し、経営上のアクションに反映するという業務は仕事の範囲として認識していない場合があります。

A. 会計記帳者と、経営分析者は明確に分けましょう。両方できる方がいたら、それはラッキーです。もしくは割り切って経営分析は日本人管理者が実行したり、外注してしまうのも有効な打ち手です。

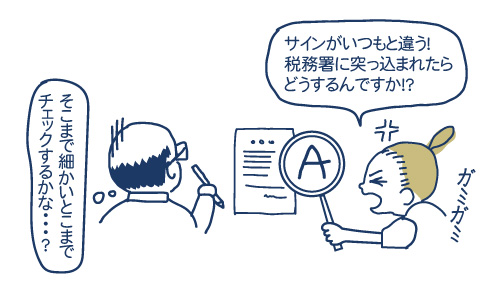

4. 書類の書式に厳しかったり、事あるごとに税務署の顔を見て作業をしているような気がします。

= 税務署職員に与えられた強い権限

税務署職員はその調査に当たり、職員が判断して必要とした書類については要求する権利を有しています。このため、税務署が求める可能性があると経理部門が判断した場合、職員に詰問を受けることを防ぐため、とりあえず安全に書類を準備したがる傾向にあります。

A. 経理部門との明確なコミュニケーションを行いましょう。タイの制度上、税務署側の意向を斟酌した方が良い場合があるというのはある程度事実ですが、経理部門の思い過ごしである場合もあります。分からないことがあったら、外部の専門家に聞くのも良いでしょう。

経理業務の内容そのものを日本人駐在員が理解するのはもちろん大事ですが、特に税務申告書が全てタイ語なため、経理業務を日本人駐在員が実施するのは現実的ではありません。

むしろ日本人駐在員はマネジメントとして、経理業務において権限が集中することなく、かつスムーズに流れるような仕組みで実施されることを担保することに注力するべきでしょう。

ただ、こういった仕組みを社内で構築するのは容易ではありません。そこで、例えば弊社ではこれらの問題を解決する一つのサービスとして、「BizWingsアシスタント」を提供しています。

これはタイビジネスに対応した日本語オンラインアシスタントサービスです。高い実務能力を有する日本人及び日本語話者のタイ人アシスタントと直接やりとりしながら、貴社業務を進めていただくことができます。こういった人材を社内で雇用するのに比べ、安価にしかも業務をブラックボックス化することなく、進めることができる仕組みになっています。

優秀な日本人 & タイ人 アシスタントが月13,900B~

経費精算 / 請求書発行 / 社内資料作成 入社・退社手続 / 残業代計算 / 求人情報管理 / SNS更新 / Web更新 etc… 様々な業務を代行いたします

コスト削減や不正防止にも! 無料お試しプランあり