東南アジアのデータセンター 〜 市場動向と日系企業の事業機会

公開日 2025.11.10

タイおよび東南アジア地域において注目を集めるデータセンター市場で、M&Aも含めた事業進出・ケイパビリティ強化を探っている日系企業も多いだろう。本稿では、そうした企業への参考基礎情報として、同市場の動向およびその背景にある人口知能(AI)動向の概観を分析する。

データセンターの市場動向

データセンターの需要は今後も拡大し続けるのか

データトラフィックの継続的増加と生成AI需要を成長ドライバーとして、グローバル、東南アジアおよびタイのデータセンター需要は今後も拡大する見通しだ。

AI投資が集まるのはハイパースケーラーおよびNVIDIA Corporation(以下、NVIDIA)。ハイパースケーラーは自社クラウドサービスの競争力強化を志向しデータセンターやデバイス領域に染み出し、NVIDIAは自社チップの計算効率・冷却効率向上を志向しデータセンター領域に染み出すことで、データセンター領域への投資を拡大させている。

データセンターの質は変わるのか

画像処理装置(GPU)を搭載した、消費電力の大きなAIデータセンターが今後増えていくだろう。GPUの消費電力をカバーするために空間効率の良い電源・電池技術開発が進み、またGPUサーバーは発熱量も多いため、冷却効率の高い冷却技術開発が進む見通し。

データセンター空調のタイプとして、タイでは空冷方式のコンピュータールームエアコン(CRAC)や水冷方式のコンピュータールームエアハンドラー(CRAH)に加えて、ファンを多数配置する「ファンウォール型」が高い市場成長する見込みだ。

また2035年にかけて中長期スパンでみると、タイはハイパースケーラーの注目度が高い市場のため、直接液冷方式のダイレクト・リキッド・クーリングや液浸冷却方式も市場が成長していくとみられる。

生成AIのレイヤー構造とビジネスモデル

データセンター市場拡大の成長ドライバーとなっている生成AIについて、レイヤー構造と主要なビジネスモデルを考察する。ビジネスレイヤーのどの領域で事業展開するかによって、生成AIのビジネスモデルは大きく3種類に大別される。

「1:垂直統合型」は、大規模言語モデルの優位性に基づき、クラウド基盤やAIプラットフォーム・サービスを垂直統合的にパッケージ化して提供し、顧客当たりの売上を最大化するビジネスモデル。クラウドプラットフォームが主な収益化ポイントであり、Microsoftなどが代表的なプレイヤーにあげられる。

「2:AI-SaaS型」は、既存SaaSサービスの優位性に基づき、生成AIによる効率化やUX高度化を通じてSaaSポートフォリオやLife Time Value(顧客への生涯価値)を拡大するビジネスモデル。SalesforceやAdobeなどが代表的なプレイヤーにあげられる。

「3:インフラ型」は、GPU・データセンター等のインフラの優位性に基づき上位レイヤーに進出し、個別サービスの成否に関わらずインフラで収益化するビジネスモデルで、NVIDIAなどが代表例である。

グローバル大手クラウド事業者は、自社クラウドを軸とした汎用型ソリューションを提供し、自社クラウド基盤の拡大に向けて各社との提携などのエコシステム拡大を推進。

一方で、システムインテグレーターはグローバル大手クラウド事業者と競合する汎用型の領域ではなく、中長期的には、業界特化型のバーティカルソリューションの確立やAI-BPO(AI技術を活用した業務の自動化・効率化)およびAI-SaaSの取り組みを加速していくなど、現状の稼ぎ方・成功要因からビジネス進化の方向性を見据えた戦略の模索が今後ますます重要になっていく。

市場の地域別ステージ

AIデータセンター市場は、米国が先行し、日本がそれに追随。東南アジアは今後発展が期待される市場である。ハイパースケーラーが主導する垂直統合型の米国市場に対して、日本市場にもハイパースケーラーの進出が進んでいる。

東南アジアは、ハイパースケーラーの進出も今後増える見通しではあるが、他地域と比較すると相対的にはローカルデータセンター事業者による分散市場といえる。

東南アジアを国別にみると、シンガポールは東南アジア地域のデータセンターハブとして成長しているものの、物理的な土地の制約などもあり、マレーシア(ジョホールなど)やインドネシア(バタムなど)などの近隣国で今後、データセンターの供給キャパシティが高い成長率で増加する見込みだ。

またタイは、エンタープライズが強いデータセンター市場だが、今後は外資のデータセンター事業者のさらなる参入・投資が市場成長に寄与する見通しである。

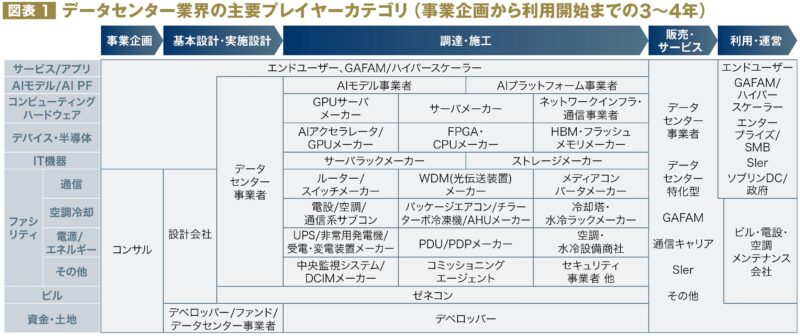

データセンター業界のバリューチェーンと主要プレイヤー

データセンターは、事業企画から利用・運営までのバリューチェーンが存在し、データセンター顧客、データセンター事業者、機器・設備サプライヤーなどが業界を形成している(図表1)。

出所: デロイトが作成

出所: デロイトが作成

日系企業が高いプレゼンスを有するデバイス・半導体やIT機器、空調・冷却や電源・エネルギーの各種ファシリティ領域など、データセンター事業者に留まらず、幅広い周辺業界のプレイヤーにとっても今後タイや東南アジアで事業機会が拡大していくだろう。

運用・保守が求められるデータセンターでは、運用が複雑化する中、サーバーなどのハードウェアの能力よりも運用・保守のプロセスが差別化領域となっていく見込みである。

そのため、データセンター向けに各種機器を提供するプレイヤーとしても、従来の機器提供に加えて施工、あるいは運用・保守など、どこまでのバリューチェーンに染み出し、ケイパビリティを強化するかの検討がセットで重要である。

データセンター市場における日系企業の事業機会

タイや東南アジアにおけるデータセンター市場は、AI技術進化とクラウドサービス需要の拡大を背景に、今後も成長が期待され、各種機器の提供を含め、幅広い日系企業にとっても潜在的な事業機会が拡大していく。

タイや東南アジアのデータセンターは、エンドユーザーがハイパースケーラーになる案件と現地ローカル企業になる案件が混在するユニークな市場である。

ハイパースケーラーはグローバル標準の建物設計書を保有し、データセンターを自ら設計・建設し所有することを志向する傾向があり、自社設計の領域は建屋、電源・冷却装置、サーバーラック、ネットワーク機器、サーバー、半導体に至るため、ハイパースケーラーがエンドユーザーになる案件では、日本やアメリカなどの他地域と連携して訴求する必要性がある。

一方で、現地ローカルの通信事業者や日系事業者などでは、東南アジア現地でアプローチするチャンスが存在する。

そのため、市場性の需要動向分析を通じた“どの市場が自社にとってポテンシャルがあるかの優先度付け”、業界構造や顧客分析を通じた“各ステークホルダーの役割や意思決定者、意思決定ポイントの把握”、競争環境分析を通じた“自社が戦うべき・避けるべきポジションの明確化”を行い、各社にとっての東南アジアにおける事業機会を探索していくことが鍵となる。

(※注)本文中の意見や見解に関わる部分は私見であることをご了承ください。