タイ会計・税務・法務〜よく起こる問題やコロナ禍の制度変更などを解説〜

公開日 2021.03.31

③ 税務上でよくある指摘・赤字取引の考え方

Q. 税務上の論点は多岐に亘ると思うのですが、マネジメントとして特に注意しておいた方が良い税務上のポイントはありますか。

A. いわゆる赤字取引(売上に対して売上原価の方が大きく、粗利益がマイナスになる取引)についてタイの税務署は厳しく、これに起因する追徴課税が発生した場合、納付額が多額になりがちという点を認識していただければと思います。

赤字取引に関しては、次のようなケースの場合は個別品目や特定の相手先との赤字取引が発生していても問題ないのではないか、という照会をしばしばお受けします。

・事業上の合理性がある場合 (例:取引先との関係性維持)

・会社全体として利益が出ている場合 •他社との取引の場合(グループ会社との取引でない限り、赤字取 引が発生していても問題ない、という理解)

他方、タイの税法はむしろシンプルで、適当な理由なく市場価格よりも低い対価で資産譲渡やサービス提供をした場合、税務署は市場価格で取引がなされたとみなして課税できる、という内容が法人税及びVATの法令上定められているだけです。照会されたような状況については免除する、といった規定はありません。

これにより税務署はどんな状況にあったとしても当該法令をもって、「赤字取引を発生させた売価は市場価格より低い対価であった」という理屈のもと、売価を市場価格に修正した金額をベースに課税することができる、ということになります。

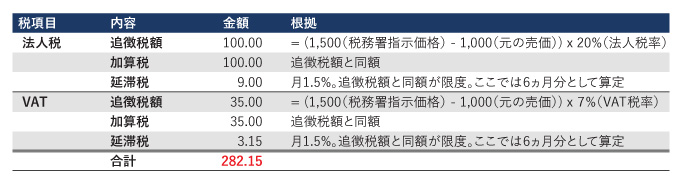

この問題を数値例で示すと、以下のようになります。

この数値例は元の売価は1000だったが、税務署に市場価格の1500であるとみなされて追徴課税を受け、加算税・延滞税も課税されたというケースを仮定したものです。更生された金額500(=1500–1000)に対して、かなり多額の追加納税が発生することがお分かりいただけるかと思います。

対策としては言うまでもなく、赤字取引を極力避けるというのに尽きます。やむを得ず発生してしまった場合は、これらのような背景があることを念頭に置きつつ、当該取引はあくまで市場価格に準じていることを主張するしかありません。

※経営上やむを得ず赤字取引を実施しなければならない状況になることも多く、実際のところ赤字取引に関する対処法にまつわる相談は非常に多いです。基本的なロジックは上記の通りですが、実際にどう対応すべきかという方法についてはケースバイケースですので、困ったらすぐに専門家に相談することをお勧めします。

右はBizWingsアシスタントなどを担当する東槇マネージャー

④ コロナ禍におけるタイ政府の支援措置

Q. タイ政府の支援措置で、多くの日系企業に役に立つものはありますか。

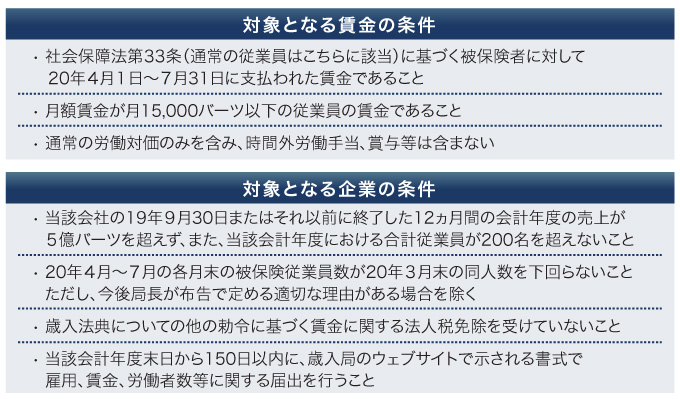

A.「従業員賃金の3倍を法人税計算上の費用に計上できる」という制度があります。

要するに法人税が安くなる、ということを意味しますので、適用できる企業にとっては朗報かと思います。

ただし、この制度の残念な点は、その範囲を「月額賃金が月1万5000バーツ以下の従業員」に限定している点です。すなわち、月額賃金が月1万5000バーツを超えてしまう従業員に対しては使えない、ということです。

他方、この賃金レベルの従業員が多くいる会社であれば、それなりのインパクトをもった節税ができる制度かと思いますので、社内でその適用の可否をぜひ検討してみてください。

なお、その他のタイ政府によるコロナ禍の支援措置については日本の公的機関などで一覧を作成してくれています。参考にしてみるのも良いかと思います。

⑤ 取締役会・株主総会のオンラインでの実施

Q. 取締役会や株主総会をリモートで実施する方法はあるでしょうか。参加者たる取締役や株主が日本にいたり、移動制限下にあったりし、一ヵ所に集まって実施することが難しいためです。

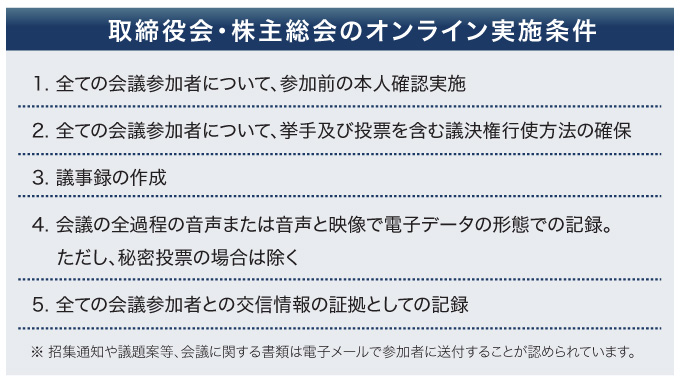

A. いくつかの条件を満たせば、テレビ会議を用いた株主総会などは認められています。

実はテレビ会議の実施そのものは16年から認められていました。しかし、日系企業のほとんどにとって次の条件があったため、非常に使いづらい内容になっていました。

・充足数の3分の1以上が同じ場所に居ること

・すべての出席者がタイ国内に 所在すること(タイ国外からの参加不可)

しかし、新型コロナウイルスの感染拡大が問題となった20年4月に、電子機器によるテレビ会議のルールが上のように変更されました。

現在のルールになってからはだいぶ利便性が向上し、日系企業にとっても使いやすい制度になっています。ぜひ有効活用されることをお勧めします。

⑥ コロナ禍での個人所得税の取扱いの留意点

Q. 日本人駐在員や日本に出向していたタイ人従業員のタイでの滞在期間や方法が不規則な状況にあるところ、これが個人所得税の取扱いに与える影響について教えてください。

A. 状況に応じて様々なケースが考えられるため、不明な点があればその都度専門家に相談することをお勧めします。

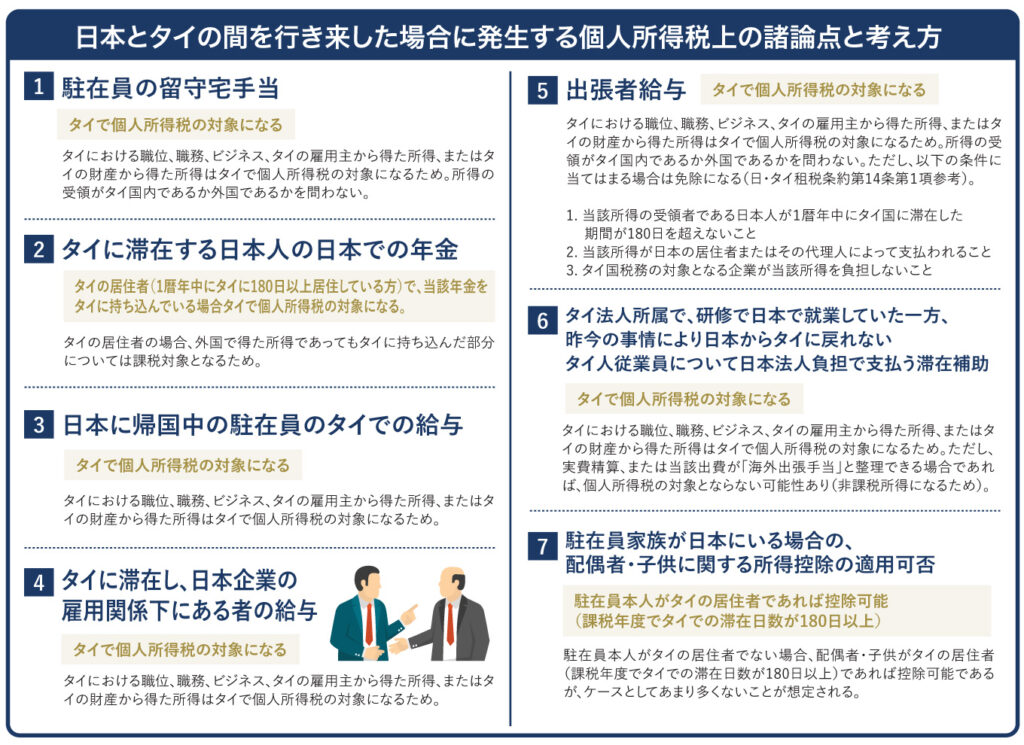

日本とタイの間を行き来した場合に発生する個人所得税上の諸論点と考えについて、表の通りまとめました。(以下、クリックで拡大)

基本的にタイにおける業務から発生した所得は、受取先がどこであれタイでの個人所得税の対象になります。ただし、タイでの滞在日数が1暦年中に180日を超えないなどの条件を満たすと免除になります。

「不明な点があれば都度専門家に相談を」と語る倉地氏

現状ではまだ、新型コロナウイルスの感染拡大防止を目的として入国規制が日タイ双方で設けられており、本来はタイに赴任するところやむを得ずまだ日本で業務を行っていたり、駐在員はタイに入国できても帯同するはずの家族がまだ来られないといったケースもあるかと思います。

自社の類似ケースがある場合は表で専門家に相談されることをお勧めします。

⑦ 個人所得税の節税方法について

Q. 弊社は駐在員の個人所得税を会社負担にしているのですが、結果としてかなりの金額が会社のコストになっていることに気が付きました。個人所得税を減らす方法はないでしょうか。

A. 所得控除項目を上手に活用することで個人所得税を減らすことができ、結果として会社のコスト削減に繋がります。

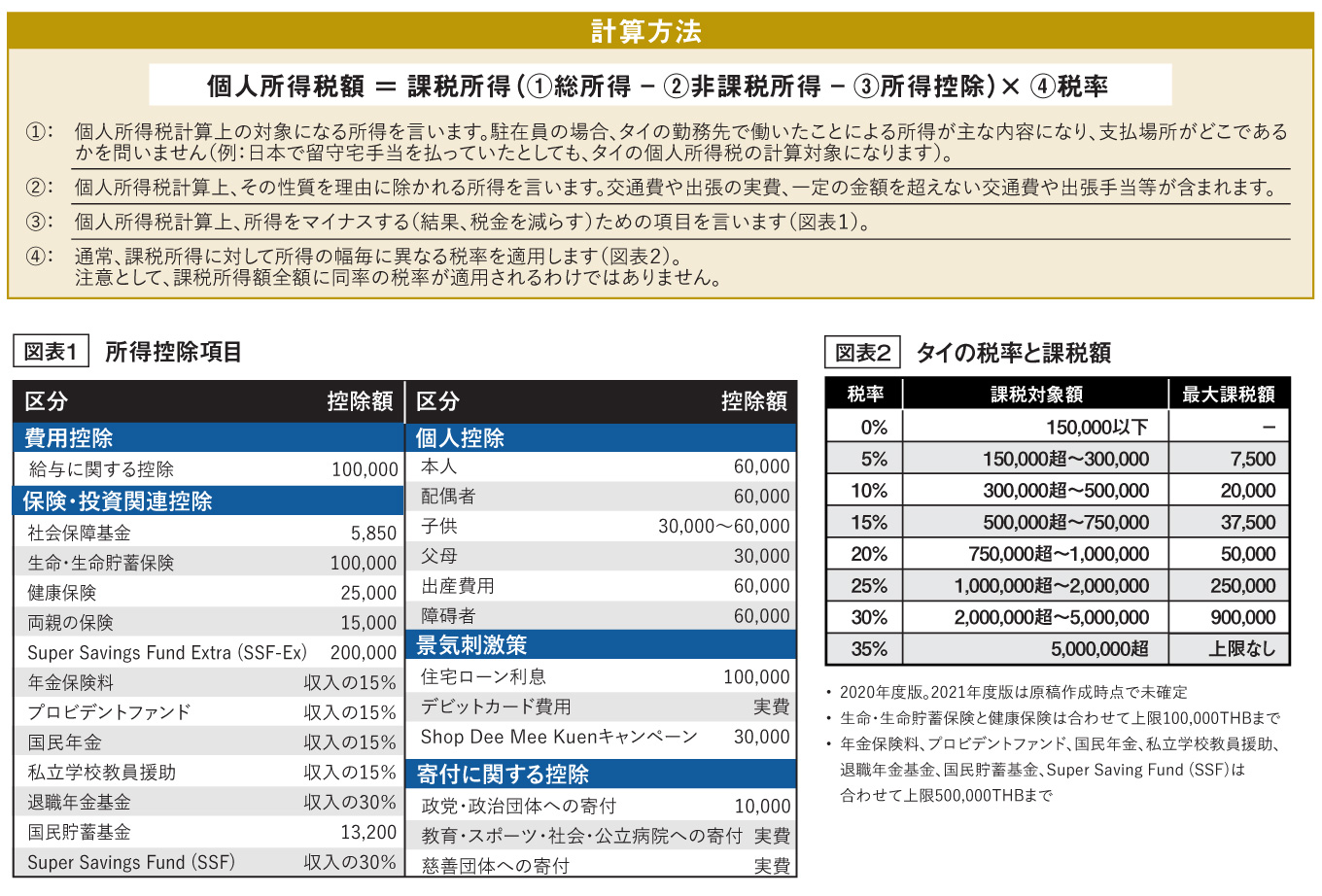

下の個人所得税の計算方法から分かる通り、個人所得税を減らすには①総所得を減らす、②非課税所得を増やす、③所得控除を増やす、④税率を下げるの4つの方法が考えられます。(クリックで拡大)

ここで①、②、④は会社としてコントロールの余地があまりないのに対し、③所得控除を増やすはその条件に合致する状況や支払の発生を、それなりに会社側でコントロールできるという違いがあります。

このため、所得控除項目をうまく使えば個人所得税の節税を実施できることになります。所得控除項目には図表1のようなものがあります。

例えば20年度は、日本人駐在員がShop Dee Mee Kuenキャンペーンを適用した買い物や、将来の資産形成のためのSuper Savings Fund(SSF)の購入を行い、これを申告することで個人所得税の節税が図られたことになります。

このように、所得控除項目に該当する支出を駐在員が行うようにできれば、会社の個人所得税負担というコストが軽減できます。

では、駐在員がそのような支出をしてくれるようにするにはどうすれば良いのでしょうか。会社と駐在員が黙示的にこれを行うというのが理想論になる一方、会社の報酬設計を駐在員がこのような支出をしたくなるように設定するという方法もあり得ます。

この点は細かい話になるので、ご興味のある方は以下のコラムをお読みください。

さらに深掘りコラム!

賞与増なのにコスト減!?所得控除項目の使用を動機づける方法とは

このコラムでは、そもそも所得控除項目を利用するとどのように税金が減るのかを数値例を使って説明します。その上で、そのように駐在員に所得控除項目を利用してもらうための報酬設計のアイデアについて、こちらも数値例を使って説明します。興味のある方はぜひお読みください。

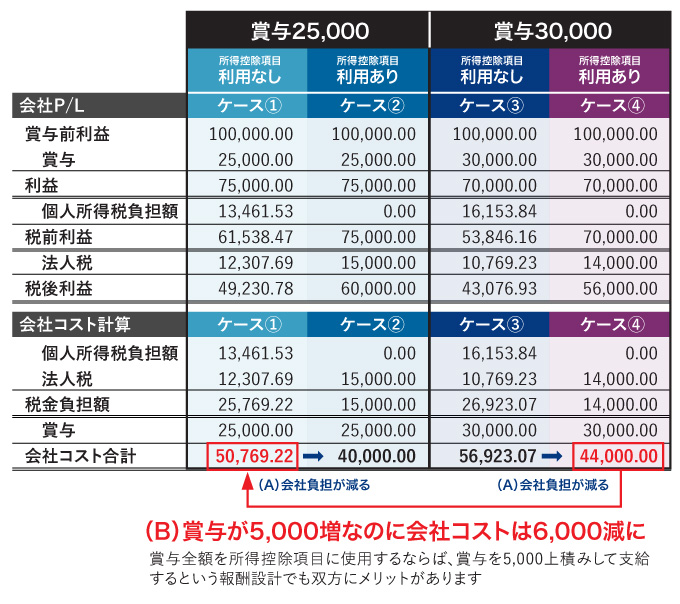

所得控除項目を利用した節税の数値例(A)

• 個人所得税負担額 : 当該賞与全額について最高税率である35%が適用され、かつ、計算された個人所得税についても会社負担となる場合の追加個人所得税額

• 法人税 : 税前利益の20%として計算

上の表のケース①と②は「20年内に賞与前利益が100,000THBの会社が、日本人駐在員に25,000THBの追加賞与を支給する場合」を想定した数値例です。

ケース①は控除項目を何も利用していない場合、ケース②は日本人駐在員が当該賞与を全額使用して何らかの控除項目の利用(例:Shop Dee Mee Kuen キャンペーンを適用した買い物など)を行った場合を想定しています。

ケース①では個人所得税負担額が生じている(所得控除項目が存在しないため、全額が個人所得税対象になっている)のに対し、ケース②では個人所得税負担が生じていません(全額が所得控除項目の対象になるため、個人所得税対象がなくなる)。

会社の個人所得税負担額というコストが減少することにより法人税は増加します。ただ結果として、会社の総コストである個人所得税負担額、法人税額、賞与の合計はケース①に比べ、ケース②の方が少なくなっている、つまり、所得控除項目の利用によりコスト削減が図られている、ということがお分かりいただけるかと思います。

駐在員に所得控除項目を利用してもらうための報酬設計アイデア(B)

ケース③と④は「20年内に賞与前利益が100,000THBある会社が、日本人駐在員に30,000THBの追加賞与を支給する場合」を想定した数値例を記載したものです。

ここでもケース③は控除項目を何も利用していない場合、ケース④は日本人駐在員が当該賞与を全額使用して何らかの控除項目の利用(例:Shop Dee Mee Kuenキャンペーンを適用した買い物など)を行った場合を想定しています。

ケース③と④はケース①と②に比べて賞与額が増えているわけですから、当該賞与額の増加に加え、個人所得税負担額の増加により、会社が負担するコストの合計はケース①と③、ケース②と④をそれぞれ比較した場合増加します。

一方、ケース①とケース④を比較した場合、日本人駐在員に支払う賞与の額は増加しているのに会社のコストは減少している、ということがお分かりいただけるでしょうか。

これはケース①では所得控除を利用していない一方で、ケース④では所得控除を利用しているからなのですが、このことから日本人駐在員が個人所得税の所得控除を利用してくれるのであれば、たとえ会社が当該日本人駐在員への支払(ここでは賞与)を増やしても、会社が負担するコストが結果的に減少することがある、ということが分かります。

これらの例を踏まえると、日系企業の日本人駐在員への報酬形態として「賞与は25,000THB。ただし、賞与全額を個人所得税の所得控除項目になる内容に使用するのであれば、30,000THB支給する」という案が、会社・日本人駐在員の双方にとってメリットがある案になりうる、ということです。

もちろんどのように所得を使用するかは個人の自由です。どんな強要もなされるべきではありません。

一方、日本人駐在員自身が例えばタイにおける長期投資にすでに関心があり、退職年金基金(控除対象)を投資対象として検討している場合等、収入の増加で日本人駐在員の行動を誘導できる余地がありうるのであれば、一つの人事施策として検討できるのではないでしょうか。

【免責】本稿は、一般的な事項についての情報提供を目的として作成されたものであり、実際の遂行にあたっては、多くの場合関連法規の検討、並びに専門家との協同が必要になります。このため、執筆者並びにその所属先は、本稿の利用に起因する如何なる直接的・間接的な損害に対しても一切の責任を負いかねます。また、本稿記載の情報は作成時点における調査に基づいたものであり、随時更新される可能性がありますことをご了承ください。

なお、過去記事内の記載事項は各記事作成時の法規制に基づいた記載になっており、それ以降の改正を反映していません。その点はご留意の上ご利用ください。