中国企業のASEAN進出動向

公開日 2021.09.09

今やGDPにおいて世界第二位の経済大国となった中国。巨大な国内市場で力を蓄えた中国企業は、米中貿易摩擦や国内の成長鈍化を経て、さらなる事業拡大の機会を求めて既に海外に目を向けている。彼らの視線の先にあるのは、タイをはじめとする東南アジアの国々。

今回は、中国企業によるタイなどへの投資動向や進出戦略について、野村総合研究所(NRI)タイに分析してもらったほか、東南アジアのデジタル分野における中国企業の影響についてもシンガポールのスタートアップ支援会社Momentum Worksから解説する。

一帯一路構想で進むASEAN投資、インフラなどの大型案件も活発

一帯一路が重要地域へ投資促進

中国の一帯一路構想は、戦略的に重要な地域への投資を促進するために大きな役割を果たしており、直接投資国として中国のグローバルな地位向上に貢献してきた。

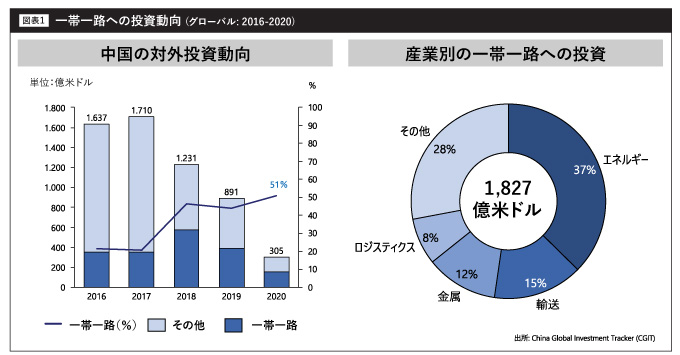

一帯一路構想への投資比率は近年増加傾向にあり、2020年には中国の対外直接投資の51%に達した。

16年〜20年に行われた一帯一路投資の主な産業はエネルギー、特に水力・石炭・太陽光発電、輸送、主に自動車関連だが、大型案件は鉄道セクター、鉄鋼などの金属である(図表1)。

中国が競争力を持つインフラセクターや素材産業が目立つが、近年では電気自動車を中心に国際競争力が付いている自動車産業などで増大している。

米中貿易摩擦の激化や、日本、ASEAN、韓国、中国などのアジア太平洋諸国間の地域的な包括的経済連携協定(RCEP)の締結によって、中国の一帯一路投資はアジア地域や輸送インフラ投資への傾斜を一層強めると見られる。

ASEANへの投資は一帯一路関連

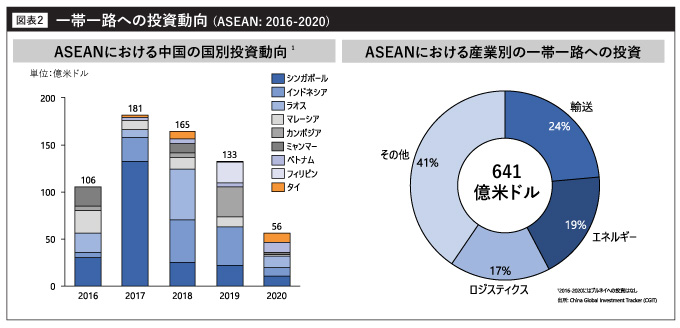

ASEAN各国は一帯一路構想に参加しており、中国との広範な協力関係を確立している。13年に一帯一路構想が打ち出されて以降、ASEAN各国への中国の主要投資の大半は一帯一路関連であり、合計940億米ドルの額に達した。うち直近5年間の投資額は640億米ドルにのぼり、安定推移している。

この5年間、中国のASEANへの投資の主要な産業は輸送、エネルギー、ロジスティクスであり、中国のグローバル投資と同じ傾向が見られる。中でも、一帯一路関連ではシンガポール、インドネシア、ラオスが主要な投資先となっており、製造業関連投資が中心であるタイは上位3ヵ国に入らなかった(図表2)。

その一方で、グローバルへの一帯一路関連投資は、米中貿易摩擦や過去の採算性の悪いプロジェクトへの投資の見直しから減少傾向にある。しかし、タイへの投資は20年に前年比でASEAN諸国と比較して最も高く伸びた。

19年末からの新型コロナウイルスの大流行により、一帯一路開始以来投資が最低の水準に落ち込んだにもかかわらず、タイへの投資は19年の1億3000万米ドルから20年には9億4000万米ドルに増加した。

タイでも中国の直接投資が拡大

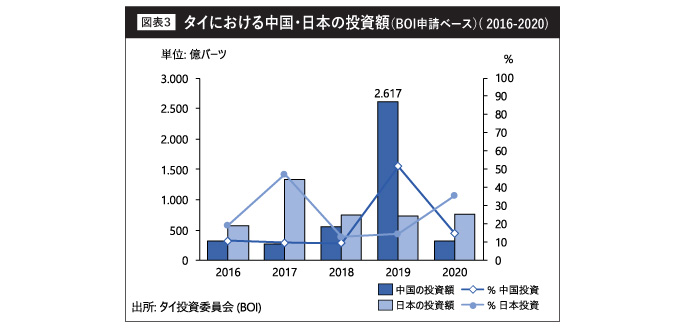

タイ投資委員会(BOI)の統計によると、BOIの恩典を求める中国の投資案件は増加傾向にある。この傾向は16年以降大幅に拡大しており、19年には中国がタイで最大の投資申請国になった。

19年の中国からのBOI投資申請額は2617億バーツで、全体の投資申請額5062億バーツに占める構成比は52%に上昇した(図表3)。申請額の最大案件は、1623億バーツの高速鉄道プロジェクトだった。

しかし、BOI認可ベースでは日本は依然として投資金額及びプロジェクト件数の両方で首位を維持している。

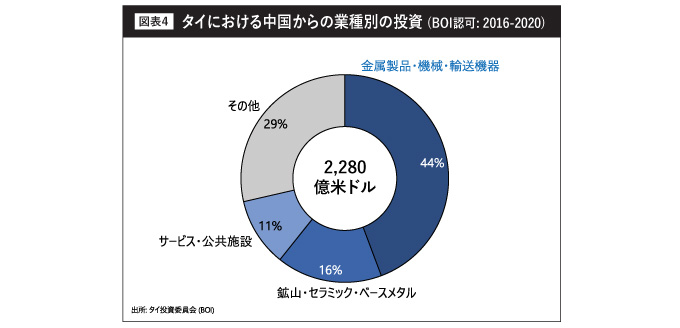

16年~20年にかけて中国からのBOI投資認可金額の最も高い業種は、金属製品・機械・輸送機器である。Linglong Tire、 General Rubber、 Prinx Chengshan、 Zhongce Rubberなどタイヤ製造の大型案件が多数申請、認可された。さらに、上海汽車(MG)のプラグインハイブリッド電気自動車(PHEV)とバッテリープロジェクトも加わった。

2番目に多い業種は、鉱山・セラミック・ベースメタルであり、川下の鉄鋼製造などの主要プロジェクトがある。

3番目はサービス・公共施設で、主に一帯一路最大の投資プロジェクトである高速鉄道とホテル事業が中心となっている。

重複する日中の投資分野

日中の投資動向を比較すると、日本の投資金額のトップ業種である金属製品・機械・輸送機器でも、先述の通り中国が投資に注力している。

他方で、日本からの投資で第2位、3位の業種である化学・紙・プラスチックや電子・電気への中国からの投資も、新型コロナウイルスの影響を受けた20年を除き増加傾向にある。

電子・電機に対しては、中国の大手家電メーカーの美的集団(Midea)が21年1月に年産200万台規模のエアコン工場を東部経済回廊(EEC)域内に新設することを発表するなど、投資を拡大させている。このように、近年の傾向では日中の投資業種は重複傾向が強まっていることを示唆している。

新型コロナウイルスの収束後、中国の海外投資は大きく回復することが予想される。

中国にとってタイは投資先として、その戦略的位置、友好な二国間関係、効率的なインフラ、強固な製造業の基盤、自由貿易協定(FTA)、手厚い政府支援などの利点が魅力的であり、製造業を中心に投資を活発化することで、今後国内外で日中の競合が高まることが予想される。