ArayZ No.146 2024年2月発行タイ自動車市場〜潮目が変わった2023年と日系メーカーの挽回策〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

タイ自動車市場〜潮目が変わった2023年と日系メーカーの挽回策〜

公開日 2024.02.10

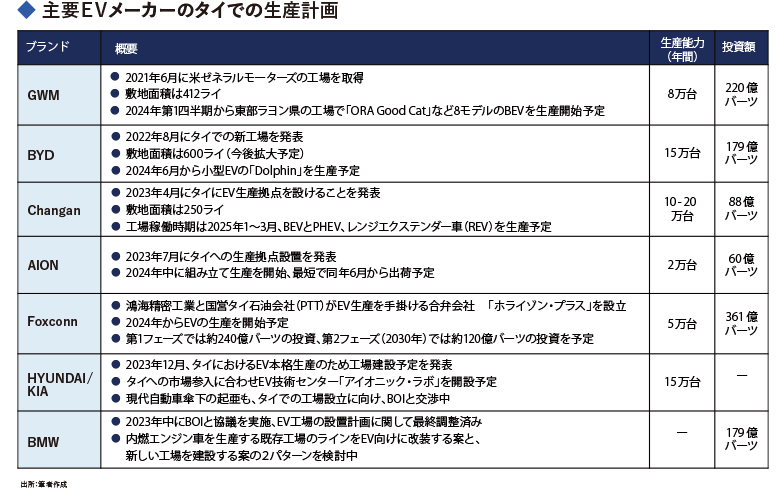

(4)2024年からの中国メーカーの現地生産の影響~中国EVの現地生産はもろ刃の剣 タイ政府は、EVに対する補助金の給付の条件として、現地生産を義務付けており、下表のとおり中国メーカーは2024~25年にかけて相次いで生産を開始する。また、新たに韓国のHyundai/Kiaも工場建設を発表している。BOIの統計によれば、395億バーツの投資金額により、24年のEVの生産能力は35万9,000台に到達する。

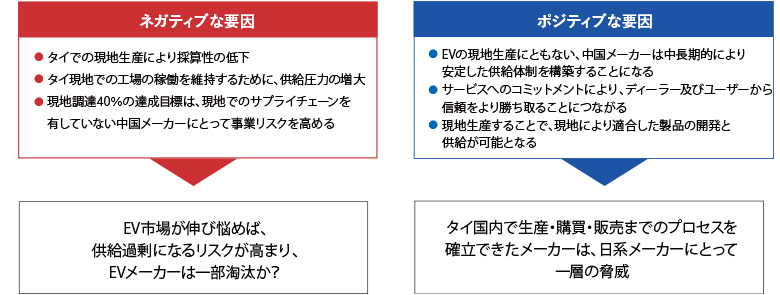

中国メーカーは現在中国からEVを完成車として輸入販売しているが、完成車輸入から国内生産への切り替えは、中国メーカーにとってもろ刃の剣となる可能性がある。まず、ネガティブ要因(デメリット)としては、中国メーカーの強みは本国で集中生産することによる量産効果であることから、タイでの現地生産により採算性が下がることが挙げられる。

例えば、BYDは本国で50万台規模の工場において集中生産し、社内にサプライチェーンを持つことが同社の競争力の源泉となっている。さらに、中国メーカーは昨年、国内での過当競争を背景に採算性の高い輸出を増やすことで収益を補塡していた。タイ現地での工場の稼働を維持するためには量産しなければならず、供給圧力が増え、タイ国内でのEV市場が伸び悩めば国内での過当競争に陥る可能性がある。

また、現地調達40%の達成目標は現地でのサプライチェーンを有していない中国メーカーにとってハードルが高く、到達できなければ現地生産車として認定を得られず、補助金を受けられなくなるリスクがある。もちろん、それはタイ政府がどの程度厳密に現地調達率を審査するかにもかかわってくる。以上のような状況から、将来中国メーカーは淘汰される可能性がある。

その一方で、ポジティブ要因(メリット)として、EVの現地生産に伴い、中国メーカーは中長期的により安定した供給体制を構築することになる。さらに、そのことがディーラーおよびユーザーから信頼をより勝ち取ることにつながる。現地生産により、モデルの継続的な供給、販売およびサービスが顧客およびディーラーに対して保証されるからである。また、現地生産することで現地により適合した製品の開発と供給がより可能となる。現にBYDやGWMは、タイでの現地生産の後にR&D拠点の設立を計画しており、生産と開発を両輪で進める方針だ。タイでは、タイの嗜好を反映したアクセサリーなどの一部の部品の設計やコネクテッドなどのソフトウェア回りを開発する可能性がある。生産と開発の両者がうまくかみ合えば、日系にとって一層の脅威となる。

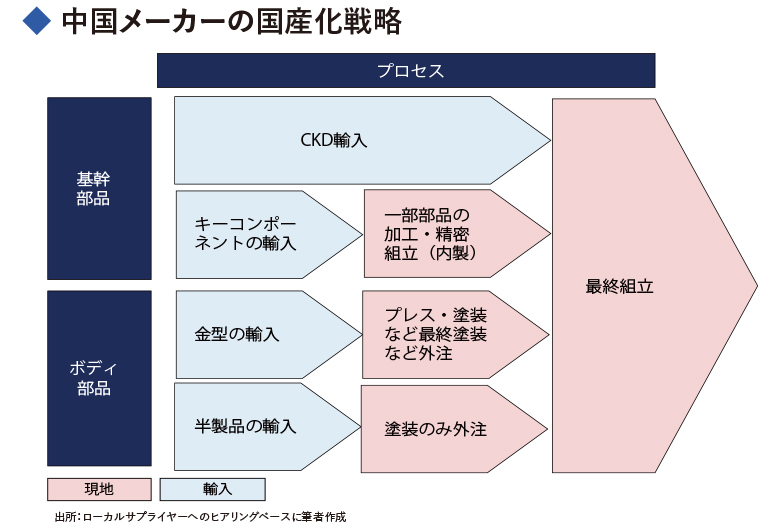

(5)中国系のEVの現地生産によるサプライチェーンへの影響は限定的か? 中国系メーカーの進出により、EV関連のサプライチェーンがタイで今後どのように発展しているのか関心が高い。EVの部品点数は元々内燃機関の4割程度と言われており、しかも当面はほとんどの部品が中国からのノックダウンで輸入されていることから、EV関連のサプライチェーンの広がりは当面限定的とみられる。

タイでは40%以上の国産化率が義務付けられ、またモーター、バッテリーマネジメントシステム(BMS)などの基幹部品の現地化が求められているが、最大手のBYDは本国でバッテリー、半導体、モーター、BMSを含めてほとんどの基幹部品を内製化していることから、BYDの系列会社を連れてきて自社工場内で最終加工・組付けする可能性が高い。中国メーカーは本国から安い部品を調達して、現地では最低限の組み付けにとどめることが望ましい。

日系に比べてコストの安いローカルメーカーには一部のボディ部品などが外注される可能性は残されているが、金型は中国から調達し、現地ではスタンピングや塗装などの最終加工のみといったようなプロセスにとどまるだろう。中国メーカーがより本格的に現地化を進めるのは、20万~30万台以上の量産規模が達成してからであると想定される。

(6)日系メーカーのシェアの低下に拍車をかけるディーラーのくら替え 24年以降も、日系メーカーのシェアの一層の低下は避けられないように見える。その傾向を助長しているのが、最近のディーラーの動向である。BYDなどの中国勢の進出と好調な販売を目の当たりにして、EVに商機を見たディーラーが日系から中国勢に続々とくら替えするケースが相次いでいる。

例えば、日産のメインディーラーであるSiam Motorsを経営するPornprapa一族はBYDの独占的なディストリビューターのReverとなったことは記憶に新しい。地方のディーラーでもその傾向がみられ、長安汽車の「Deepal」のコンケーン県のディーラーは、日系メーカーの大手ディーラー出身であるとみられる。

それに加え、優秀なセールス人材も、売れる中国ディーラーに流れているという話が関係者から聞き漏れてくる。つまり、中国系のEV市場参入により有力なEV商品を持たない日系のシェアが下がり、それがディーラー離れを引き起こし、さらに日系のシェアがダウンするという悪循環が起きようとしている。

例えば、野村総研タイがシンガポール日本商工会議所向けに発表した資料では、中国系のシェアは22年現在の5%から28年までに24%までの上昇を予測している。このままいけば、日系メーカーの何社かはタイ市場から撤退する可能性もあるだろう。

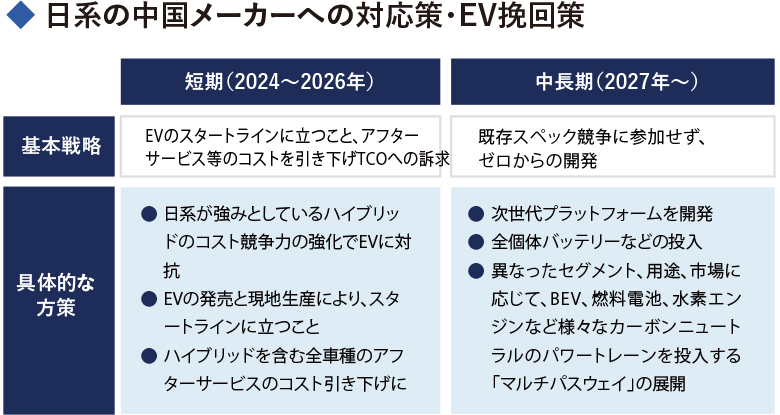

日系メーカーの巻き返し策 以上のような中国メーカーのEVでの攻勢と直近の日系のシェアダウンに対して、日系メーカーはどのような巻き返したらいいのか。そのカギとなるのが、24年1月10日、ラスベガスで開催されたCESでホンダが発表したEVのグローバルモデル「0(ゼロ)シリーズ」だろう。

現在のEV市場はコスト・スペック競争が激化しており、既に中国勢にコストではもちろんのこと、スペックでも後発の日系としては充電距離の長さなど既存のスペック競争で差別化することも難しい。そこで、ホンダは「既存のスペック競争には参加せず、EVをゼロベースで作ること」を宣言した。26年から北米で展開を開始する。トヨタも同様に、26年を目処にEV向け次世代プラットフォームを開発する。また、27年から全個体電池を搭載したモデルも投入する予定だ。

さらにFCV(燃料電池)、水素エンジンなどの開発・商品化を進めることで、真の「マルチパスウェイ」を展開していくことは望ましいが、技術難度はさらに高いことから、より長期の30年以降の課題となる。

これら新しいプラットフォームのEVの展開が開始する26~27年まで、日系メーカーは持ちこたえられるのか。その間に手を打たないと、中国にシェアを奪われ、挽回の余地が難しいほど地盤沈下が進む可能性がある。

23年末から24年初めにかけて、トヨタとホンダがEVの現地生産を始めるが、既存のラインでの生産が予定されており、本格的な量産とは言い難い。しかし、EVで大きなシェアを取れなくても、日系のEVのサービスの良さ、バッテリーの耐久性などで他社とうまく差別化することができれば、今後のEVでの日系の巻き返しのスタート地点に立つことができる。

短期のスパンでみれば、日系が強みとしているハイブリッドのコスト競争力を再強化することも選択肢としてありえる。世界の動向やタイのEV奨励策と逆行しているように見えるが、EVの普及が壁にぶつかれば、HEVが再評価される余地はある。

実際に、米国では昨年、ハイブリッドの販売が伸びた。中国では昨年後半以降にPHEVの販売が伸びている。現状ではEVは補助金が支給されていることから、補助金を受けて70万バーツ以下のBYD「Dolphin」と比べると、ホンダ「City e:HEV」は76万9,000バーツであり、割高である。そこで、部品の現地化と量産化を果敢に進めて、コストを引き下げることが重要だ。

また、製品の価格競争力に加えて、アフター・サービスのコストを引き下げ、ユーザーのTCOを引き下げることが望ましい。ホンダは、昨年末に5年間のサービス・パーツ無料キャンペーンを展開している。EVのローンチに比べると、地味な取り組みではあるが、日系が強みとしているアフター・サービスをフルに活用した戦い方として注目される。

最後に 中国メーカーの追い上げは激しい。このままいけば、日系メーカーの何社かはタイから撤退する可能性もあり得る。しかし、タイユーザーの日系ブランドに対する信頼は高く、短期的には中国系に対して差別化できる商品およびサービスの展開や、サービスを含めたコストの引き下げによりユーザーのTCO(Total Cost of Ownership)への訴求を強める。さらに長期的には、既存のスペック競争に距離を置いた新しい製品・技術軸を打ち出せば、日系は挽回できる可能性は十分にある。