外資規制の基本的な考え方

公開日 2023.07.10

タイ進出を新たに検討する企業だけでなく、進出済みの企業にとっても、タイでのビジネスにおけるもっとも重要なルールの一つが外資規制です。タイで自社が実施する事業は何か、その事業は外資規制をクリアできるのか、それによってタイ子会社の資本戦略や組織構造も大きく変わってきます。 本連載では、外資規制の基礎から応用までをご説明します。

外資規制の基本的な考え方

タイの外資規制の概要

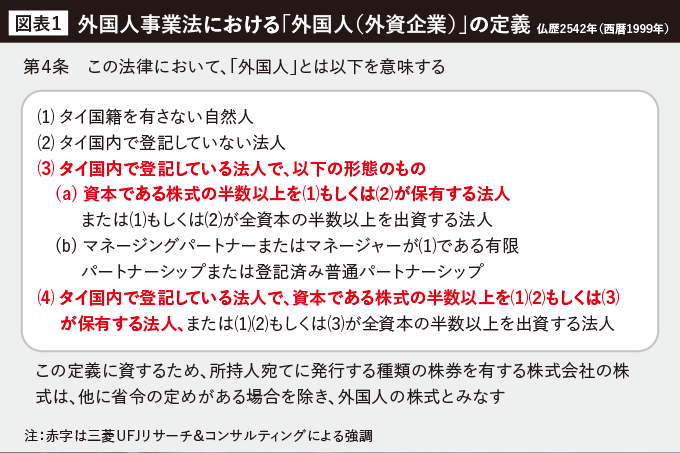

タイの外資規制は、商務省が所管する「仏歴2542年(西暦1999年)外国人事業法」という法律で定められています。名前の通り99年に公布され、翌2000年から施行されている同法は、これまで20年以上もの間、何度か改正の議論はあったものの、現在まで改正されずに至ります。

ただし、後でご紹介するように、内容については後から公布された複数の省令(下位規則)で補完されています。また解釈についても、企業等からの照会に対する回答という形で、商務省のウェブサイト上でこれまでの事例が多数公開されています。毎月数件ずつ追加され、既に800ページを超える膨大な資料です。

外国人事業法は、日系企業を含む外資企業にとっては、タイにおいて民商法典(会社法)や労働者保護法(労働法)と並ぶ重要な法律です。一方で、個人的な経験から言えば、例えばタイの大学でビジネス法の講義を聴講しても、その中で外国人事業法について触れられることは、ほとんどありません。

また、外国人事業法について解説するタイ語の法律書も、他の主要な法律に比べると非常に限られています。タイ人にとって、外国人事業法とは、外資企業や外国企業に対して適用される特別の法律であって、一般のローカル企業やタイ人のビジネスにはあまり関係のないものと捉えられているようです。

このためタイ人弁護士でも外国人事業法に意外と詳しくなかったり、タイ人の法務スタッフであってもほとんど知識がなかったり、というような事態がよく発生します。

タイの外資規制の内容を一言で言えば、「外資企業は、実施できる事業が限られる」というものです。ここで問題となるのは、「外資企業」とは何か、「実施できる事業(及び実施できない事業)」とは何か、という点です。

前者については、外国人事業法にも法律的な説明が詳細にされていますが、極めて簡略化して言えば、「外資比率が50%以上の法人」です。商務省から株主リストを取り寄せると、各株主には必ず国籍が振られていることが分かります。

外国籍の株主(法人・個人のいずれも)が保有する株式の比率が50%以上であれば、その企業は外資企業であり、50%に達していなければタイ資本(内資)企業とみなされます。日系企業で、特にサービス業や飲食業を行なう場合に、日本本社からの出資を49%に抑え、タイ側パートナーから51%の出資を受けてタイ資本企業とする例が多いのは、このためです(本社の持分を可能な限り増やすために、外資49.9%とする事例も多く見られます)。

またタイ資本企業が、さらに別のタイ法人に出資する場合に、その出資分は全てタイ資本とカウントされる(出資側がタイ資本100%であろうが51%であろうが、資本比率に応じて按分されない)点は特徴的です。

外資企業の定義については、比較的ルールが明快、かつ日系企業に広く認知されているものでもあります。後でご紹介するタイ資本企業同士の株式持ち合いのような事例を除けば、実務上の問題となることも、それほど多くありません。他方、「実施できる事業(及び実施できない事業)」は、より多くの問題を孕んでいます。本連載では、外資企業が実施できる事業について掘り下げます。

外国人事業法と規制事業リスト

「仏歴2542年(西暦1999年)外国人事業法」には、別表として規制事業リストが記載されています。このリストは、「リスト1」から「リスト3」に分類され、それぞれ以下のように対象事業が列挙されています。ここに示される各事業は、外資規制の対象事業であることを意味します。つまり「外資企業は原則として実施できない」、「実施するためにはタイ資本企業でなければならない」、「外資は50%未満でなければならない」事業ということになります。

このリストを眺めながら、ここに該当しない事業、すなわち外資企業であっても実施できる事業を検討するようなケースは日系企業にも多いのですが、実は、この作業はあまり意味があるものではありません(このため本稿でもリストを掲載しませんが、「外国人事業法」で検索すれば見つけることは容易です)。

それは、このリストの最終行、「リスト3」の21番目に記載されている「その他のサービス業(省令が規定するサービス業を除く)」によって、およそ全てのサービス的な要素を含む事業が、外資規制の対象とされてしまうからです。企業等からの照会に対する商務省の解釈においても、大多数がこの「その他サービス業」に該当する、との判断によって規制対象と示されています。

では、結局のところ、外資企業として実施できる事業とは何でしょうか。

一つ目は、規制事業リストに該当しない、すなわち「その他サービス業」にも該当しないと商務省が判断している事業です。これには、「製造」「輸出」が該当します。ただし、タイ政府が考える「製造」と、我々日本人が考える「製造」が一致しない可能性に留意する必要があります。

二つ目は、規制事業リストにおいて、条件付きで外資企業にも実施が認められている事業です。これには「小売」「卸売」が含まれます。実施においては、条件を正しく理解することが求められます。

三つ目は、「その他サービス業」でありながら、省令によって例外が認められている事業です。これにはグループ会社向けサービスが含まれます。実施可能な事業には限りがありますので、詳細は要確認です。

四つ目は、タイ投資委員会(BOI)や工業団地公社(IEAT)などから認可を得た事業です。この場合、外資企業として実施可能であることを商務省から認められ、外国人事業証明書(FBC)と呼ばれる書類を取得します。

最後に、商務省から直接、個別に許可を取得した事業です。この場合は、商務省から外国人事業許可証(FBL)を取得します。ただし一般論として、許可取得のハードルは高いことが知られています。

以上の5パターンについて、商務省の最近の解釈をもとに、今後詳しくご紹介していきます。次回は、外国人事業法の重要性を示す要素の一つとして、外資規制に違反した際の罰則について簡単に触れておきます。

リスト1(9事業)

特別の理由により、外国人による実施を認めない事業

リスト2(13事業)

1.国家の安全もしくは安定に関係する事業(2事業)

2.文化、慣習、地場工芸に影響を与える事業(6事業)

3.天然資源や環境に影響を与える事業(5事業)

リスト3(21事業)

外国人との事業競争に、まだタイ人の準備ができていない事業