外資規制の対象ではない事業「輸出」

公開日 2023.10.09

タイ進出を新たに検討する企業だけでなく、進出済みの企業にとっても、タイでのビジネスにおけるもっとも重要なルールの一つが外資規制です。タイで自社が実施する事業は何か、その事業は外資規制をクリアできるのか、それによってタイ子会社の資本戦略や組織構造も大きく変わってきます。

本連載では、外資規制の基礎から応用までをご説明します。

外資規制の対象ではない事業「輸出」

外資企業が実施できる事業の類型の一つ目である「外資規制の対象ではない事業」のうち、前回の「製造」と並んで代表的なものが「輸出」です。

「輸出」は、タイにとって外貨を獲得する上で重要な企業活動であると同時に、タイの外資規制の基本的な考え方である「タイ企業の事業に影響を及ぼさない」にも合致することから、外資規制の対象とならないと理解されています。 外資規制の対象となるタイ国内販売は、タイ国内市場が限定されることから、外資企業が販売を拡大すれば同業のタイ企業がシェアを奪われると懸念されます。

これに対して海外市場は広大で、かつ競争相手も国内外に無数にあることから、外資企業による輸出拡大は、タイ企業への影響がほとんどないと考えられるためです。 なお「輸出」が論点となるのは、あくまで「自社が製造していない製品」の取り扱いに限られます。自社が製造している製品であれば、それは外資規制の対象ではない「製造」事業の一部として、タイ国内外を問わず販売することができるためです。

例えば最近の事例(2023年5月No.2)でも、自社が製造している製品の輸出について、それが「製造」であるか「受託製造」であるかのみを商務省は問題としており、「輸出」については論点とされていません。

①「製造」であれば「輸出」はその一部として外資規制対象外、②「受託製造」であれば「輸出」を論じる以前にサービス業として外資規制の対象となり、③製造でも受託製造でもない商品については「輸出」として外資規制対象外、と整理することができます。

事例① タイ国内販売(卸売・小売)は外資規制対象だが、タイ国外販売(輸出)は外資規制対象外

【案件番号】2021年8月 No.3

案件概要

外資企業F社は、1億200万バーツの資本金をもち、ビレットやスクラップなどのタイ国内卸売と海外への輸出を検討している

商務省の判断

ビレットやスクラップなどをタイ国内で調達し、卸売を行うことは、外資規制を受ける「卸売」に該当する。外資企業が行うためには、商務省から許可を得るか、事業ごとに1億バーツの払込済み資本金があれば許可なく実施できる。ここには、外国人事業法および他の法律が定める最低資本金を含まない。一方、ビレットやスクラップなどをタイ国内で調達し、海外の顧客へ向けて輸出することは、規制事業に該当しない。許可申請の必要なく、事業を行うことができる。ただし、他の法律が定める最低資本金を除き、200万バーツの最低資本金が必要となる

解説

本事例は、タイ国内での販売(=卸売または小売)と、タイ国外での販売(=輸出)に対する取扱いの違いを示しています。タイ国内販売については別稿で詳しく説明しますが、ここでは輸出との違いに注目します。

たとえ同じ製品(本件ではビレットやスクラップ)を、同じように調達し、同じように販売したのであっても、販売先がタイ国内であれば外資規制に抵触し、タイ国外への輸出であれば外資規制に抵触しない(従って外資企業が許可なく実施できる)ということです。

ただし輸出が外資規制に抵触しないといっても、輸出を行う外資企業は、外国人事業法に基づき200万バーツの最低資本金が求められます。一方で、外資規制に抵触するタイ国内販売(卸売)も、原則として1億バーツの最低資本金があれば、許可なく事業を実施することが可能です。このため結果として、どちらの場合も最低資本金の要件さえ満たせば、外資企業が許可なく事業を行える、という点には違いがありません。

しかし別事例(2021年7月No.2など)でも示されるように、仮に製品を「タイ国内向けには販売しない」と明確化できれば、外資企業としての資本金は200万バーツで足ります。

これに対して、本事例のようにタイ国内販売(卸売)と輸出の双方を行なう場合には、卸売で1億バーツ、輸出で200万バーツ、合わせて1億200万バーツの資本金が求められます。加えて小売も行うのであれば、更に1億バーツで計2億200万バーツが必要です(商務省の判断にある「事業ごとに」というのは、卸売で最低1億バーツ、小売で最低1億バーツ、という意味です)。

一般的に販売会社は規模が小さいことも多く、1億バーツ以上の資本金を払い込むことが現実的となるケースばかりではありませんので、この違いは金額以上の実質的な差異と捉えることができます。また別の視点から捉えれば、タイ国内販売事業を別会社に切り分けるなど、うまく事業再編できれば、要求される最低資本金を大幅に低減させられる可能性がある、ともいえます。

「輸出」における、もう一つの重要な論点は、「輸出として認められる範囲はどこまでか」という点です。上記でお示しした通り、同じ販売であっても、それがタイ国内販売であるか、それともタイ国外への輸出であるかによって、外資規制上の取り扱いは大きく異なります。特に輸出については、外国人事業法に明記されたものではなく、あくまで解釈として「該当しない」と商務省が示しているものに過ぎませんので、どこまで外資企業による実施が認められるのか、判断は慎重にならざるを得ません。

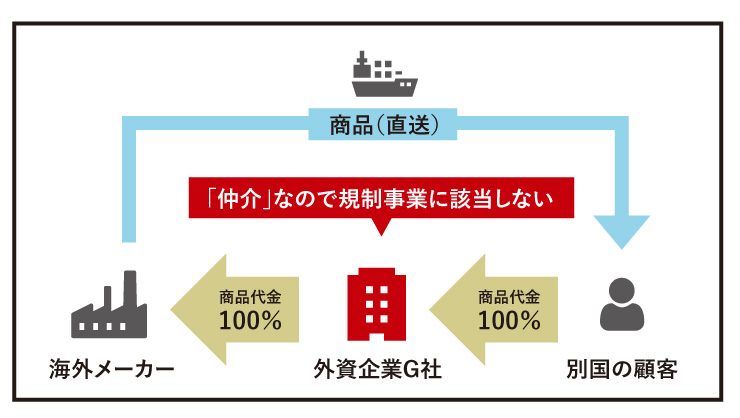

事例② 三国間貿易についても外資企業が実施可能、ただし「仲介」は含まれない

【案件番号】2021年7月 No.4

案件概要

外資企業G社は、海外のメーカーから商品を調達し、別の国の顧客に向けて販売することを検討している。商品はメーカーから顧客へ直送される。所有権はG社にあり、G社は商品代金の100%を顧客から直接受け取り、また代金の100%をメーカーに直接支払う

商務省の判断

所有権がG社にあり、G社が商品代金の100%を顧客から直接受け取り、また代金の100%をメーカーに直接支払うG社の販売事業は、規制事業に該当しない。許可申請の必要なく、事業を行うことができる

解説

本事例は、二つの重要なポイントを示していると考えられます。

一つ目は、タイ国内から国外への輸出(「In-Out」)だけでなく、本事例のような三国間貿易、つまり国外から国外への取引(「Out-Out」)も、外資規制の対象外としているという点です。本事例でも「輸出」という用語は使用されていませんので、三国間貿易を「輸出の一部に含む」と解釈すべきかどうかは、まだ不明確ですが、少なくとも外資規制に抵触する「In-In(タイ国内調達品のタイ国内販売)」と「Out-In(輸入品のタイ国内販売)」に対して、「In-Out」と「Out-Out」、すなわち販売先が海外である場合には、外資規制の対象とならない、という判断が示されています。

商務省が解釈を公表するようになった2006年以降の約17年間、これまでの数百件に及ぶ事例のなかで、実は三国間貿易を取り上げた事例はほとんどありません。本事例によって解釈が明確になった意義は大きいと考えられます。

なお、「Out-Out」の派生として、タイ国外で生産した商品が、タイ国内をいったん経由して、国外の顧客へ販売する取引(「Out-in-Out」)についても、別の事例で外資規制の対象外としています(2019年7月No.1)。

この事例では、明確に根拠を示しておらず、またタイ国内で部品として使用されている事例ですので、製造の一部として解釈されたとも考えられますが、仮にタイ国内で加工が加えられなかったとしても、その場合は単純な「輸出」として規制対象外とみなされる可能性が高いと推測されます。

二つ目のポイントは、本事例において、「所有権がG社にあり、G社が商品代金の100%を顧客から直接受け取り、また代金の100%をメーカーに直接支払う」、という取引の形態が示されている点です。

三国間貿易は、日本語では「仲介貿易」とも呼ばれますので混乱を招きやすいですが、タイの外資規制の考え方においては、上記の取引形態は「仲介」とはなりません。タイにおける「仲介」とは、コミッションフィーを徴収するビジネスで、かつ規制事業リストに明記されている規制業種の一つです(詳細は別稿でご紹介します)。本事例において所有権や、商品代金の授受について繰り返し述べているのは、「仲介」に該当しないことを強調する意図があるものと読み取れます。

従って、仮に商流そのものが三国間貿易であっても、代金の授受が商品代金としてではなく、コミッションフィーとして発生する部分があれば、商務省の判断も異なる(=外資規制に抵触すると判断される)可能性が高いと考えられます。最近の別の事例(2022年4月No.4)でも、「コミッションやサービス料を徴収しない」ケースにおいては、外資規制の対象外であるとしており、この考え方を裏付けています。

外資企業が実施できる事業の一つ目の類型である「外資規制の対象ではない事業」について、前回は「製造」、今回は「輸出」をご紹介しました。

次回は、残る「投資」についても触れるとともに、一旦ここまでの議論を整理します。