最新記事やイベント情報はメールマガジンで毎日配信中

ポップマート型モデル拡大へ ~中国発の業態勢い、26年注目小売~

公開日 2026.01.30

【NNA掲載:2026年1月16日】

東南アジアの消費市場でいち早くトレンドが変化していくタイ。2025年のタイは政権交代やカンボジアとの国境紛争などの政情不安はあったものの、消費市場はショッピングモールや専門店で堅調だった。26年の小売市場はどうなるのか。NNAで「ASEANビジネス最前線」を連載するドイツの経営戦略コンサルティング大手ローランド・ベルガーの下村健一氏(プリンシパル兼アジアジャパンデスク統括責任者)に注目のトレンドを聞いた。

ポップマートの世界観を体験できるオフラインの店舗=25年10月、バンコク(NNA撮影)

ポップマートの世界観を体験できるオフラインの店舗=25年10月、バンコク(NNA撮影)

――2025年のタイ小売業界を振り返るとどのような1年だったか。

消費が回復傾向にある中で「業態・ポートフォリオの再定義」が進んだ1年だったと感じる。訪タイ外国人は前年割れとなったものの、国内消費は安定し、モール・専門店ともに来店客数は堅調だった。一方で、小売り各社は単なる出店拡大ではなく、「どの業態を持ち、どこに経営資源を集中させるか」という戦略的な整理が進んだ点が印象に残っている。

また、越境電子商取引(EC)や交流サイト(SNS)起点の商品流入が加速する中で、リアル店舗には体験性や話題性がより強く求められるようになった。その象徴が、キャラクターIP(著作権)やポップアップ型店舗の増加だと捉えている。

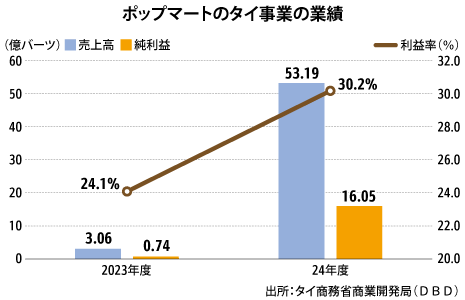

――消費トレンドではポップマートの店舗拡大などによるキャラクタービジネスの強さが目立った。

キャラクタービジネスの広がりは、単なる「かわいいものが売れる」という話ではなく、中国企業が構築してきた市場浸透モデルの一部として捉える必要がある。その代表例がポップマートだ。ポップマートは、オンラインやSNSで熱量を高め、オフライン店舗で世界観を体験させ、再びSNSに拡散させるという循環を設計している。

これはIPビジネスであると同時に、デジタル起点のファンコミュニティー形成モデルだと考えている。タイの消費者は「世界観が直感的に理解できる」「参加感・コレクション性がある」「SNSで語れる」といった要素への感度が高く、IPやファンコミュニティービジネスとの親和性は非常に高い市場だとみている。また、このようなビジネスは価格競争から距離を取れる点も小売り企業にとって大きな魅力だ。

――今年注目するタイの消費・小売業界のトレンドは。

26年は3つの点に注目している。1つ目は「アフォーダブル・プレミアム(軽いぜいたく)」の定着だ。高額消費ではなく、「日常の中で少し気分が上がる」商品や体験への支出が引き続き伸びると思う。

2つ目は「健康・ウェルネスの日常化」で、ウェルネスが富裕層向けの特別なものではなくなり、一般消費者の日常消費に組み込まれていくとみている。

3つ目は、デジタルを起点に設計されたブランドが、リアル空間を前提に拡張される流れだ。オンラインで認知度を高め、リアルな場で体験・信頼を獲得し、再びデジタルで拡散する。この循環を前提としない小売りモデルは、徐々に競争力を失っていくのではないかと考えている。

――「ASEANビジネス最前線」の連載でも「ウェルネス市場」については注目されていた。業態では、タイのドラッグストア市場は26年も伸びそうか。

ドラッグストアは、26年以降も比較的堅調な成長が期待できる業態だとみている。タイでは、化粧品・パーソナルケア・サプリメントを「日常消費」として捉える層が厚く、観光客需要も引き続き追い風だ。今後はプライベートブランド(PB)商品の強化、医療・ウェルネス領域との融合、観光客向けとローカル向けのマーチャンダイジング(MD)の分離といった工夫が競争力の差になってくると考えられる。

「超高速・標準型店舗モデル」が浸透

――ほかに小売業態という点で注目の動きはあるか。

小売業態という観点では、中国発の飲料・軽食チェーンによる「超高速・標準化型店舗モデル」の浸透が一層進むのではないか。このモデルの代表として、アイスクリーム・飲料チェーン「ミーシュエ(MIXUE、蜜雪氷城)」や新興コーヒーチェーン「ラッキンコーヒー(瑞幸珈琲)」が挙げられる。

これらのブランドは、極小店舗、メニュー・オペレーションの徹底標準化、デジタル前提の発注・決済、低価格と高速出店という設計により、従来のカフェや飲食小売りとは全く異なる競争軸を持っている。このモデルは、単なる飲食業態の話ではなく、店舗ビジネスを「人手依存型ビジネス」から「システム型ビジネス」へ変える動きだと考えている。

「超高速・標準化型店舗モデル」として店舗を拡大するMIXUE=1月、バンコク(NNA撮影)

「超高速・標準化型店舗モデル」として店舗を拡大するMIXUE=1月、バンコク(NNA撮影)

ほかには、大手財閥チャロン・ポカパン(CP)グループや食品大手ベタグロなどが進める伝統的小売りのフランチャイズ化も気になるところだ。従来はコンビニやミニマートなどの近代的小売店に置き換えられる伝統的小売店だが、インドネシアなどではデジタルキオスク化が進んだ。一方、タイではその動きは限定的だったが、その代わりに大手食品財閥が自らのリテールネットワークに加えるフランチャイズ化を進めている。これはタイで顕著であり、今後どのように浸透・進化するか注目している。

――タイの流通最大手セントラルグループの動きはどうか。昨年、ベトナムの家電量販店グエンキムやイタリアの百貨店事業も売却しポートフォリオを見直している。

セントラルグループの動きは、「撤退=後退」ではなく、「選択と集中のスピードが非常に速い」という印象だ。ベトナムのグエンキム売却や、イタリアの百貨店事業からの撤退は、家電量販・百貨店という業態そのものの難易度がグローバルで上がっていることを示している。グエンキムは出資から10年程度での撤退判断は、東南アジア市場の環境変化の速さを踏まえれば、むしろ合理的だったともいえる。今後は、収益性・成長性が明確な事業への再投資がより鮮明になってくるだろう。

――26年1月から1,500バーツ(約7,575円)以下の少額輸入品に対しても関税が課されることになった。越境ECへの影響はありそうか。

この制度変更は、短期的には越境ECの価格優位性をそぐ可能性がある。ただし、中国系越境ECの影響力が本質的に弱まるとはみていない。彼らの強みはもはや価格だけでなく、圧倒的な品ぞろえ、供給スピード、トレンド創出力にある。つまり、国内小売りは価格面では税制変更の恩恵を受けるかもしれないが、「価格以外の価値」でも中国系越境ECと競争しなければならないことが想定される。(聞き手=京正裕之)

<プロフィール>

下村健一(しもむら・けんいち)

欧州系最大の戦略コンサルティングファームであるローランド・ベルガーのプリンシパル兼アジアジャパンデスク統括責任者。現在はシンガポールオフィスに所属し、アジア全域での経営コンサルティング業務に従事。

>>本連載「タイビジネスインサイト」の記事一覧はこちら