タイで自動車の家計負債の上昇と自動車市場への影響

公開日 2024.11.11

今年1〜8月のタイの自動車販売は前年比23.9%減の39.9万台で、通年では60〜65万台に留まる見込みだ。背景には、GDPに対する負債率の高さ(91%)と、不良債権(NPL)の増加による金融引き締めがある。9月のロイターの記事では、自動車ローンのNPLが前年比4割増と急増し、ローン審査が厳格化、特に信用力の弱いピックアップを購入する非給与所得層を直撃している。本稿では、家計負債増加と自動車ローンの急増について、さらに今後の見通しを分析する。

家計負債のトレンド

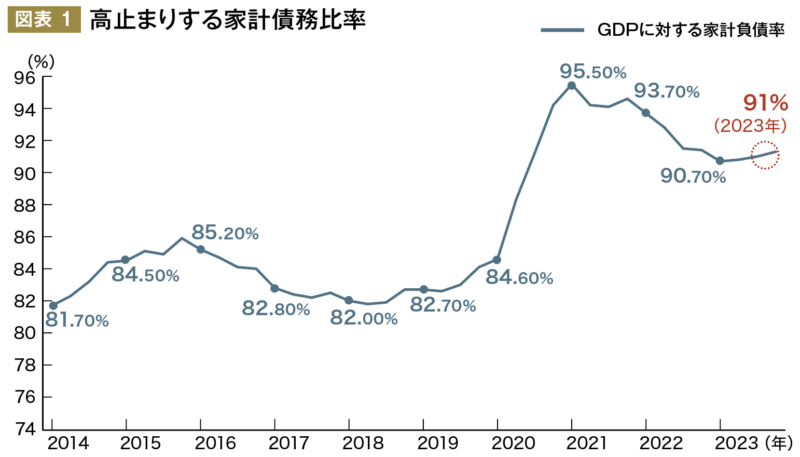

家計負債の歴史的な動向を見ると、タイの負債比率が80%を超えたのが、2014年であり、「ファーストカーバイヤースキーム」で自動車の購入が急増した時期と重なる。2017年以降は若干低下したが、コロナ禍の2021年に96%に大幅に引き上がり、それ以降、若干下がっているが、90%前後と高い水準で推移している(図表1)。

出所:タイ中央銀行(BOT)のデータをもとにNRI作成

出所:タイ中央銀行(BOT)のデータをもとにNRI作成

この水準は、マレーシアの66.5%、シンガポールの48.4%等、近隣諸国と比べて高い水準にある。タイの家計所得に占める負債が全般的に高まったのは、①コロナ禍の家計所得へのインパクト(特に低所得層はコロナ禍以降も前の水準を回復していない状況)、②コロナ禍以降の低金利政策のために、ローンが借りやすく、金融機関も貸し出しを増やしたこと、③家計負債率の母数となるGDPの成長率が2〜2.5%と低成長が続いていること等が挙げられる。

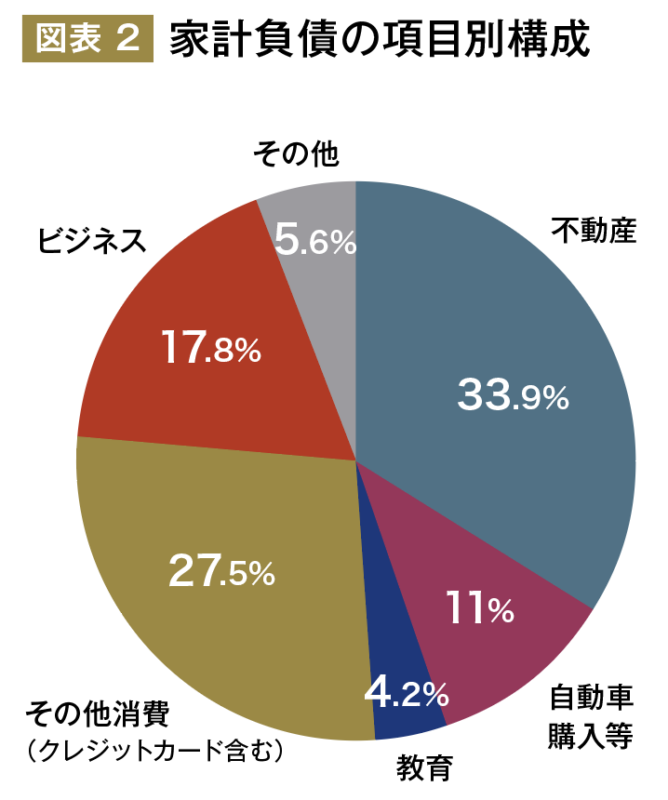

自動車のローン比率が全体を占める比率は11%であり、不動産の34%、その他消費(クレジットカード)に次いで高い(図表2)。2020年以降、急増しているのはクレジット・ローンと住宅ローンで、それぞれ2020年第1四半期比で負債金額は41%増、21%増となっている。それに対して、自動車ローンは、同じ時期に2.6%増にとどまっており、自動車ローンの比率はピークの2014年Q1〜2の12.9%から2023年末には11%まで低下している。

出所:タイ中央銀行(BOT)のデータをもとにNRI作成

出所:タイ中央銀行(BOT)のデータをもとにNRI作成

この背景には、都市化によるライフスタイルの変化があると筆者は見る。バンコク首都圏では、2018〜2023年までにコンドミニアムが22万戸供給されるなど(タイ国土省統計)、住宅需要が高まったこと、クレジットカードの発行数が金融機関の競争により増え、通信・サービス・等のクレジット・ローンによる消費が増えている。

このような不動産・サービス・消費財の消費および負債増大の結果、自動車の購入資金が目減りしていると推測される。家計負債の累積的な増大に加えて消費構造の変化が、近年の自動車市場が伸び悩む根深い構造的な要因となっていると言えよう。

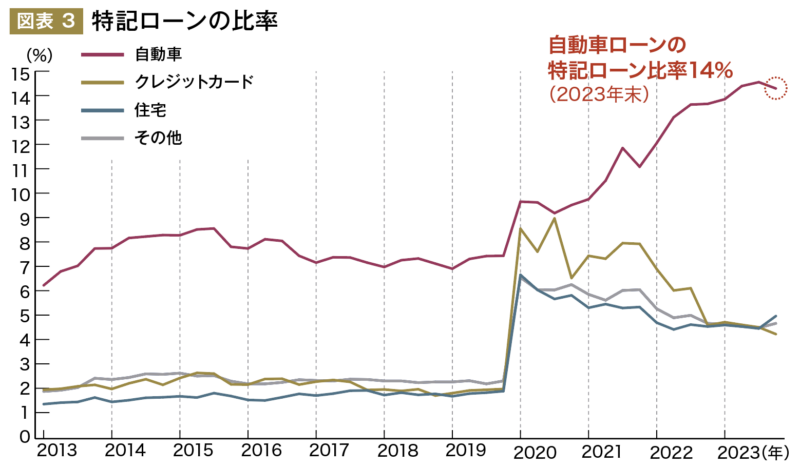

2021年以降特に注目されるのは、自動車の不良債権率の上昇である。製品別の特記ローンで比較すると、1ヶ月以上の延滞のローンを示す特記ローンでは、自動車ローンが2023年末に14%まで上昇し、他のローンに比べて突出して高い(図表3)。

出所: タイ中央銀行(BOT)のデータをもとにNRI作成 ※特記ローンとは、1ヶ月以上の延滞があるローンを指す。

出所: タイ中央銀行(BOT)のデータをもとにNRI作成 ※特記ローンとは、1ヶ月以上の延滞があるローンを指す。

ここから思い浮かぶのは、住宅やカードのローンを必死に返す一方で、自動車を手放しているユーザーの姿である。それは、自動車が差し押さえられてもグラブ等のアプリ配車サービスやバイク等の他の輸送手段があるが、住宅の差し押さえやカードの利用停止は日常生活への影響がより高いためと推察される。不良債権のリスクが高いために、金融機関は特に所得が低く、非給与所得者の購入層が多いピックアップに対する信用審査を厳格化したため、ピックアップを中心とした販売台数が1〜8月に前年比‐40%に激減した。

ぺートンタン政権の負債救済政策

セター首相の突然の失職にともない、今年8月にタクシン元首相の次女ぺートンタン政権が誕生し、10項目の緊急政策を発表した。一丁目一番地の対策として債務構造の転換(自動車、住宅ローン)を挙げており、今後、負債軽減のために具体的な措置が発表されると見られる。早速、金利引き下げの政府の強い圧力が高まることを見越してか、中央銀行は、景気の低迷等を理由に、10月に公定歩合を2.5%から2.25%に引き下げた。

しかし、中央銀行としては、家計負債の積み上げは、経済の健全性を損ない、将来的な成長の押し下げ要因となることから、現在の90%前後から経済的に妥当な水準とされる80%までの引き下げを政策目標としており、そのためには今後5〜10年のスパンで家計負債を厳しく管理する金融政策を継続すると見られる。

自動車市場へのインプリケーション

以上のような政策や家計負債の状況を踏まえると、自動車市場の回復の見通しは厳しい。家計負債の増大による自動車購買力の低下は構造的な要因であり、小幅な金融緩和では解消されない。2026年までコロナ禍前の水準の80万台への回復は難しいのは言うまでもないが、あえて悲観的なことを言えば、中長期的にも90〜100万台への市場回復はないかもしれない。

物品税等の自動車関連税率の高止まり、燃料費・電気代の上昇などの自動車保有コストの増大、グラブの普及にみられるような「保有から使用」へのシフト、若年層の人口減などのマイナス要因が重くのしかかるからである。また、市場回復のための自動車購入インセンティブ措置は、政府の税収減につながることに加え、家計負債の上昇と需要の反動減を招くことから、今後、政府として施行する可能性は低まったと筆者は見る。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

《業務内容》

経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

TEL: 02-611-2951

Email:nrith-info@nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua,

Wattana, Bangkok 10110

Website : https://www.nri.com/