THAIBIZ No.166 2025年10月発行廃タイヤが未来を動かす ー 阪和タイランド×パイロエナジーの資源循環戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

インドネシア自動車産業の最新動向 ニッケルを中心とした下流産業化政策で高まる中国への依存

公開日 2025.10.10

インドネシアは世界4番目にあたる約2億8,000万の人口を抱える。2025年、一人当たりの年間所得は5,000米ドルを超えるとされ、ASEAN最大の自動車市場のポテンシャルをもつ。かつて日系メーカーは9割以上のシェアを占め、親日国インドネシアは最も安定した収益拠点の一つだった。

しかし2024年以降はBYDなど中国系メーカーが多数参入し、状況は一変した。さらに今年8月末のジャカルタでの暴動後、政治・社会不安も高まっている。背景には、一定の教育を受けながらも正規雇用に就けず、中間所得層に手が届かない若者が大量に存在することが挙げられる。

Satu Juta Trap(100万台の罠)

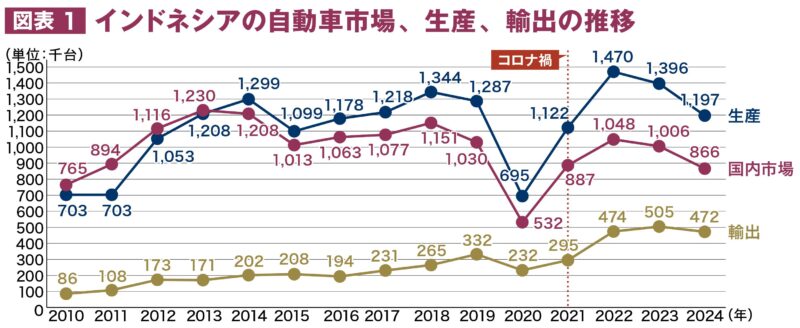

数年前から現地業界関係者の間で「Satu Juta Trap(100万台の罠)」という表現がキーワードとなっている。これは、10年以上人口規模が拡大し、国民一人当たりの所得も上昇しているにもかかわらず、新車販売台数が年間100万台前後の市場規模にとどまっている不可思議な状態を指す。

直近の5年間では、コロナ禍後2022〜2023年の反動を除き100万台を下回り、2024年には前年比13.9%減の86万台にとどまった(図表1)。

出所:GAIKINDOのデータを基にNRI作成

出所:GAIKINDOのデータを基にNRI作成

市場低迷の背景として第1に指摘されるのは、2024年前半の金融ローンの引き締めである。今年は3回の利下げを行い政策金利は6%から5.25%の水準まで下がっているが、自動車需要の回復には一向につながっていない。

中間所得層の縮小

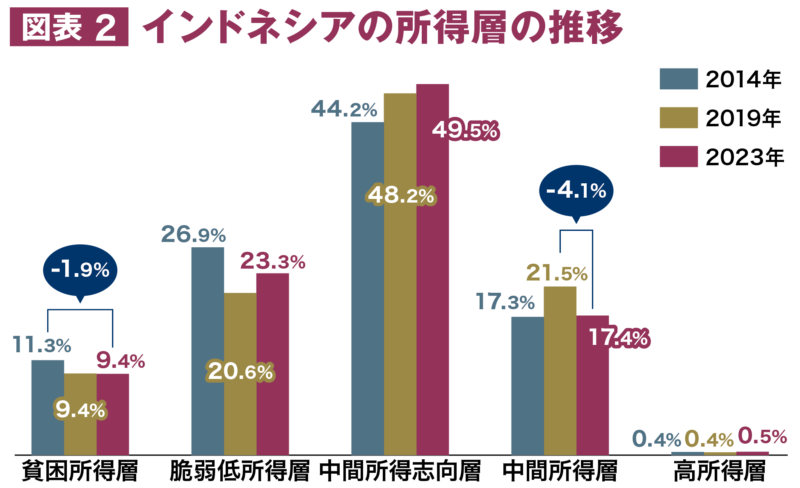

第2には、「中間所得層の縮小」が挙げられる。アジア開発銀行によると、今年のインドネシアの経済成長率は2024年(5.03%)と同水準の5%前後で安定的に推移すると予測されている。

しかし政府統計の発表では、過去10年間で貧困率は2%近く低下したが、2019年から2024年にかけて中間所得層は4.1%(950万人に相当)減少しており(図表2)、新車販売が低迷している要因として注目される。

出所:BPSの統計よりNRI作成

出所:BPSの統計よりNRI作成

自動車の新車販売価格は中間所得層の賃金上昇を上回るペースで上がっており、中間所得層にとって新車購入はますます困難なものになっている。

中国勢の参入とBEVの普及

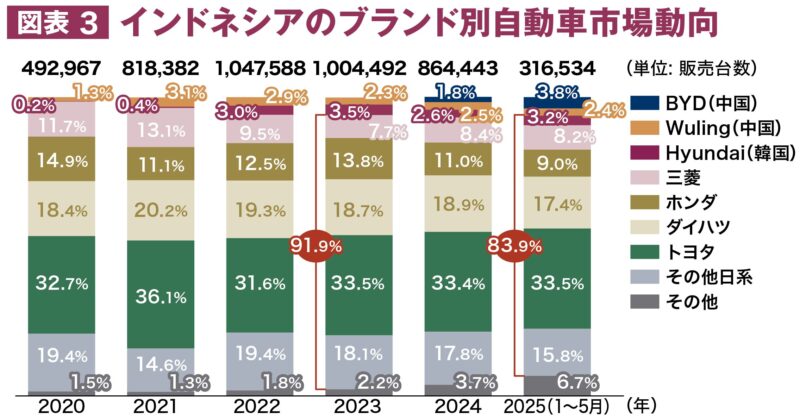

ブランド別にみると、2024年に日系ブランドのシェアが89.5%と初めて90%を割り、今年5月時点で約84%にまで低下している(図表3)。

出所:MarkLlinesのデータを基にNRI作成

出所:MarkLlinesのデータを基にNRI作成

トヨタ自動車とダイハツ工業を合わせたトヨタグループが全体市場の50%以上を占め高いシェアを維持しているものの、その他日系メーカーのシェア低下が著しい。

代わりに、シェアを大幅に伸ばしているのは、バッテリー式電気自動車(BEV)を中心に参入を図る中国勢である。特に、BYDは2024年6月に参入し、今年5月時点のわずか約1年で3.8%まで伸ばしている。

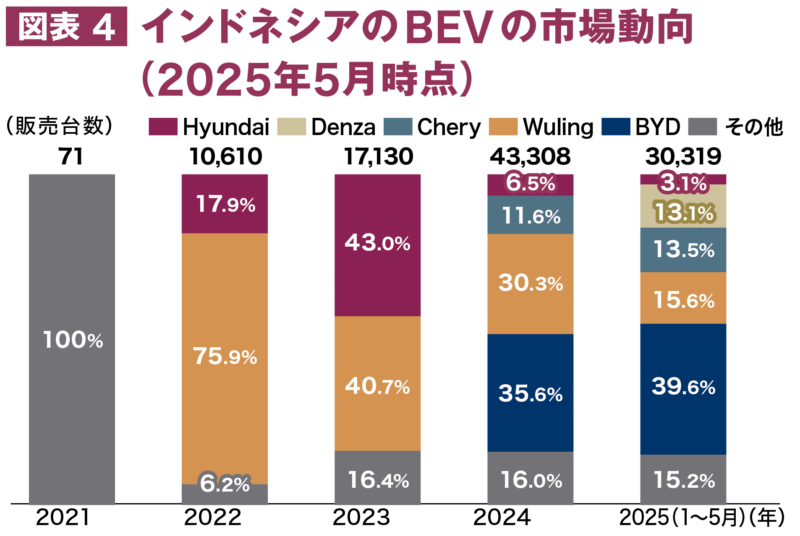

EV市場はBYDが急増

EV市場は2023年の1万7,000台から2024年に4万3,000台へと2.5倍に拡大し、市場全体の5%を占めるまでに成長。その中心はBYDで、市場シェアは約4割に達する(図表4)。

出所:MarkLlines、GAIKINDOのデータを基にNRI作成

出所:MarkLlines、GAIKINDOのデータを基にNRI作成

背景には、EV政策の見直しがある。2019年に発表された大統領令55号によりEV産業の奨励が進められ、HyundaiやWuling(上汽通用五菱汽車)といった国内生産メーカーには税優遇が与えられてきた。

しかし普及は近隣のタイに遅れ、中国勢の新規投資を呼び込むため、政府はタイのEV3.0政策を参考に国産化規制を緩和。一時的な完成車輸入の無税措置を導入し、2024年以降の輸入急増につながっている。

ニッケルなど下流産業化政策で高まる中国への依存

8月末の暴動の余波が続くなか、プラボウォ大統領は9月3日に中国・北京での抗日戦争勝利80周年記念式典に参列し、中国やBRICS傾斜の姿勢を印象付けた。背景には、米国への不信に加え、世界埋蔵量の4割を占めるニッケルなど豊富な資源の活用を図る思惑がある。

インドネシアのEV政策は、ニッケルを起点とした下流産業の発展とEVの国産化に重点を置く。政府は、2030年までに二輪・四輪EVの80%国産化を義務付け、そのうちバッテリー(LIB)には40%の国産化比率を求めている。

これをてこに、鉱石採掘から正極材、セル、組み立てに至るまでのエコシステムを国家主導で構築する方針だ。この戦略の中核として、2021年には国営4社によるインドネシア・バッテリー・コーポレーション(IBC)を設立し、韓国LGエナジーソリューション、中国CATL社と提携を進めてきた。

しかしLGは2024年4月、世界的なEV販売の低迷を理由に投資撤回を発表。実際には、米国のEV補助金制度であるインフレ抑制法(IRA)により、自由貿易協定(FTA)締結国など友好国からの原材料調達が条件とされ、インドネシア産正極材の対米輸出が困難になったことが本当の理由であるとみる。さらにトランプ政権により、IRAそのものも今年9月末に廃止された。

一方、中国のCATL社は統合型エコシステム構築を進めており、6月にはプラボウォ大統領を招きカラワンでセル工場の起工式を実施。中部スラウェシ島中部のモロワリやマルク島のニッケル鉱山も買収し、精錬から正極材生産までを計画している。こうして精錬技術と市場規模で勝る中国への依存度は高まっている。

ただし、インドネシア国内で販売される中国EVは、ニッケルを使用しないLFP電池が主流で、同国の資源活用という視点では思惑通りに進んでいない。今後インドネシア政府は、中国メーカーに対し、日本や欧州、中国向けの正極材輸出拠点として活用するよう圧力を強めていく可能性がある。