海外インフラプロジェクトの法的留意点-アジア新興国編-(4)

公開日 2021.02.28

新興アジアでの建設等のプロジェクトにおいては、付加価値税を巡って大きな問題が生じることがある。今回は問題の概要と対応策を解説する。

付加価値税を巡る問題

アジア新興国でのODA(政府開発援助)や経済特区内でのプロジェクトについては、公共インフラ整備促進や投資誘致促進策の一環として、建設等のサービス費用については付加価値税が免除されることがある。

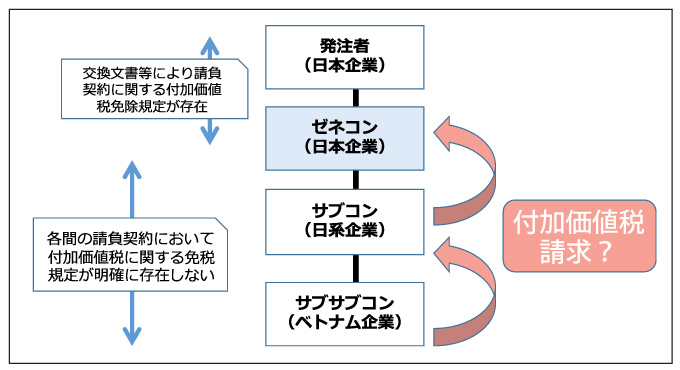

しかし、この恩典により新興アジアにおいて共通して生じる問題がある。それは、当該付加価値税の税制恩典が発注者とゼネコンとの関係でしか適用されないため、一次下請業者(以下、サブコン)、二次下請業者(以下、サブサブコン)以降の付加価値税の負担について紛争化するケースが存在している。

大きな理由は、対象となるプロジェクトの発注者とゼネコンとの間の取引については付加価値税が免除されるが、当該プロジェクトに関わるゼネコン−サブコン間やサブコン−サブサブコン間での取引についても免税措置が適用されると誤認したためである。

そのような状態において、サブサブコン等に対して税務監査が入った際に、同プロジェクトのサブコン−サブサブコン間の建設サービスについて付加価値税の納付が求められる可能性がある。

例えばカンボジア、ラオスの付加価値税は10%だが、税務調査によってサブサブコンに10%の納付義務が課せられたとする。その負担をサブコンに求める場合、建設プロジェクトの費用が多額となる傾向にある。サブコンがその費用負担に耐えきれなければ、付加価値税の支払いをゼネコンに求める。当然ながらゼネコンは発注者から付加価値税を受け取っておらず、付加価値税の控除もできない。

また新興アジアにおいては付加価値税の還付制度も十分に機能していないことが多く、10%の付加価値税が単純コストになってしまい、プロジェクト収支に大きな影響を与えたようなケースが実際にあった。

付加価値税を巡る問題の対応策 本問題の対応策としては、2つの方法が取られている。

1つ目はゼネコン−サブコン間、サブコン−サブサブコン間での取引において付加価値税が免税とならない場合、発注者に付加価値税の免税恩典を放棄してもらい、ゼネコンが発注者から付加価値税を受け取り、各当事者が適切に付加価値税を納付するスキームを取ることである。

2つ目は建設プロジェクト全体について、当局との交渉によりゼネコン−サブコンやサブコン−サブサブコン間の取引まで付加価値税免除の対象に含まれるように、税務署やプロジェクトを管轄する監督当局から正式な文書を発行してもらう方法である。

もしくは官民連携等のプロジェクトにおいてはコンセッション契約の中で、その恩典内容の対象を明示してもらったケースもあったので、そのような対応を取るのも一案である。

寄稿者プロフィール

藪本 雄登

One Asia Lawyersの前身となるJBL Mekongグループを2011年に設立、メコン地域流域諸国を統括。カンボジア、ラオス、タイ、ミャンマー、ベトナムで延べ10年間に亘る駐在・実務経験を有し、各国の現地弁護士と協働して各種法律調査や進出日系企業に対する各種法的なサポートを行う。インフラプロジェクトについては、タイ、カンボジア、ミャンマーにおける道路敷設や鉄道、上下水道、高速道路のメンテナンスなどの開発プロジェクト、ラオスでの電力開発案件等も支援。

E-mail:yuto.yabumoto@oneasia.legal

【One Asia Lawyersグループ タイオフィス】