THAIBIZ No.165 2025年9月発行ヤマハモーター初のタイ人CEOが先導する“独自路線”戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

ヤマハモーター初のタイ人CEOが先導する“独自路線”戦略

公開日 2025.09.10

OPINION:ASEANの二輪車市場の動向

ASEANでは、二輪車は生活の足となっており必需品としての性格が強い。そのため、四輪に比べると需要が底堅く、プレーヤーも限定されているため収益性が安定している。また、二輪車は電動化があまり進展しておらず中国系メーカーの参入も限定的であり、依然として日系メーカーの独壇場となっている。本稿ではASEANの二輪車市場を概観しながら、業界二位のヤマハの戦略と課題についてまとめる。

NRI Consulting & Solutions(Thailand)Co., Ltd.

Principal 山本 肇 氏

シンクタンクの研究員として従事した後、2004年からチュラーロンコーン大学サシン経営大学院(MBA)に留学。OSM Automotiveバンコクオフィスのダイレクターを経て、2013年から現職。

ASEANの二輪車市場の概況と特徴

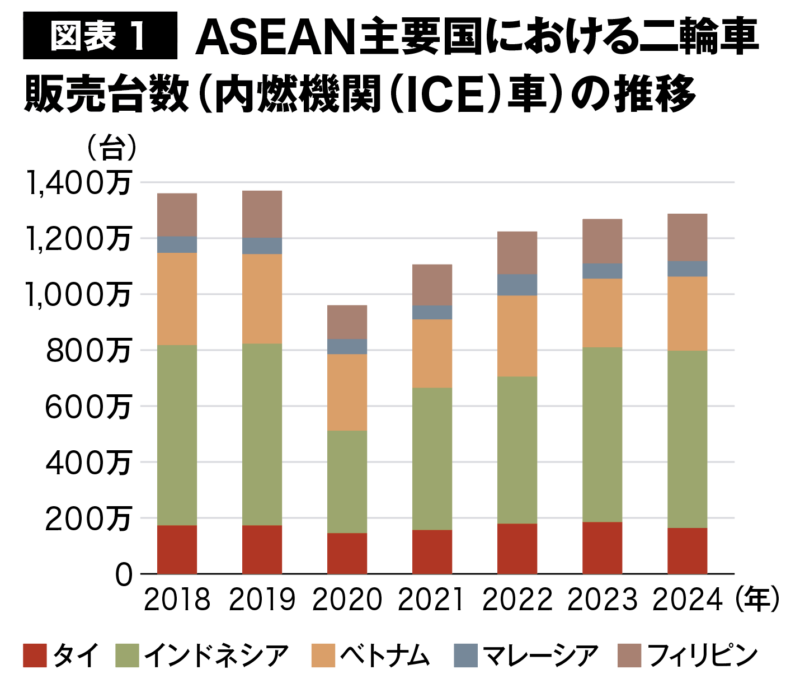

ASEAN主要国の二輪車市場は、コロナ禍以前は販売台数約1,400万台に達しており、グローバル市場の約25%を占めていた。コロナ禍の2020年には1,000万台以下まで減少したが、2021年以降回復傾向にある。

回復を牽引しているのは、ASEAN最大市場のインドネシアだ。同国は2023年には前年比19.4%増の624万台に急回復し、2024年も630万台に増大した。インドネシアは人口規模が2.7億人と大きく、交通渋滞の深刻化により二輪から四輪へのシフトが進展していないことが成長の要因の一つとして挙げられる。

これに対して、ASEANで二位のベトナムは、2024年は前年比5.4%増の265万台に達したが、2019年の340万台の市場へ回復は厳しい。三位のタイは、2024年に前年比9%減の168万台にとどまったが、コロナ禍による落ち込みはすでに2023年に回復している。四位のフィリピンは、2024年に前年比8%増の168万台に達し、主要国のなかで最も高い成長を遂げている(図表1)。

出所:FAMIデータベース、TAIデータ(タイ、2025年)を基にNRI作成

出所:FAMIデータベース、TAIデータ(タイ、2025年)を基にNRI作成

ASEANのブランド別二輪車市場

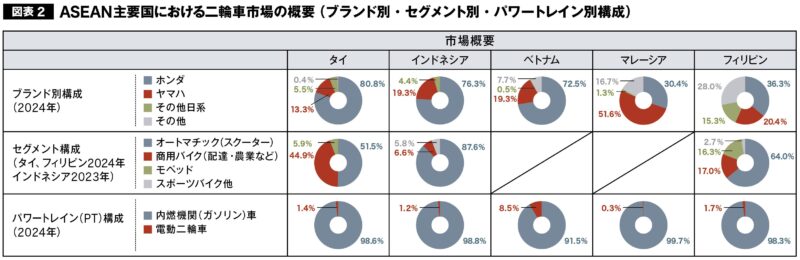

ASEANにおけるブランド別構成をみると、ホンダがインドネシア、タイ、ベトナムにおいて7〜8割の高いシェアを持つ。ただし、二位のヤマハはマレーシアで首位に立っており、今年は二位のタイで15%までのシェア拡大を狙っている(図表2)。

出所:Marklines、AISI、JCC資料等を基にNRI作成

出所:Marklines、AISI、JCC資料等を基にNRI作成

二輪車市場セグメント別動向

セグメント別にみると、オートマチックであるスクータータイプが主体となっており、近年の二輪車市場拡大を牽引している。最近普及しているライドシェアリングないしバイクタクシーでもスクータータイプが主流となりつつあり、例えばインドネシアでは、通勤など長距離で利用する個人ユーザーが多い背景から、スクーター比率が9割近くを占めている。

一方、タイでは2024年にスクーター比率が5割を超えたものの、積載能力の高い125㏄クラスのモペッドタイプの需要も地方を中心に依然として根強い。フィリピンでは、近年スクータータイプが急速に普及し6割を超えるが、伝統的なトライシクルに使われる商用バイクタイプが2割を超える。

伸び悩む電動二輪車市場

ベトナムは電動二輪車が最も普及している市場であり、2024年、二輪車市場全体の8.5%にあたる25万台に到達した。ガソリン(内燃機関)バイクの50㏄に相当する小型モペッドタイプが中心であり、免許証も必要でないことから、主に学生が通学目的として乗っている。

これに対してタイやインドネシアでは、小型モペッドタイプの二輪車需要は少なく、125㏄以上に相当するパワーが求められ、パワー不足が指摘される電動二輪車の普及は伸び悩んでいる。タイでは、2024年の二輪車市場は2万4,000台と全体の市場の約1.4%にとどまり、普及率も2023年以降あまり伸びていない。

インドネシアでは、政府による700万ルピア(63,685円)の補助金の支給により電動二輪市場は2022年の1万7,000台から2024年には7万7,000台に急拡大したが、2025年初頭以降は補助金の支給が中断したために、今年上半期は一転して前年比28%減となった。

タイとインドネシアでは、電動二輪車は配送・バイクタクシーなどのビジネス利用が多く、長距離用のバッテリーを二個積んだスワップ(交換)タイプが多い。デリバリーのドライバーの場合、1日の走行距離が200kmに達するため、バッテリーを4〜5回交換する必要がある。

長く乗る分だけ電気燃料代に対する相対的な安さを享受できるが、個人ユーザーは走行距離が短く、交換のためにバッテリーを持ち運ぶのも不便であることから、スワップ式はあまり普及していない。

電動二輪車市場はローカルメーカー、中国メーカーを中心に非日系が大多数を占めており、日系の投入は遅れを取っている。ホンダやヤマハなどの日系メーカーも電動二輪車の販売を2024年から開始しているが、価格がローカルブランドに比べて2〜3倍高いことが、EV事業拡大の制約となっている。

プレミアム領域を狙るヤマハの戦略と「CASE」への対応強化

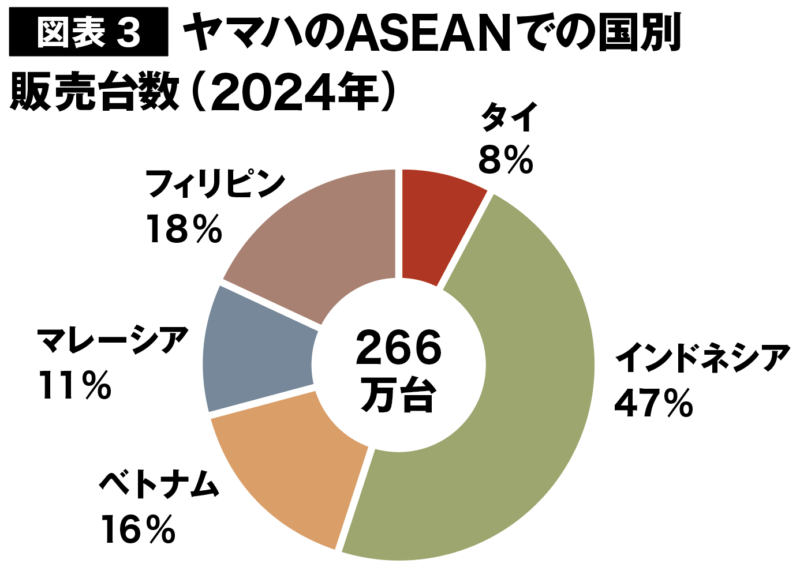

ヤマハのASEANでの販売台数は約266万台に達し、全販売台数の約半分を占める中核市場である(図表3)。今後は最大市場であるインドネシアや成長ポテンシャルの高いフィリピンなどでのシェア向上の取り組みが鍵となるだろう。実際、ヤマハが2025年2月に発表した中期計画では、ASEAN・新興国でプレミア領域でのシェア回復を掲げており、その実現のためにZ世代を魅了するような製品の投入を挙げている。

出所:Marklinesを基にNRI作成

出所:Marklinesを基にNRI作成

したがってヤマハには、2006年に投入されたファッション性の高いオートマチック(AT)車の「Fino」のような「新しいコンセプト」の投入が求められる。「Fino」は、ヤマハは他社に先駆けてタイで設計・投入したモデルで、AT市場の成長に先鞭をつけている。当時、タイ市場では輪郭が曲線になったデザインのスクーターバイクがなかったため、若者の間で人気を博した。

今後は斬新なデザインに加えて、いわゆる「CASE」の時代に備えた新しい機能の搭載は必須となる。「Connected=C(自動車のIoT化)」、アンチロック・ブレーキ・システム(ABS)などの「Autonomous =A(自動運転)」、すでに他の地域より普及が進んでいるライドシェアなどの「Shared=S(シェアサービス)」である。

インドネシアで主に製造されている150㏄のスクーター「NMAX」は30万円以上であるが、スマートキー等のコネクテッド機能やABSを搭載し、安全性と剛性を高めたプレミアムバイクとして注目される。四輪と二輪も保有する中間所得層である「六輪」保有者にも魅力的なモデルだ。

「Eletric=E(電動化)」については各国政府の政策に左右されるが、例えば来年からハノイ中心部でICE車の乗り入れを禁止するベトナムのように、一部の地域では再び加速する可能性もある。また、グラブなどのライドシェアリングもカーボンニュートラル実現に力を入れている。

ヤマハは現在、インドの電動バイクのスタートアップに投資するなど、従来の自社開発中心からの脱却も図っている。ASEANではタイとインドネシアの開発拠点を核にしながらも、今後はさまざまな現地のプレーヤーや開発能力のあるベンダーとの提携拡大を図り、ユーザーの新しいニーズを開拓することで、「新しいコンセプト」の提案力を磨くことが一層求められる。