ベトナム・タイの住宅用不動産市場動向について

公開日 2024.12.11

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

長谷川 翔 |国際戦略情報部 グローバルアドバイザリー第二チーム

はじめに

海外からの投資拡大等を背景に経済成長が続くASEANにおいて、不動産市場もこれまで順調に成長を続けてきた。特に不動産市場の根幹を占める住宅用不動産分野においては、個人所得の上昇を受け活発な動きがみられていた。しかしながら、コロナ禍の影響によりその動きが停滞し、感染拡大収束後も住宅用不動産投資は十分な回復には至っていない。今回はASEANの中で住宅用不動産市場の回復が鈍いベトナムとタイに注目し、両国の住宅用不動産市場の動向について考察していく。

ベトナムの住宅用不動産市場について

不動産業界の不祥事による影響

ベトナムの経済成長において、ベトナムのGDPの15%を占める不動産市場の動向は重要な要因であるが、約2年間続く不動産市場低迷からの本格的な脱却には至っていない。ベトナムの不動産業界において、2022年に大規模な違法取引や不正が次々に発生したことから、市場に対する不信感が広がった。

この影響から、多くの不動産プロジェクトの中止や遅延などが相次ぎ、2023年には不動産バブルの崩壊とまで一部では報道されることとなった。不動産不況の影響は建設や鉄鋼など様々な関連産業へ波及し、ベトナム経済全体の成長にも影響を及ぼすに至った。

これら不祥事の影響もあり、2023年の不動産新規投資額はUSD982Mと前年比▲USD834Mと大幅な減少に転じた。また、同年における不動産関連業界のGDP成長率も0.09%と前年の5.90%から大幅に低下した。

ベトナム住宅用不動産市場動向

不動産業界の不祥事によって政府の監督が強化された影響もあり、直近では開発や建設工事の認可手続きが大幅に滞っている。このため新規プロジェクトの推進がこれまで以上に長期化し、結果として新規住宅供給の減少につながっている。2024年第2四半期から回復の兆しが徐々に見え始めてきてはいるものの、住宅不動産業界の本格的な回復には相応の時間を要すると考えられる。

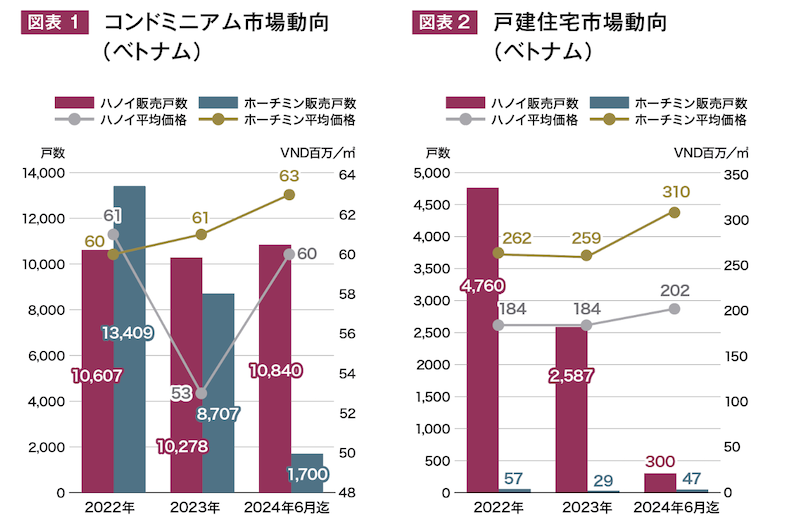

中でも、コンドミニアム市場は、北部ハノイでは2023年に新規販売戸数が若干減少したものの、2024年はライセンスの承認再開により新規供給が好調であり、上半期で既に前年の年間供給戸数を超えている。2024年上半期の平均販売価格もVND60百万/㎡と、前年よりVND7百万/㎡上昇しており、市場の回復が見られる。

一方、南部ホーチミンでは2023年に販売戸数が大幅減少した。南部は北部に比べて不動産プロジェクトの各種ライセンス承認までの期間長期化による影響が顕著で、新規供給された物件が減少した。2024年に入り、供給数はやや増加傾向にあるものの、市場の本格回復には至っていない模様である(図表1)。

また、戸建住宅市場動向は、ハノイ・ホーチミンともに、政府によるライセンス発行の優先度が低いため販売戸数が大幅に減少しており、市場が低迷している。特にホーチミンでは2023年の販売戸数は29戸と新規供給が極めて少ない。一方、戸建住宅販売平均価格は、供給数が大幅に減少している影響を受け上昇傾向である(図表2)。

出所:CBREレポートより、みずほ銀行国際戦略情報部作成

出所:CBREレポートより、みずほ銀行国際戦略情報部作成

タイの住宅用不動産市場について

近時停滞感が広がりつつある住宅用不動産市場

タイの経済成長において不動産セクターの成長が占める割合は高く、これまでバンコク首都圏を中心に住宅開発プロジェクトが進行してきた。コロナ禍による不動産開発の停滞もあったが、海外投資家による不動産セクターへの投資が市場の成長を堅調に下支えしてきた。しかしながら、タイ国内における家計債務比率の上昇抑制といった政府方針による住宅ローン審査厳格化、経済成長の先行き不透明感の強まりといったことを背景に、近時の住宅用不動産市場は停滞感が広がりつつある。

タイの住宅用不動産市場動向

直近では、海外投資家による高価格帯住宅投資減少、低所得者向け住宅ローン貸付減少により国内住宅用不動産市場の低迷が続いている。タイ政府による家計債務比率上昇抑制政策は当面続くことが予想され、今後も住宅用不動産市場の低迷は継続するものと考えられる。

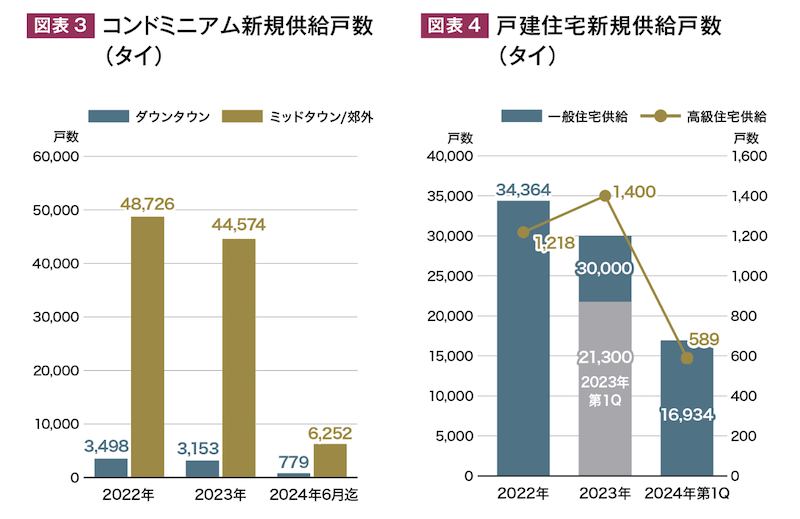

2024年6月迄のコンドミニアム新規供給数は、Downtownエリアで779戸と2023年通年の新規供給数の半分にも満たず減少傾向にあり、住宅開発主要エリアであるMidtownエリアでも6,252戸と前年同期比▲46.2%の大幅な低迷で推移した(図表3)。

タイのコンドミニアムは、中国やロシアを中心とした外国人投資家が市場を牽引していたが、2024年第2四半期の外国人投資家の購入は金額ベースで前年同期比▲18%のTHB148億と減少している。中国の景況感悪化やロシアのウクライナ侵攻等による両国からの投資の減少が背景にあると考えられる。

低中所得層向けの一般戸建住宅については、2024年第1四半期の新規供給戸数は16,934戸(前年同期比▲20.5%)と減少傾向にある(図表4)。

出所:CBREレポートより、みずほ銀行国際戦略情報部作成

出所:CBREレポートより、みずほ銀行国際戦略情報部作成

国内商業銀行が低所得者向けのローン審査を厳格化している影響により、2024年第2四半期のタイ国内住宅ローン貸付残高は、前年同期比3.4%増に留まり、伸び率は2002年第2四半期以降で最低値を記録した。

タイ中央銀行によれば、タイ主要国内銀行5行の住宅ローン審査の承認率は、2024年第2四半期で25.0%と前年同期比▲13.7%減少し、特に住宅価格THB300万以下の低価格住宅購入の住宅ローン審査の却下率が最も高い状況にあると言われている。一方、高所得層向けの高級戸建住宅市場は好調である。

2024年第1四半期に新たに589戸(前年同期比42.9%増)の供給があり、既に2023年の供給戸数の約半分に迫り、2024年の供給数は2023年を上回る勢いである。住宅ローンの審査や景気悪化の影響を受けにくいタイ人富裕層を対象にした販売は、引き続き堅調に推移している模様である。

日系企業の近時動向

ベトナムにおける日系企業の住宅用不動産投資例

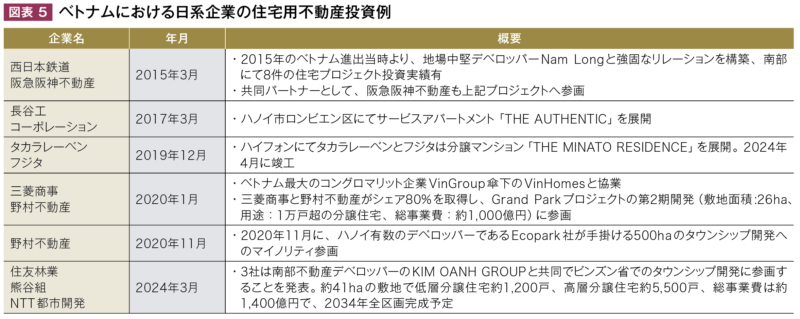

日系企業のベトナム不動産投資は、分譲マンションを中心に、都市開発の観点も踏まえた案件も多く存在する(図表5)。

出所:各種公開情報より、みずほ銀行国際戦略情報部作成

出所:各種公開情報より、みずほ銀行国際戦略情報部作成

日本や韓国といった海外投資家が住宅用不動産市場を牽引する一方、中国や香港などは工業団地投資で存在感を見せる。ベトナム都市部での住宅供給不足が顕著なことや、ベトナム経済が引き続き安定的に成長することを見据え、日系企業の事業参画の動きは、当面続くことが予想される。

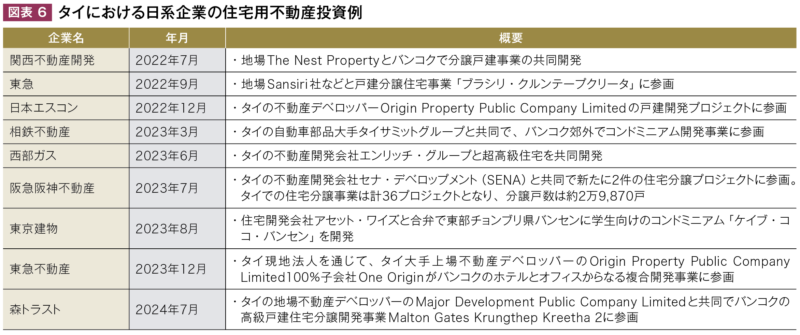

タイにおける日系企業の住宅用不動産投資例

タイにおける日系企業の住宅用不動産投資は、高所得層向けの戸建住宅開発での進出が多く存在する(図表6)。低所得層向け住宅市場が低迷している中、タイ人富裕層や外国人を対象とした住宅開発が今後も増加することが予想される。

出所:各種公開情報より、みずほ銀行国際戦略情報部作成

出所:各種公開情報より、みずほ銀行国際戦略情報部作成

まとめ

ベトナムとタイは、ASEANの中でも日系企業の進出数が上位で、中国やシンガポールなど外資企業からの投資受入れを積極的に推進し、特に製造業の分野を中心に成長してきた。一方で、近年は不動産業を含む非製造業での投資が活発化してきている中、特に不動産産業はベトナムとタイの経済にとって重要な産業であり、直近の不動産市場の低迷は両国の経済低迷に大きな影響を与えている。しかし、このような中でも、日系含むグローバル企業は投資対象物件を絞り、両国の市場活性化を展望し、引き続きビジネスチャンスをうかがっている。

ベトナム

ベトナムの住宅用不動産業界は、2022年に発生した業界不祥事の影響を強く受け、特に南部のホーチミンでは厳しい状況が続いている。一方、北部ハノイでは2024年に入りコンドミニアム市場が活況である。2024年第2四半期の供給数は2020年以降最も多く、明らかな回復傾向にあるものの、南部の状況を踏まえると、ベトナム全体の本格的な回復には至っていない。

このような状況下ではあるものの、日系を含む外資企業は、ベトナムを今後も安定した経済成長が期待される有望国として見ており、不動産市場に対する関心は根強い。日系企業がベトナム不動産投資を検討をする上で、最も懸念される事業リスクとして、許認可等の行政手続きの煩雑さや遅延が挙げられる。それらのリスクを解消するためには地場パートナー選定が肝である。許認可取得におけるマネジメント能力、政府関係者とのコネクションなどが重要であり、選定する地場企業の目利きがこれまで以上に、プロジェクトの成否を決める要素となると考えられる。

タイ

足許では住宅用不動産市場の停滞感が漂う中、タイ政府は市場改善を図る目的で、2024年4月に住宅取引手数料の減免や各種登記手数料の減免、住宅購入者の個人所得税減税など不動産購入促進策を導入している。現状ではその効果は乏しく、住宅ローン審査の厳格化の影響を打ち返すには至っていない。一方で、低迷する市場の中でも、高所得層向け戸建住宅市場は好調であり、タイ人富裕層の需要は相応に存在している。

今後の市場回復には民間活力も必要であると考えられ、日系企業がそのプレゼンスを高める好機でもある。単体での住宅開発に加え、周辺を含めた都市開発の観点からも、日系企業が保有する技術やノウハウを活用できる素地は広がっていると考えられる。特に環境意識が高いタイにおいても、日系企業の技術や取組み経験などは有効であり、今後も日系企業にとってのビジネスチャンスは存在する。

日系企業が多く進出をするベトナムとタイ。不動産市場の低迷に陥っているも、一部ではあるが回復の明るい兆しも見せ始め、投資家によるビジネスチャンスをうかがう動きが活発になりつつある。不動産市場の回復をきっかけに、両国における日系企業の更なる投資促進と経済成長に期待したい。

本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありません。本資料は、弊行が信頼に足り且つ正確であると判断した情報に基づき作成されておりますが、弊行はその正確性・確実性を保証するものではありません。本資料のご利用に際しては、貴社ご自身の判断にてなされますよう、また必要な場合は、弁護士、会計士、税理士等にご相談のうえお取扱い下さいますようお願い申し上げます。本資料の一部または全部を、①複写、写真複写、あるいはその他如何なる手段において複製すること、②弊行の書面による許可なくして再配布することを禁じます。