THAIBIZ No.165 2025年9月発行ヤマハモーター初のタイ人CEOが先導する“独自路線”戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

在タイ日系企業におけるグループ内再編のトレンド

公開日 2025.09.10

本稿では、グループ内再編について取り上げていきたい。タイにおいては景気の低迷が長引いており、より効率的な事業運営を目指してグループ内再編を実行もしくは検討している在タイ日系企業が増えているものと理解している。

各社のプレスリリースをもとに、直近でどのような再編が行われたかを振り返りつつ、そのトレンドを探っていきたい。

グループ内再編の機運の高まり

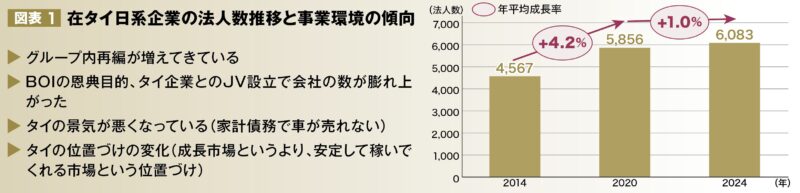

図表1は在タイ日系企業の法人数推移と事業環境の傾向を表している。2014年には4,567社であったのが、2020年には5,856社になり、それが2024年に6,083社へと、ここ10年で法人数は増えている。

一方で、年平均成長率を見ると2014年から2020年にかけて+4.2%、2020年から2024年にかけて+1.0%と伸び率が鈍化しており、これは新規設立が減ったこともあるが、法人数の整理(グループ内再編)による要因もあるものと想定される。

出所:JETRO資料にもとづきデロイトが作成

出所:JETRO資料にもとづきデロイトが作成

もともと日系企業は合弁会社(JV)の設立等を通じて法人数が増える傾向にあったが、ここ数年は①車、家電等の最終市場の伸び悩み(およびサプライヤーの場合は、それに伴う最終製品メーカーからのコストダウン要求)、②中国勢との競争激化−などがあり、事業環境が厳しくなっている。

自動車販売については60万台弱、製造が150万台弱前後で最盛期から40%減という状況である1。また、中国勢がサプライヤー含めてタイに進出し、アグレッシブな価格提示で強力な競争相手になりつつあるということがよく言われている。

そういった背景で、日系企業については法人数を増やすというよりも法人数を絞り込み、効率化していくことが求められるような環境にある。これがグループ内再編の機運が高まっている背景だと理解している。

グループ内再編の主なトレンド

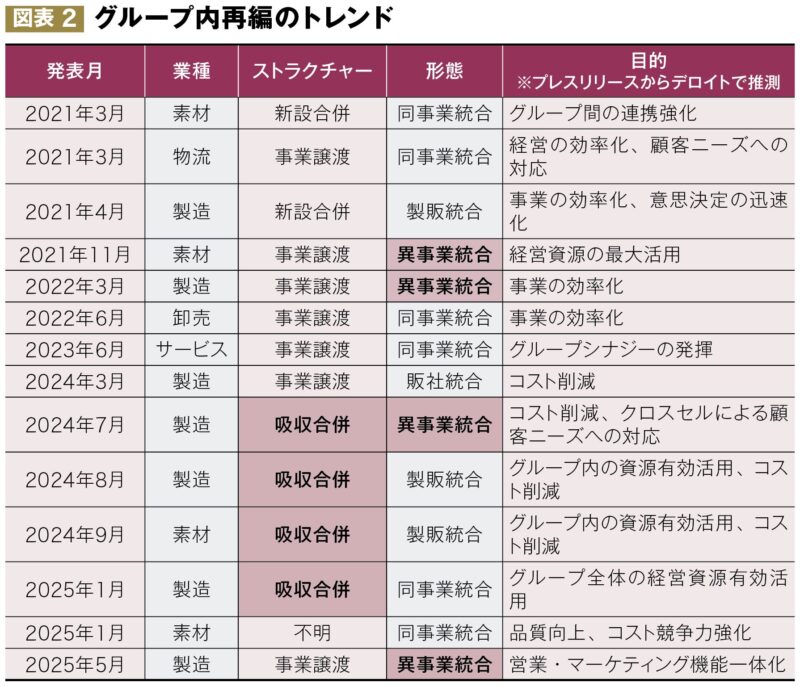

図表2では、ここ数年で起きたグループ内再編の動きをまとめている。以前から、戦略の変更や効率化などを背景にグループ内再編を行う日系企業は一定数存在していたが、近年には以下のようなトレンドがみられる。

出所:各社プレスリリースをもとにデロイトが作成

出所:各社プレスリリースをもとにデロイトが作成

①吸収合併の利用の増加

2022年の民商法改正に伴い、吸収合併がタイにおいても利用可能となった。グループ内再編を実施する際は新設合併、事業譲渡、吸収合併の手法(ストラクチャー)があるが、以前は法人の集約を行う際は、どちらかといえば事業譲渡が選ばれる場合が多かった。

しかし、特に2023年に税務面での指針が示されるようになったことで吸収合併の利用が進んでいる。特に2024年になって事例が多く出始めているが、税務面での取り扱いがより明確化されたことが主に影響していると考えられる。

吸収合併については事業譲渡と比較していくつかのメリットがあり、新規の資金調達が不要であること、基本的には被合併会社のライセンスやサプライヤー、顧客との契約が承継されることなどがある。

一方で事業譲渡には株主構成をそのまま維持できるというメリットもあり、ストラクチャーについては目的や制約条件に応じて適したものを選択していくことになる。

②異事業間統合の増加

以前は法人の統合を行う際、異なる法人で同じ事業を営む場合、もしくは製造と販売で法人が分かれていて統合する場合が多く、異事業の法人での統合はそれほど一般的ではなかった。しかし、近年になり異事業であっても法人を統合する事例が出てきている。

異事業間での統合においては一般的にはシナジーが出しにくいと考えられがちではあるが、例えばグループ内取引が多ければVATや源泉税の削減につながることもありうる。また、オペレーションを大きく変えることになるが、製造ラインをより汎用的にして異事業間で融通し、稼働率の向上や設備投資の効率化につなげていくというシナジーも想定されうる。

吸収合併制度の利用が進み事例が積みあがってきていること、また今の事業環境を鑑みて効率化をより進めていくことが求められることを考えると、これらのトレンドは今後もしばらく続くと思われる。

グループ内再編の留意点−外部株主対応

一般的になってきたグループ内再編ではあるが、進めていく上では当然留意点もある。特に最近では外部株主との対応についてご相談を受ける機会も多いので、こちらで触れていきたい。

JVをタイローカルの会社と組成し、再編の対象とする場合は外部株主の取り扱いが懸念点の一つとなりうる。再編を機に外部株主の影響力をなるべく薄めたいというご相談を受けることも多いが、外部株主にも様々な思惑があることを考慮する必要がある。

例えば、吸収合併を選択するのであれば、多くの場合外部株主の議決権の比率が下がり、それが受け入れられるのかという点を考えていく必要がある。JV組成のきっかけとして、サプライヤーや代理店とのネットワークの取り込みを目的としていることも多いと思うが、引き続きどのように関係性を維持していくかが課題になることもありうる。

また、再編を機に外部株主に株式の売却を求めるのであれば、相応のバリュエーションにて株式を買い取ることが期待される。方針を定めた上で外部株主との交渉を進めていくことになるが、この交渉が長引くと全体のタイムラインにも影響してくる。

外部株主もグループ内再編を進めていく上での障壁となっていたが、外部株主がいたとしても交渉の方法次第でスムーズに進めていくことができる。交渉を進める前のプランニングが重要になると考えている。

(※注)本文中の意見や見解に関わる部分は私見であることをご了承ください。