THAIBIZ No.169 2026年1月発行米中対立の今、タイが選ばれる理由 〜WHAの新・共創戦略〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

進化を続ける中国プレイヤーの東南アジア戦略(前編)

公開日 2026.01.09

21世紀のグローバル経済の主役は、日本でも欧米でもない。人口、成長率、デジタル浸透度のいずれをとっても、アジア、中でも東南アジアに重心が移りつつある。タイ、インドネシア、ベトナム、フィリピンといった国々は、消費層の急拡大とスマートフォン普及によって、一大“デジタル消費圏”を形成している。

同地域をめぐる覇権競争の最前線に立つ中国企業は、単なる製品・サービスの輸出にとどまらず、生活インフラ、カルチャー、決済、生産構造のあらゆる層を統合的に押さえることで、地域経済そのものを再設計しつつある。

もともと中国国内で培った「デジタル巨大市場での競争力」と「超高速な事業展開力」が、制度的整備の遅れた東南アジアで強力なアドバンテージとなった。本稿では、こうした中国企業による東南アジア進出を分析していく。

東南アジアを制した中国企業の進化モデル:四段階ステージ論

東南アジア市場における中国企業の躍進は偶然ではない。それは、段階的に市場構造を支配する設計思想に基づいている。彼らは単なる輸出企業ではなく、「生活のプラットフォーム」そのものを構築するプレイヤーである。その進出過程は大きく次の四つのステージに整理できる。

Stage 1:デジタルインフラの掌握 — ECとペイメント

Stage 2:中国ブランドの再評価 — EVとOTT

Stage 3:地上戦の支配 — 実店舗での進出

Stage 4:日常消費財(FMCG)における地産地消 — 生活圏の中国化

Stage 1:デジタルインフラの掌握 — ECとペイメント

東南アジア進出の第一段階で中国企業が着手したのは、デジタル経済の基盤を押さえることだった。この段階を象徴するのが、「電子商取引(EC)とペイメント(決済)」の分野である。Alibabaは2016年、シンガポールのLazadaを買収し、TencentもShopee(Sea)に対して2010年頃から段階的に出資。

中国資本の入ったECプラットフォームが東南アジア全域でシェアを拡大させてきた。同時に、Alipayを中核とする「Alipay+」を東南アジア諸国のQR決済標準として展開した。これにより、中国企業は消費者の購買データと決済データという“デジタル経済の心臓”を掌握した。

このモデルの強みは、東南アジア特有の構造的課題である、①銀行口座普及率の低さ、②信用スコアの未整備、③物流インフラの未発達—を逆手に取った点にある。Alipay+やShopeePayは、従来の金融システムを飛び越えてモバイル決済を急速に普及させ、LazadaやShopeeはそれを購買行動と連動させることで“プラットフォーム経済”を完成させた。

さらに東南アジアでは、ECとペイメントの統合が経済活動の“入口”として機能し、中国企業はこの入口を押さえることで、以後の事業展開に不可欠なデータと消費者接点を独占的に確保した。越境ECの拡大により、LazadaやShopeeは中国本土の巨大サプライチェーンと直接つながり、メーカーから消費者までを一気通貫で結ぶ“流通の中国化”が加速した。

中国系ECは倉庫網・配送網の標準化と自前化を進めることで、低コストかつ高速な配送モデルを定着させた。これにより、現地企業が模倣しにくい参入障壁が形成され、東南アジアのデジタル経済の基層が中国仕様へと塗り替えられていったのである。

Stage 2:中国ブランドの再評価 — EVとOTT

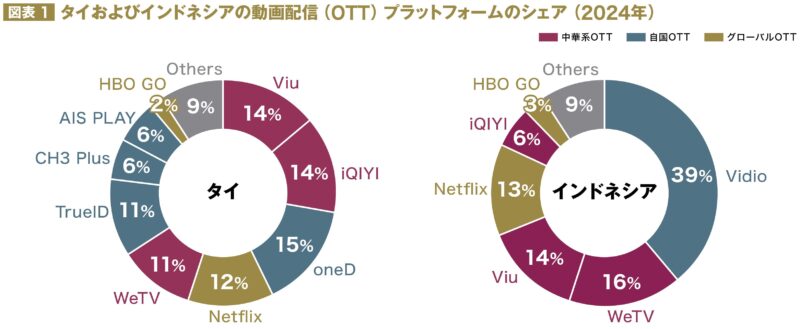

基盤を押さえた後、中国企業は第二段階として「中国ブランドの再評価」に動いた。ここで中心となるのが、電気自動車(EV)と動画配信(OTT)プラットフォームという、機能と文化の両輪である。EV市場では、BYD、NIO、Xpengといった中国勢が東南アジア各国で急拡大している。特にBYDはタイやマレーシアで販売台数を急伸させ、現地生産も開始した。

その特徴は「低価格×高機能」というだけでなく、“環境にやさしい中国ブランド”という新しい物語を提示したことにある。かつての“安かろう悪かろう”のイメージを覆し、“テクノロジーとサステナビリティの象徴”としての中国を印象づけている。

同時に、TikTok、WeTV、iQIYIなどのOTTプラットフォームが、中国発トレンドを東南アジアの若年層に輸出した(図表1)。

出所:各種二次情報、エキスパートインタビュー等をもとにローランド・ベルガー作成

出所:各種二次情報、エキスパートインタビュー等をもとにローランド・ベルガー作成

これらのプラットフォームは単なる動画配信サービスではなく、音楽・ファッション・コスメなど他産業を巻き込む“カルチャーのエコシステム”を形成している。

特にTikTokは、キーオピニオンリーダー(Key Opinion Leader:KOL)やクリエイターコミュニティを通じて、コンテンツの生成・拡散・購買をリアルタイムで接続することで、従来の広告を超える「文化的影響力」を構築した。事実、TikTokをライブコマースとして発展させたTikTok Shopの熱狂は凄まじい。その勢いを懸念したインドネシア政府はTikTok Shopの営業を一時停止させたほどである。

結果として中国ブランドは、「安い買いもの」から「先進的で共感できるもの」へと変化した。EV=機能・技術の象徴、OTT=文化・感性の象徴という二つのフロントラインが相互補完的に作用し、中国ブランドの再評価を成功させた。これこそが、第二ステージの本質と言える。

後編(THAIBIZ2月号)では、「Stage 3:地上戦の支配 — 実店舗での進出」と「Stage 4:日常消費財(FMCG)における地産地消 — 生活圏の中国化」について見ていく。

>>本連載「ASEAN経営戦略」の記事一覧はこちら