最新記事やイベント情報はメールマガジンで毎日配信中

【連載】カシコン銀行経済レポート 2017年4月号

公開日 2017.05.31

タイ経済・月間レポート(2017年4月号)

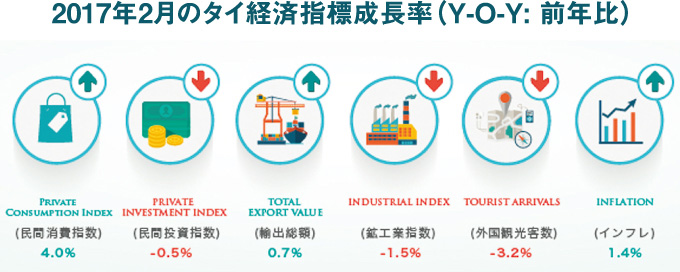

2017年2月のタイ経済情報

2月のタイ景気は前月に比べ着実に回復基調

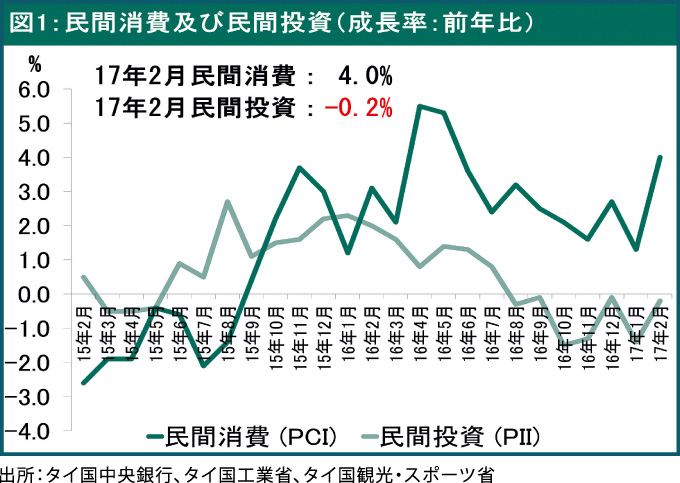

- 2017年2月のタイ経済は前月に比べ着実に回復しています。物品輸出が引き続き改善していることに加え、民間消費が特に耐久財で拡大しました。しかしながら、工業生産は、これより前の在庫投資の反動から減少しました。一方で、政府支出も鈍化しましたが、それでもなお高い伸びで景気の推進力になっています。民間投資は前月から横ばいでした。

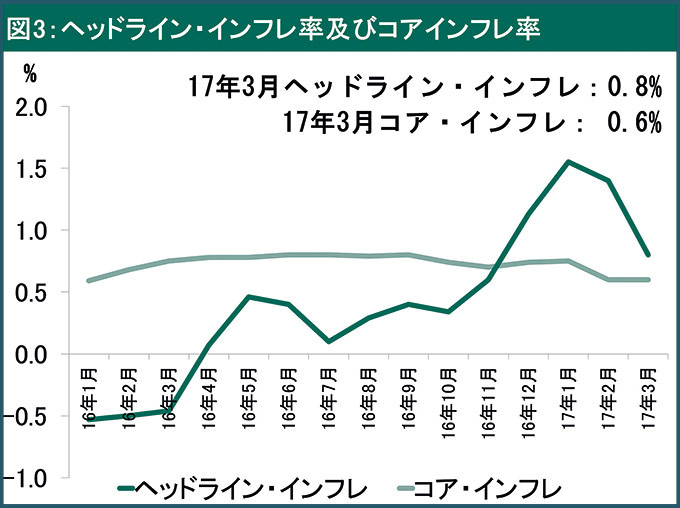

- 2017年3月の消費者物価の上昇率は、前年同月比0.76%の上昇で、前月の同1.44%増から引き続き減速しました。石油燃料が上昇したものの、住宅が引き続き前年同月を割り込み、全体を押し下げました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.62%の上昇で、前月から伸びがやや加速しました。

- 2017年のタイ経済全体としては、引き続き回復軌道を辿っている見込みです。特に2017年後半のタイ経済成長は前半より拡大すると予想します。公共・民間投資がタイ経済を後押しし、多部門経済に活力を与え、経済の均衡回復になる見通しです。また、2017年の輸出は、原油や天然ゴムなどの商品価格が既に最低点を通過したことや、世界経済にも改善の兆候が見え始めたことなどにより、前年より拡大傾向にある見込みです。

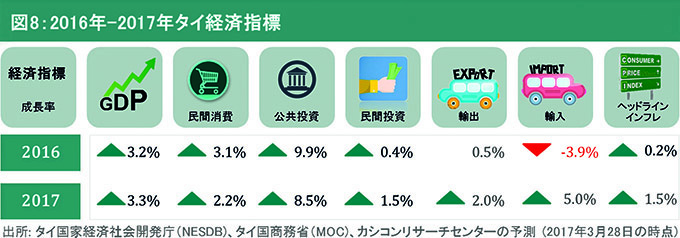

- カシコンリサーチセンターは、2017年のタイ経済成長率の見通しとして、従来の予測値である前年比3.3%増を維持します。

タイ中央銀行が発表した2017年2月の重要な経済指標によると、足元の景気は着実に回復に向かっています。輸出が回復していることに加え、自動車の新モデル発表や家計収入の上昇に伴い、耐久財を中心に個人消費が改善しました。政府支出も小幅収縮したとは言え、引き続き高い水準を記録し、景気を牽引しています。

2月の民間消費は前年同月比4.0%上昇したものの、前月比では1.4%上昇しました。特に耐久財の消費が上向きました。自動車の新モデル発表が寄与した結果、乗用車と自動二輪車の販売台数が増加しました。また、雇用や収入の増加で、主に非農業分野の世帯購買力が上昇したことが寄与しました。

一方で、民間投資は前年同月比0.5%下落し、前月からほぼ横ばいとなりました。投資の多くは、エネルギー事業、サービス業、輸出関連事業に集中しています。また、企業部門の信頼感も特に輸出業者で上向いています。

2月の輸出は、前年同年比0.7%増の184億米ドルとなり、前月比では3.6%増加しました。天然ゴム・ゴム製品の輸出は価格の上昇と中国からの引き合い増が続いています。また、電子製品・映像機器では特に集積回路の中国、日本、韓国向け輸出が好調でした。

工業生産に関しては、前年同月比1.5%減となり、前月のプラスからマイナスに転落しました。また、自動車、集積回路、電化製品などの生産が在庫調整のために落ち込みました。また、一部の製油所のメンテナンスによる生産休止も工業生産減少の一因となりました。

観光業では、外国人観光客数が前年同月比3.2%収縮しました。中国正月が過ぎたことで中国からの観光客数が減少しました。それに加え、前年は2月に中国正月があったため、昨年2月の観光客数が増えていたハイベース効果も生じています。

2017年3月のタイのインフレ率

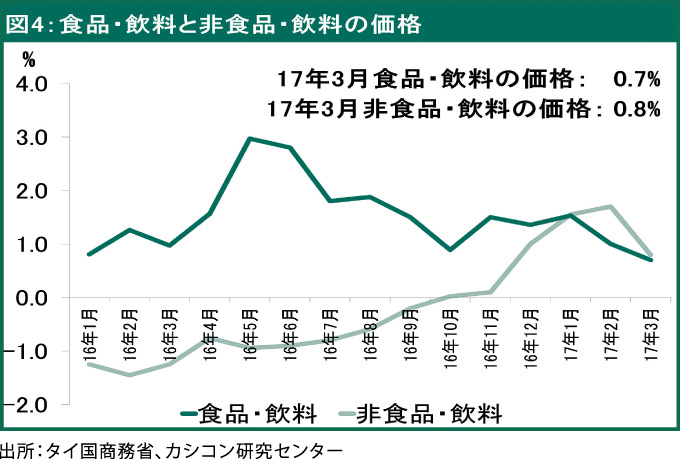

商務省が発表した2017年3月のヘッドライン・インフレ率は、前年同月比0.76%の上昇で、前月の同1.44%増から2ヵ月連続で減速しました。石油燃料が上昇したものの、住宅が引き続き前年同月を割り込み、全体を押し下げました。

品目別にみると、食品・飲料部門では、前年同月比0.68%の上昇で、前月の同1.00%増から減速しました。調味料が2.2%と上昇幅が大きかった一方、米・粉製品と卵・乳製品は供給過剰が続き、前年から落ち込みました。一方で、非食品部門で構成品目の2割強を占める住宅が前年同月比1.2%下落しました。そのほかは、運輸・通信が同3.3%上昇するなど、おおむね横ばいでした。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.62%の上昇で、前月から伸びがやや加速しました。

2017年4月の外為相場

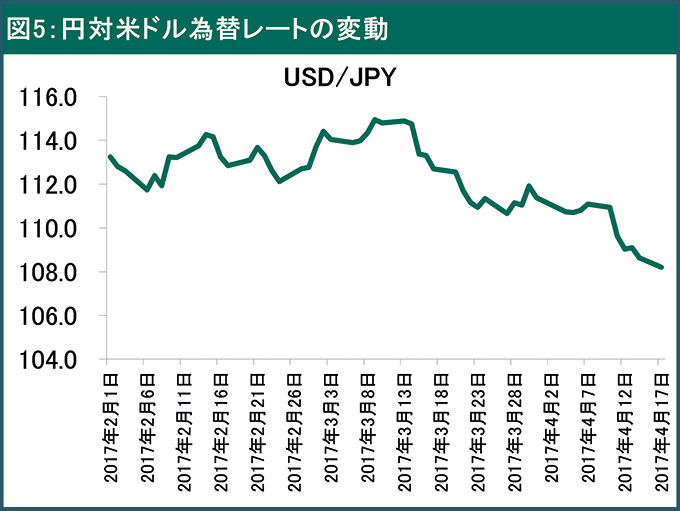

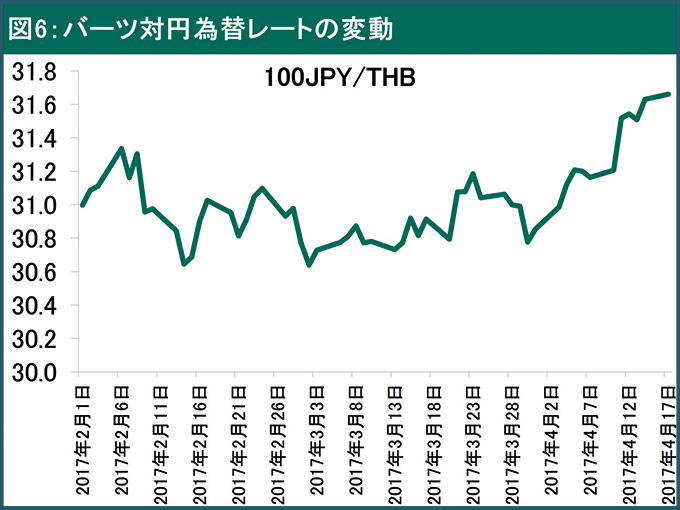

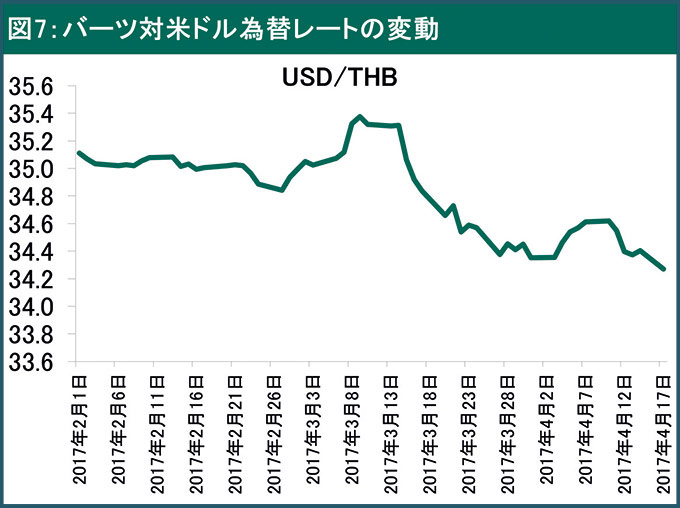

4月に入り、外為相場に影響を及ぼす想定外の事例が、複数生じました。3日にロシアで地下鉄爆破事件が発生、5日には北朝鮮がミサイル発射実験を行い、6日には米国がシリアの化学兵器使用を理由にミサイルで同国を攻撃、11日にはトランプ大統領が北朝鮮に関して中国に協力を求める一方、単独による行動の可能性を示唆しましたが、16日に北朝鮮は再びミサイル実験を行いました。これらの北朝鮮をめぐる緊張の高まりは安全資産とされる円を買う要因となっています。

円対ドルの変動は、4月17日には1米ドル=108円台前半まで、昨年11月以来、約5ヵ月ぶりの円高ドル安水準となりました。バーツ対円の変動も、約5ヵ月ぶりの円高バーツ安水準となりました。

2017年のタイ経済成長は様々な経済部門の牽引で回復する見通し

足元のタイ景気動向を見ると、第1四半期のタイ経済は緩やかな回復基調を続けています。観光業は依然として中国人向け「ゼロドルツアー」の取り締まりの影響を受けているものの、その影響度は減少しています。また、輸出と民間投資は緩やかに改善傾向にあります。一方で、民間消費は、昨年末のショッピング減税などの刺激策の反動により1月に減速したものの、自動車の新モデル投入や家計収入の上昇に伴い、耐久財を中心に民間消費が改善しています。従って、カシコンリサーチセンターは、第1四半期のタイ経済成長率が、前年同期比3.0%増となると見込みます。

2017年のタイ経済全体としては、引き続き回復軌道を辿っている見込みです。特に2017年後半のタイ経済成長は前半より拡大すると予想します。公共・民間投資がタイ経済を後押しし、多部門経済に活力を与え、経済の均衡回復になる見通しです。また、2017年の輸出は、原油や天然ゴムなどの商品価格が既に最低点を通過したことや、世界経済にも改善の兆候が見え始めたことなどにより、前年より拡大傾向にある見込みです。

2017年のタイ経済成長は、政府支出が依然として最も重要な原動力であると見込まれます。タイ政府の2016〜2017年のインフラ投資の行動計画によると、2017年度の支出計画額は約1497億バーツにのぼります。複線鉄道建設、新路線のモーターウェイ、新電車路線などの交通インフラ・プロジェクトが次々に着工する予定です。

また、タイ政府が編成した総額1900億バーツの補正予算の支出が第2四半期に始まる予定で、政府支出を積み増すことにより、タイ経済を一段と押し上げる要因の一つになります。

公共投資の拡大および、政府による投資促進政策の強化により、投資家の信頼感が改善傾向に転じ、全体的な投資環境が改善する見込みです。

それに加え、観光業が引き続き拡大傾向にあることで、卸売・小売業、ホテル、レストランなどのサービス業向けの投資が拡大傾向にある見込みです。このことにより、民間投資が昨年より拡大し、経済成長を上積みすると見込まれます。

一方で、民間消費は緩やかな持ち直しの動きを見せると予想します。消費者の家計債務負担が依然として消費者の購買力を下押しする重しとなっているものの、経済回復と伴に改善しつつあります。カシコンリサーチセンターは、2017年のGDPに対する家計債務の比率が昨年の79.9%から78.5〜80.0%にとどまると予測します。それに加え、タイ政府は、家庭向け消費を増加させるため、低所得者への支援策や最低賃金の引き上げなど購買意欲の喚起を行う政策を打ち出しています。しかしながら、コメやキャッサバなど一部の農産物の価格がまだ低水準で推移しています。よって、2017年の家庭向け消費は緩やかな拡大傾向にある見込みです。

タイの輸出に関しては従来予想よりも回復する見通しです。世界原油価格の上昇傾向により、石油関連製品である天然ゴムや石油化学製品などタイの主要な輸出製品にプラス影響を与えていることが一因です。また、米国の経済回復が続いていることに加え、中国からの天然ゴム・ゴム製品や電子製品・部品などの需要も増加しています。しかしながら、トランプ米国大統領の政策の不確実性および保護主義的措置の実施によるリスクが世界貿易の地殻変動を起こす懸念もあります。

このような状況の中、カシコンリサーチセンターは、2017年のタイ経済成長率の見通しとして、従来の予測値である前年比3.3%増を維持します。

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。