最新記事やイベント情報はメールマガジンで毎日配信中

【連載】カシコン銀行経済レポート 2016年10月号

公開日 2016.11.30

タイ経済・月間レポート(2016年10月号)

2016年8月のタイ経済情報

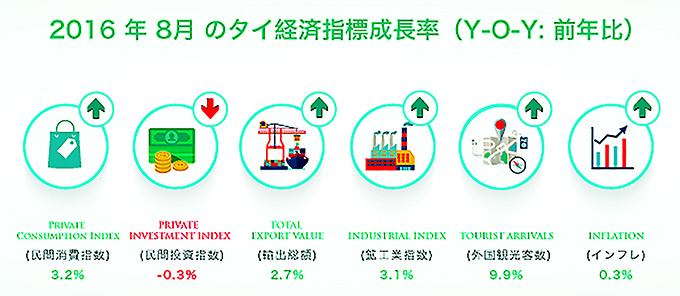

8月のタイ経済は前月よりも速いペースで改善基調

- 2016年8月のタイ景気は改善が加速しました。政府支出が上向いたほか、物品輸出がプラス成長に転じたことが寄与しました。民間投資は僅かに改善したものの、依然として低い水準にとどまっています。また、観光業は南部7県での連続爆弾事件の影響で伸びが 鈍化しました。

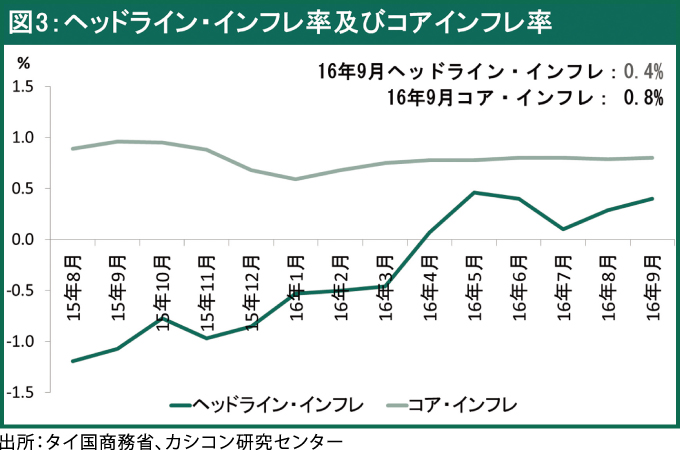

- 9月の消費者物価の上昇率は、8月の前年同月比0.29%増から同 0.38%増となりました。果物・野菜や卵・乳製品などの価格が高騰し、全体を押し上げました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.75%の上昇で、前月から伸びが横ばいとなりました。

- 2016年2月、インドネシア政府は、外国資本による直接投資の規制を35業種について緩和する措置を発効させました。外国人の出資比率上限引き上げや、それまで事実上禁じられていた業種への参入解禁などが実現しています。中でも小売業は将来性が高い分野として外国資本の注目が集まる業種です。

- インドネシアの小売市場の成長は、当面は大都市圏が中心になる見通しです。現状では、インフラ基盤が整備されている大都市はジャワ島に集中しているため、外国資本が投資しようとするならば同島の大都市圏、特に首都ジャカルタを重視すべきです。

タイ中央銀行が発表した2016年8月の重要な経済指標によると、前月に比べ速いペースで拡大しました。政府支出の拡大が成長を下支えしたほか、家電や自動車、電子製品の輸出回復で生産面が改善しました。民間投資は、前月に比べ僅かに改善したものの、依然として低水準にとどまっています。また、観光業は南部7県での連続爆弾事件の影響で伸びが鈍化しました。

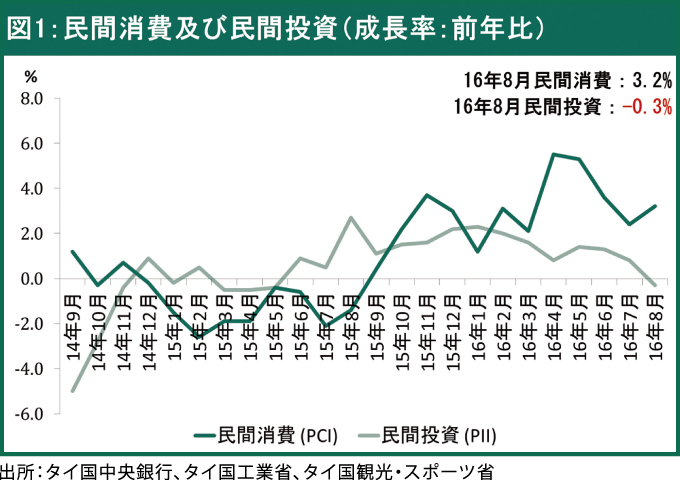

8月の民間消費は前年同月比3.2%上昇したものの、前月と比べ0.2%減で僅かに鈍化しました。7月に特別公休日を含む大型連休があり、観光業支援の税制優遇措置が導入されていた反動と、南部7県の連続爆弾事件でホテル・レストラン業が失速しました。

一方で、民間投資は前年同月比0.3%減となり、ほぼ横ばいとなっています。通信、流通、再生可能エネルギーなどの分野で投資が加速したものとしては投資の回復は一部の産業に偏っています。製造業では集積回路やエアコンなどで設備投資が増加しました。建設投資は引き続き収縮しています。

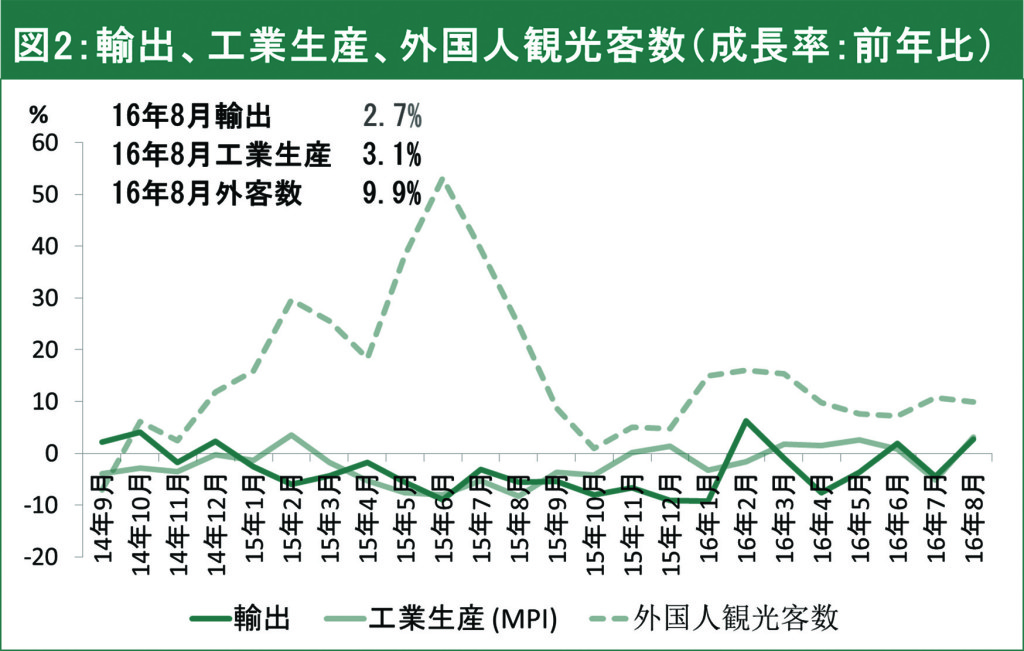

8月の輸出は、前年同月比2.7%増の182億米ドルとなりました。欧州向けの家電、自動車輸出が大幅に改善したほか、新型スマートフォンの発売に伴い電子製品も好調に推移しました。

商務省が発表した2016年9月の貿易統計によると、タイの輸出額(約195億)は前年同月比3.4%増となりました。増加率は前月の約半分に縮小したものの、金額ベースでは2014年11月以降の最高となりました。食品・飲料部門の伸びが前月から拡大したことが理由です。家電製品、コンピュータ・部品、化学製品などの伸びは、輸出額の全体を押し上げました。

品目別に見ると、9月の工業製品の輸出額は、同4.2%増となりました。コンピュータ・部品の輸出額は、前年同月比4.6%増でした。農産物・加工品は、前年同月比3.2%上昇しました。コメとキャッサバは同6.4%増、4.1%増と好調だったものの、天然ゴムが2桁減となったことが響きました。一方で、自動車・部品の輸出額が同1.4%減となりました。

タイ輸出の現状から、カシコンリサーチセンターは、2016年通年のタイ輸出額の伸び率の見通しを従来予測である前年比1.8%減から、新たな予測の同0.5%減に上方修正しました。

2016年8月の工業生産に関しては、前年同月比3.1%の上昇で、前月の同5.1%減からプラス転換しました。工業製品輸出が上向いてきたことが理由です。生産品目別では、家電が前年同月比33.8%上昇したほか、集積回路(IC)・半導体も同14.1%伸びました。

サービス・セクターは、特に、観光業の成長が前年同月比で引続き拡大しました。外国人旅行者数は前年同月比9.9%増の287万人と好調拡大を維持しました。しかしながら、爆弾事件で渡航を延期するケースも見られ、前月からの伸びが鈍化しました。

2016年9月のタイのインフレ率

商務省が発表した9月のヘッドライン・インフレ率は、前年同月比0.38%の上昇で、前月の同0.29%増から伸びが加速しました。食品・飲料部門の伸びが前月から鈍化したものの、非食品の落ち込み幅が縮小しました。

品目別にみると、食品・飲料部門では、前年同月比1.47%の上昇で、前月の同1.88%増から伸びが鈍化しました。米・粉製品以外はプラスで、特に果物・野菜が同5.07%と高騰しました。卵・乳製品も食品・飲料全体の上昇率を上回りました。また、非食品部門は0.24%の下落となりました。燃料石油を含む運輸・通信と住宅が下がりました。

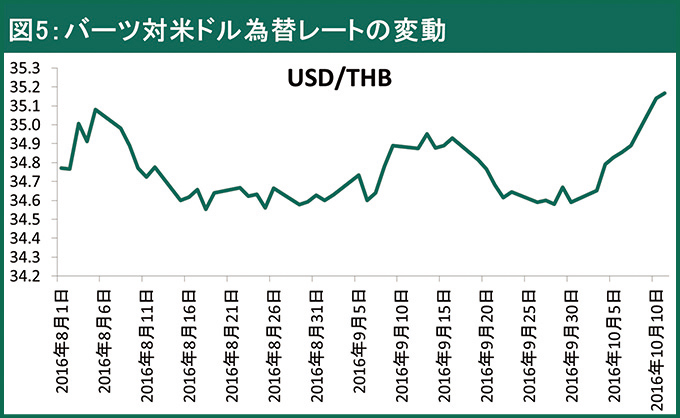

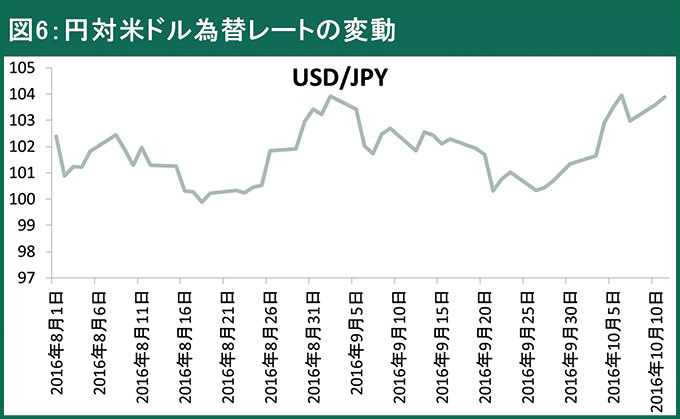

2016年10月のタイバーツの為替レート

外国為替市場では米ドルが上昇しました。市場では年末までに米国で政策金利が引き上げられるとの確信を強めています。その原因でドルを買う動きが強まっています。バーツ対米ドルは、2ヵ月ぶりに1米ドル35バーツ台となりました。円対米ドルは、1ヵ月ぶりの1米ドル104円台となりました。ドル高傾向を継続すると予想されます。

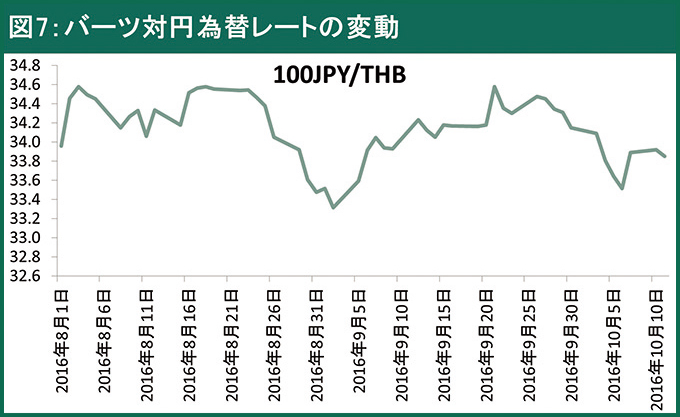

一方、日銀がマイナス金利の継続と長期金利0%誘導を決定しました。但し、マイナス金利による円安効果は期待できないのが実情です。今後、円対米ドルの変動は米国の利上げ次第となります。バーツ対円の変動について、タイの景気回復がバーツを押し上げました。2016年10月12日には100円=33.85バーツの終値をつけ、2016年9月21日の100円=34.59バーツから円安傾向を見せました。

インドネシアの小売市場の参入機会

2016年2月、インドネシア政府は外国資本による直接投資の規制を35業種について緩和する措置を発効させました。外国人の出資比率上限引き上げや、それまで事実上禁じられていた業種への参入解禁などが実現しています。中でも、小売業は将来性が高い分野として外国資本の注目が集まる業種で、市場参入の可能性が高まっています。

インドネシア経済は、2015年に景気の底をついたと考えられています。国民の購買力は着実に改善が進み、民間消費の拡大傾向が鮮明になってきました。2015年の小売市場の伸び率は10%を超え、その規模は3600億米ドルに達しました。

同国の小売市場がまだ成長の余地を残しているのは、都市化が現在も急激なペースで進行していることからも明らかです。今後10年でインドネシアの都市人口は1億7000万人に達する見通しです。これに伴い、都市人口の総合購買力は、2015年の6000億米ドルから2025年には1兆1000億米ドルへとほぼ倍増すると予想されています。この都市人口を消費市場として捉えた場合、ビジネス機会の膨大さがうかがえます。

もちろん都市人口は多様で所得格差も大きいので、きちんとしたターゲットを据えて市場戦略を練っていく必要があります。具体的には、月収500万ルピア(約1万3400バーツ)以上の中高所得層をターゲットに絞っていくべきです。

理由はいくつかあります。まずこの層は、2009年時点では全人口の43%を占めていましたが、2015年には67%に増えています。消費性向としては、価格よりもブランドなどに拘るので、外国製のやや高価な商品にも反応すると考えられます。

インドネシアの小売市場の成長は、当面は大都市圏が中心になる見通しです。現状では、インフラ基盤が整備されている大都市はジャワ島に集中しているため、外国資本が投資しようとするならば同島の大都市圏を重視すべきです。特に首都ジャカルタとバンドンを結ぶ高速鉄道が現在建設中で、2019~2020年頃に開通する見込みになっています。その際には物流の高速化も期待されるため、生鮮品などの物流効率が大幅に改善されることが考えられます。

インドネシアでも、コンビニやミニマートなどの業態が急速に普及してきており、特に中高所得層は、こうした店で頻繁に買物をするようになってきています。現時点では、従来の小規模小売店が圧倒的で全体の8割を超えていますが、2007年と2014年の数字を比較すると、その比率は目立って減ってきています。2007年には470万ヵ所あった店舗は、2014年には445万ヵ所に減り、売上高の比率も89.5%から83.8%に低下しました。逆にコンビニ店舗は、7900ヵ所から一気に2万2800ヵ所に増えて、売上高の比率も2.5%から7.4%に躍進しています。

また、中高所得層は、品質やブランドの信頼感、アフターサービスなど、商品そのものだけでなく、それに付随するイメージやサービスを重視した包括的な評価を大事にする傾向にあるので、価格水準よりもパッケージなどに気をつかい、商品イメージを消費者に浸透させることが重要な戦略になってくると考えられます。

”今後10年でインドネシアの都市人口は1億7,000万人に達する見通し。これに伴い、都市人口の総合購買力は、2015年の6,000億米ドルから2025年には1兆1,000億米ドルへとほぼ倍増すると予想される。”

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。