最新記事やイベント情報はメールマガジンで毎日配信中

国内ではPHEV人気、海外進出は川上・川下でも ~中国自動車産業に関する2つのリポート~

公開日 2024.09.02

タイの自動車市場でも中国のバッテリー電気自動車(BEV)の怒涛の攻勢が一段落する一方、欧米に追随してハイブリッド車(HEV)が人気となっている。しかし、中国勢は続々と工場建設計画を発表、部品メーカーの進出も相次いでいる。

こうした中、経済情報プラットフォームのSPEEDA(スピーダ)の上海アナリストチームSPEEDA CHINAは8月5日、中国の2024年上半期の新エネルギー車(NEV)市場の分析リポートを発表。

また、みずほ銀行バンコック支店が発行している「Mekong 5 Journal」は8月号に掲載した「中国企業の東南アジアにおける投資動向」と題する特集リポートの中で、中国自動車メーカーの東南アジア投資も取り上げている。

この2つのリポートの一部を紹介することで、中国自動車メーカーが今後、タイや東南アジア市場でどのような影響を与えていくかを考える手がかりを提供したい。

新たな買い替え補助金政策でNEV市場の成長持続

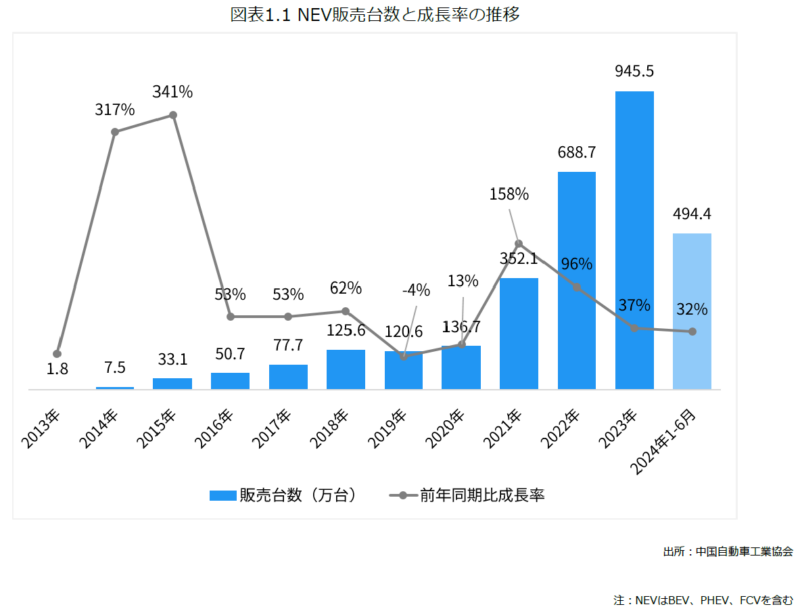

SPEEDAの中国NEV市場分析リポートは市場概況で、中国の新エネルギー車(NEV)の販売台数は政府の補助金政府などのNEV産業促進策を受けて、「BEV、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)を含むNEVの年間販売台数は2013年の1.8万台から2023年には949.5万台へと拡大(中国自動車工業協会=CAAM)」するなど右肩上がりの成長が続いてきたと概観。

2024年上半期の販売台数は494.4万台と前年を上回るペースを維持し、NEV普及率は2018年の4.5%から、2024年上半期には35.2%まで拡大したという。

ただ、NEV販売台数の前年比伸び率は2023年が37.3%と、2021年の157.5%、2022年の93.4%からは鈍化している。この背景には2010年以後、続いていたNEV補助金政策が2022年末で打ち切りになったことが挙げられ、2024年第2四半期の伸び率は前年同期比32.2%にとどまった。

しかし、2024年3月に自動車を含む消費品買い替え補助金政策が発表され、これを受けて同年4月より各地方政府も関連政策を発表していることから、「こうした新たな消費刺激策により、第3四半期以降もNEV市場は成長を維持する」との見通しを示している。

「NEV販売台数と成長率の推移」出所:SPEEDA

「NEV販売台数と成長率の推移」出所:SPEEDA

PHEVのシェアが4割弱まで拡大

NEVの動力源別の最新動向では、2024年上半期の販売台数の伸び率で、PHEVが85.2%増となり、BEVの11.6%を大幅に上回り、PHEV人気が顕著になっている。

NEVにおけるPHEVのシェアは2022年の22.0%から2024年上半期の38.9%まで拡大する一方、BEVシェアは2022年の77.9%から2024年上半期の61.1%まで低下している。

こうしたPHEV人気について、「NEVの一種として政府の消費促進策による恩恵を受けつつ、ガソリンと電気の両方を使って走行するため、航続距離や充電の利便性についての懸念を減らせるため」と説明。

さらに、2024年5月に比亜迪(BYD)が航続距離2100キロメートルの新型PHEV「秦L DM-i」を価格9.98万元~13.98万元(202万6000円~283万8000円)で販売開始し、その高いコストパフォーマンからPHEVへの注目が一層高まっているとの認識を示した。

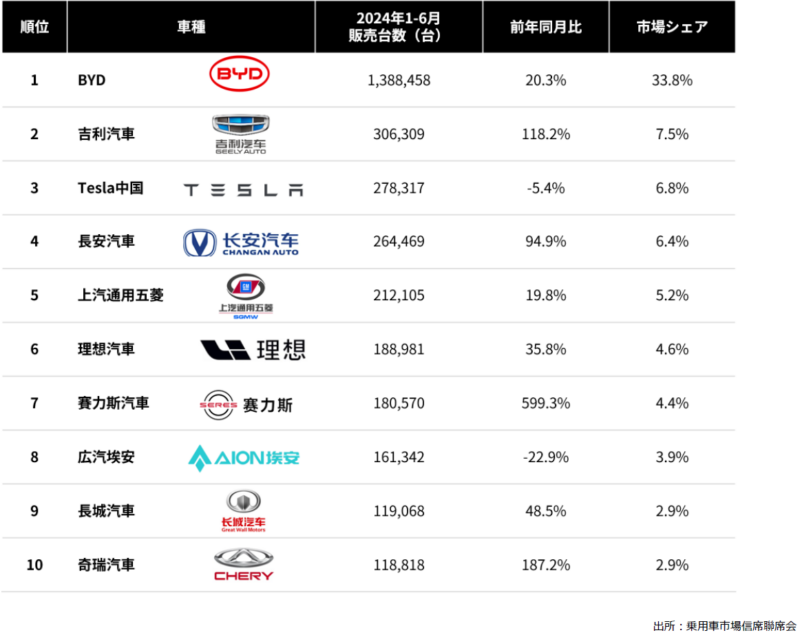

また、NEVメーカーの販売台数上位10社のランキングでは、BYDがシェア3割を維持している。一方、2023年全体でBYDに続く第2位だったTesla中国は、今年上半期に販売台数が前年同期比5.4%減となり、市場シェアは6.8%と吉利汽車の7.5%に続く第3位にランクダウンしたと報告。また、中国中堅メーカーの賽力斯汽車(セレス)が3桁成長で躍進しているという。

「NEV乗用車販売台数上位10企業」出所:SPEEDA

「NEV乗用車販売台数上位10企業」出所:SPEEDA

全固体電池開発に関する発表相次ぐ

今回のSPEEDAのリポートで興味深いのは、「今後の展望」の項目で、今年4月以降、メーカー各社が全固体電池の成果を相次いで発表していると報告していることだ。

具体的には「4月に広州汽車(GAC)が自社開発の全固体電池を発表したのに続いて、5月には国軒高科(Gotion HIGH-TECH)上海汽車(SAIC)、億緯鋰能(EVE Energy)もそれぞれ全固体電池の開発状況や搭載計画など最新状況を公表したという。

また、今後の展望に関するもう1つのトピックスとして、「欧米の中国製EVに対する関税制裁で、中国NEV企業の海外進出戦略見直しへ」を挙げている。

2024年第2四半期以後、各国における「中国製EVに対して制裁を強める動きは、中国製EVに打撃を与えることが予想され、多くの中国NEV企業は海外戦略の見直しを迫られるだろう」と強調。

具体的には小鵬汽車(Xpeng)がエジプトでEVモデルを複数リリースすると発表したことや、哪吒汽車(Neta)はケニアでEV販売のフラッグシップ店舗を開設し、今後2年間でアフリカ20カ国でEVを販売する計画だという。同リポートは「中国製EVの輸出の重心がヨーロッパ、アジア地域からアフリカ、中東地域へと移る動きが予想される」としている。

SPEEDAのリポートは最後に「総括」として、2023年度に入って中国NEV市場の成長速度が緩やかとなる中で、2024年第2四半期に見られた市場の発展にとってのプラス要因、マイナス要因を改めて整理。

プラス要因の1つ目として、今年3月に中国政府が発表した「新たな自動車買い換え補助金政策」がNEVの消費促進につながるだろうと指摘。プラス要因の2つ目は「PHEV人気の高まり」で、特にBYDが今年5月に発表した「秦L DM-i」は販売開始直後の6月単月のNEV販売台数ランキングで11位になったとし、「PHEVモデルの人気の高まりはNEV市場全体のけん引役になる」との期待を示した。

一方、マイナス要因は米国、欧州連合(EU)、トルコ、カナダなど各国・地域での「対中国EV関税措置」だと強調。中国のNEV各社は、「ここ数年”出海”戦略を打ち出して積極的に海外戦略を推進、海外での工場建設や海外メーカーに対する投資・買収といった動きを強化してきた」とし、追加関税措置はこうしたNEV各社の海外戦略の見直しを迫るとの見方を示している。

サプライチェーン現地化、CASE革命でブランド力向上

続いて「Mekong 5 Journal」8月号に掲載された、みずほ銀行(中国)有限公司の中国アドバイザリー部の王頴華シニアマネージャーによる特集リポート「中国企業の東南アジアにおける投資動向」を紹介する。

同リポートは、2022年の中国から東南アジア諸国への直接投資額は186.5億ドル(香港等を経由した海外投資を除く)と、中国の海外直接投資額の38.4%を占め、「中国の主要投資先として成長著しい」と概観した上で、特徴として「中国企業は投資先国の特徴を捉え、それぞれに異なる産業クラスターを形成している」と指摘。

具体的には「インドネシアの経済成長は内需主導のため、中国企業は内需に対して現地製造キャパシティが不足している製造業、鉱業及びインフラを中心に投資。マレーシアとタイは東南アジアの中では既に経済が発展し、投資環境も比較的整備されていることから、主に自動車、携帯電話など技術力が必要な製造業に投資し、輸出を軸に他の海外地域をカバーしている。ベトナムは経済成長が急速に進んでいる輸出依存型の国であり、人件費等のコストも他国比まだ低廉であることから特にアパレル、家電、電子加工などの分野で投資を行っている」などと分析している。

そして同リポートは産業別分析の1つとして、中国自動車メーカーを取り上げ、東南アジアでは「日系自動車メーカーが確固たる基盤を保有する中で、後発の中国自動車ブランドは、EVを中心とするCASE革命(Connected・Autonomous・Shared Service・Electric)を切り口に、サプライチェーンの現地化などを通じた製品・価格競争力を強化。ブランド力を引き上げ、市場シェア拡大につなげている」と報告した。

さらに中国完成車メーカーによる東南アジアへの投資拡大は、「自動車サプライチェーンにおける川上・川下領域への投資も引き寄せている」とし、川上の基幹原料(リチウム鉱など)やコア部品(バッテリーモーターなど)への投資に加え、川下のアフターサービス、充電施設の整備といった周辺領域における投資の動きも出てきていると指摘。その具体例として、上海汽車集団とCPグループがJVを設立し、総投資額5億バーツでタイに年産5万個の自動車用バッテリー工場を新設しているなどの事例を紹介した。

同リポートは最後に、今回取り上げた中国企業の東南アジアへの産業移転の動きは、東南アジア各国の労働力や資源等を活用し、グローバルベースでのリソースの最適化、競争力の引き上げを企図したものだ」と指摘。「東南アジアで事業を展開する日系企業や地場企業にとっては、この動きは試練でもあり、チャンスでもある」と結論付けている。