THAIBIZ No.163 2025年7月発行“援助”から“共創”へ ODAが変えるタイビジネス

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

M&Aのバイサイド(買収側)の進め方

公開日 2025.07.09

日系企業がタイでM&Aを検討する際に最も悩むのが「最初の一歩」だ。契約やデューデリジェンスといった実務面の情報は豊富にあるものの、「どう始めればよいのか」という視点での情報は少ない。本稿では、バイサイド(買収側)の立場から、M&Aをどのようにスタートすべきか、その具体的な手法と考え方を整理する。

はじめに 昨今タイにおいて景気があまり良くないため、撤退や株式売却についてご相談をいただくケースも増えてきている。しかしながら、引き続きコンシューマー領域(食品、日用品、化粧品等)やIT領域については買収についてご相談いただく機会が相対的に多いと感じている。

今までもM&Aの一般的なプロセスについて当コラムを通じてお伝えしてはいるものの、改めて「バイサイドがM&Aを始めるにはどうすればよいか」を本稿のテーマとしたい。

M&Aについては、様々な書籍があり、デューデリジェンス、契約等の観点でどのように進めていけばよいかという点について詳述しているものも多い。一方で、意外に「最初の一歩」についてはあまり触れられていないと感じており、また普段からご相談いただく機会もあるので、本稿で改めて整理していきたいと思う。

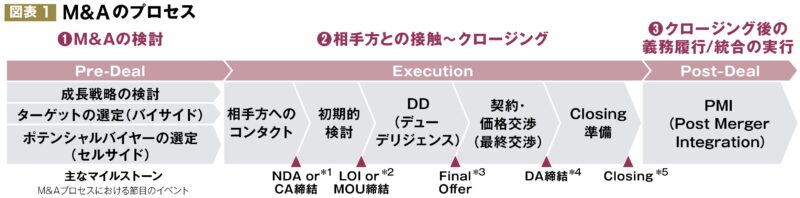

M&Aの一般的なプロセス 図表1の通り、M&Aを進めていくには大きく3つのプロセスがある。すなわち、①Pre-Deal (M&Aの検討)、②Execution (相手方との接触〜クロージング)、③Post-Deal (クロージング後の義務履行、統合の実行)である。

*1 NDA or CA締結=秘密保持契約の締結 *2 LOI or MOU締結=基本合意。初期的検討に基づく基本的な条件の提示。基本合意とせず、バイサイドからセルサイドに送付するレター (意向表明書) のみで済ませる場合もある *3 Final Offer=最終オファー、バイサイドからセルサイドに対して退出されるDDの結果を反映した条件提示。オークションプロセスの場合にマイルストーンとして設定されるケースが多い *4 DA締結=最終契約の締結 *5 Closing=クロージング、対価の支払いと取引の効力発生 出所:デロイト作成

①Pre-Dealにおいては後ほども触れていくが、特に買収する側の視点に立つと、何を買収したいのかを改めて整理し (成長戦略の検討)、ターゲットを選定するという流れになる。

②Executionは、前フェーズで決めたターゲットにアプローチし交渉することを指している。デューデリジェンス等、細かいステップを示していくと長くなるが、要は「その会社が買収するに足る会社であるのか」「買収するとすればいくらが妥当なのか」「買収後にどのようなアクションを取っていけばよいのか」等を見極めていくフェーズと捉えていただくのが良いと考えている。

③Post-Dealにおいては、主に買収後にバリューアップを図っていくことを指している。買収には何かしらの目的があるはずであり、例えば「新たな販路を獲得して、売上拡大につなげる」「調達ボリュームを増やしてコストダウンする」といったことが目的となる場合がある。それを実現していくフェーズであり、数値によるモニタリングや、またモニタリングのためにガバナンス体制を整えていくような活動を行っていくことになる。

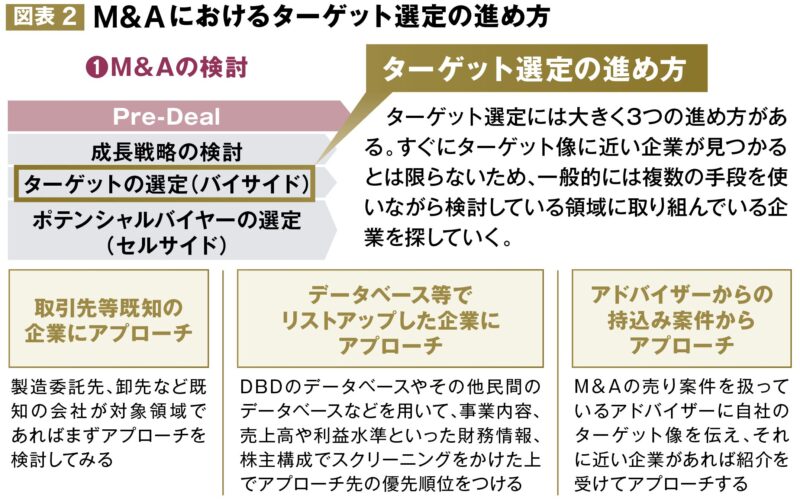

M&Aの始め方 では、どのように第一歩に取り組んでいけばよいのだろうか。ある程度M&Aを通じて強化したい領域が決まっている(すなわち成長戦略が定まっている)ことを前提に、ターゲット選定の進め方をお伝えしたい。

図表2の通り大きく3つの進め方があると考えており、それぞれ説明を加えていく。

出所:デロイト作成

取引先等既知の企業にアプローチ 製造委託先、または卸先など取引先で自社の検討している領域に近い会社があれば、アプローチしてみるのも一案である。もちろん既存取引先であれば、話をすることによって普段の関係に悪影響を与える場合もあるので、その場合はアドバイザー等の外部を起用してサウンディングしてもらうのも一案である。

データベース等でリストアップした企業にアプローチ 商務省事業開発局(DBD)やその他民間の企業データベースを利用してリストアップし、優先順位をつけてアプローチするのも手である。特にタイはDBDのデータベース(BOL)が充実しており、財務情報や株主構成等細かいデータも取ることができる。

また、事業内容については企業のウェブサイトを中心に確認していくことになるが、特にB2Bビジネスの企業にはウェブサイトがないケースも多々あるので、注意が必要である。最近だと生成AIを使って、多数の企業の事業内容を効率的に調べることもできるので、そういったツールを使うのも一案である。

アドバイザーからの持込み案件からアプローチ M&Aのアドバイザーにアプローチし、自社がどのような企業の買収を検討しているかを伝えておくことで、適した案件があれば紹介してもらうという手段もある。

弊社を含め、各社がそれぞれ独自のネットワークを持っており、そのネットワーク内でM&Aの売却案件が出てきた際に紹介を受けることができる。最近では、タイでも高齢化が進んでいることから、事業承継を背景としたM&A案件が増えてきていると感じている。

M&Aを進めていく上での留意点 このように「M&Aの最初の一歩を踏み出す」ための手段はいくつかあるが、希望の領域ですぐに良い案件が出てくるとは限らないため、複数の手段を使いながら進めていくのが一般的である。

アドバイザーからの持込み案件についても、必ずしも自社の希望領域に当てはまる紹介を受けられるとは限らないが、交渉相手が既に売却を検討しているため進みやすいというメリットはある。

一方で、最初にM&Aの目的が曖昧なケースでは、何となくプロセスが進んでしまう場合もある。タイにおけるM&Aであっても最終的に日本側のマネジメントに判断を仰ぐケースが多く、買収を通じてどのような領域を強化するのかは社内的にコンセンサスを取っておくことが望ましいと想定される。

(※注)本文中の意見や見解に関わる部分は私見であることをご了承ください。