ArayZ No.135 2023年3月発行タイ会計・税務・法務〜民法改正・LTRビザ・租税条約改正等もQ&Aで解説〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

タイ会計・税務・法務〜民法改正・LTRビザ・租税条約改正等もQ&Aで解説〜

公開日 2023.03.10

事例をもとにQ&Aでお悩み解決! よく寄せられる質問と回答例をQ&A方式でまとめました。日系企業にも関連する問題や実例を元にした内容となっており、皆様の会社の経営にも応用できる内容があるかと思われますので、ぜひご参照ください。

① 会計基準の改正 Q:タイの会計基準が変わるという話を聞きました。 現在の会計基準の概要と、それがどのように変わるのか教えてください。

A:これまで使われていた会計基準の改訂版が2023年 1月1日以降開始する会計年度に適用されることとなりました。 一般的には影響は限定的かと思われますが、 自社への影響がないか確認することが求められます。

在タイ日系企業には通常TFRS for NPAEs(公的説明責任を有さない企業向けタイ財務報告基準)が適用されます※1 。TFRS for NPAEsはタイで適用されている2つの会計基準の1つ(もう1つはTFRS(タイ財務報告基準))であり、在タイ日系企業を含むタイ証券市場に上場していない企業に適用される会計基準です。内容については、TFRSはIFRS(国際財務報告基準)のタイ語版で、TFRS for NPAEsはTFRSを簡略化したものであると理解すればよいでしょう。

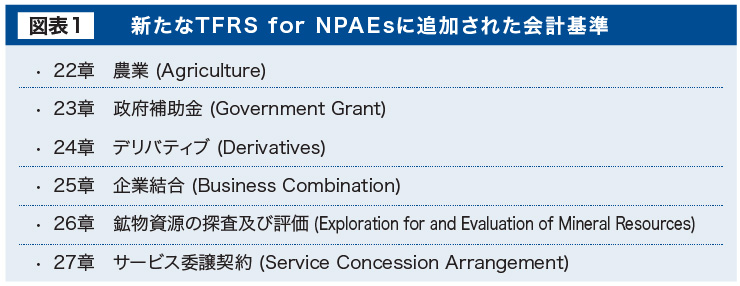

ここで、TFRS for NPAEsが12年ぶりに改訂され、新たなTFRS for NPAEsが2023年1月1日以降開始する会計年度に適用されることになりました※2 。今回の改正は、旧TFRS for NPAEs施行以降さまざまな要因により複雑化したビジネスモデルや事業環境を網羅するべく、会計基準の追加、改正により会計基準の網羅性を確保することが主たる目的となっています。

本改正により、以下の会計基準(図表1)が追加されるとともに、財務諸表表示における包括利益、連結財務諸表、デリバティブ会計、および機能通貨がいずれも任意適用事項として新たに会計基準に盛り込まれることとなりました。また、収益認識の基準において、カスタマー・ロイヤリティー・プログラムおよび本人・代理人の概念が追加されました。

ここで気になるのが改訂に伴う影響ですが、日系企業への影響は一般的には限定的ではないかと思われます。例えば、従前から義務化されていなかったキャッシュ・フロー計算書について今後も作成義務はないこととなりましたし、追加された会計基準なども適用対象となるケースは限定的であると思われるためです。

もちろん、自社に該当する事項があるか検討を要することは言うまでもありませんので、折を見て会計事務所や自社の会計スタッフと協議をするとよいでしょう。

※1 FAP. 2011. TFRS for NPAEs タイ語原文.(https://www.tfac.or.th/upload/9414/e8cXTzUL59.pdf) 日本語の翻訳資料は(https://amzn.asia/d/gvMAgBt )https://acpro-std.tfac.or.th/test_std/uploads/files/%E0%B8%9A%E0%B8%97%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1/TFRS%20for%20NPAEs_Revise%202565(1).pdf )

② 税務調査 Q:タイの税務調査はどのように行われるのでしょうか。 また、対応に関するアドバイスがあったら教えてください。

A:歳入局によりランダムに実施されます。ただし、税金の還付申請を行うとほぼ必ず税務調査が実施されます。歳入局署員の指摘に対して、慌てずに原則は理屈で対応することが求められます。

タイの税務調査は、基本的に歳入局署員から税務調査を実施する旨の連絡がきて、提出指示を受けた書類を提出、それに対する歳入局署員からのフィードバックに対応する、という流れで進みます。何年かに必ず1回実施される、という決まりは特に存在しません。 ただし、税金の還付申請を行いますと、還付金額が少額である場合を除き、基本的に税務調査が実施されます。

税務調査が実施されますと、還付申請した税目以外にも調査が及ぶことも多く、結果として還付申請した金額を上回る追徴課税が発生した、というケースも見られます。このため、還付申請をそもそも実施するべきなのか、というのも重要な判断になります。

税務調査の期限ですが、通常、税務調査の対象となるのは申告書提出期限から2年間までです。他方、脱税の疑いがあると判断された場合5年まで延長されます※3 。仮に追徴課税がなされた場合、加算税については追徴税額の最大200%、延滞税については追徴税額の1.5%が月単位で付加(ただし、最大追徴税額まで)されます※4 。

歳入局署員の権限は強く、会社にとって不合理と思われる指摘がなされる場合もあります。例えば、いわゆる赤字取引(売上額より売上原価額の方が大きく、粗利益がマイナスになる取引)について、歳入局が適切と考える利益率を満たす売上額で取引がなされたとみなして法人税・VATを追徴課税される事例が見られます。『赤字なのに税金がかかる』という状況が納得にいかないとして、在タイ日系企業からの相談も非常に多いポイントです。

実は、タイ歳入法典上、法人税・VATともに市場価格より低い対価で取引がなされたと判断した場合、市場価格で取引がなされたとみなして課税することができる旨の規定が存在します※5 。歳入局は当該規定を背景に赤字取引を生じさせるような売上価格は市場価格より低いのだから、歳入局が適切と考える利益率を満たす市場価格に基づく売上高、利益に対して法人税・VATを課税するのだ、という理屈を使ってきます。こう考えれば、上記の指摘は一応法律に則った指摘だ、ということになります。

このように、一見不合理に見えたとしても税務調査にあたっての歳入局からの指摘にはなんらかの理論的背景があるはずです。もちろん、その理屈が必ずしも容易に理解できるものではない場合も少なくありませんが、感情的になって反応することには意味がありません。まずは歳入局の主張を理解したうえで、理屈で反証することを原則とすると良いでしょう。

※3 歳入法典第19条 ※4 歳入法典第22条、26条、89条(加算税)27条、89/1条(延滞税) ※5 歳入法典第65条の2第1項第4号(法人税)、 第79/3条第1項第4号(VAT)

③ 請負に関する源泉徴収 Q:タイにある取引先に機械の販売と据え付け工事をし、請求書を発行したところ、 取引額全額に基づいて源泉徴収すべき税額を計算し、 その金額を差し引いて支払うという連絡がありました。 機械の販売代金に源泉税はかからないと思っていたのですが、 この処理は正しいのでしょうか。

A:タイでは国内の会社間取引について物品の販売には源泉税を 控除する必要がない一方、請負サービスの販売には源泉税を 控除する必要がある、というルールになっています。どういった 名義で請求を立てているのか相手と合意しておくのがポイントです。

そもそも源泉徴収とは法人税の徴収制度の1つで、所得の支払者が支払いの際に受領者に代わり所得税を徴収(源泉徴収)して税務署に納付する制度のことをいい、源泉税とはここで源泉徴収された税金のことをいいます。タイではこの源泉徴収制度が広く適用されており、物品の販売(本設例でいえば機械の販売)に対する対価の支払いには源泉徴収が不要である一方、請負サービスの提供(本設例でいえば機械の据え付け工事)に対する対価の支払いには3%の源泉徴収が必要であるとされています※6 。

ここで、源泉徴収をされる側である請負サービスの提供側では、以下の問題が発生し得ます。

キャッシュ・フローの問題

対価の支払いを受ける際、対価相当額の3%を控除された金額しか入金されないことになります。このため、特に取引の金額が大きい場合や取引の利益率が小さい場合に、キャッシュ・フロー上重要な影響を引き起こす可能性があります。

法人税過払いの問題

源泉税は『法人税の前払い』の性格を有します。ここで、当該年度に源泉税で徴収済みの金額ほどに法人税が発生しない場合、前払い分については法人税の過払いとなります。回収するためには歳入局への還付申告をする必要が生じますが、高い確率で税務調査が発生します。

このため、請負サービスの提供側では、特に物品の販売と合わせて請負サービスの提供を行う場合、源泉税がどの取引に対してかかってくるのかを理解することが重要になります。ここで以下、歳入局の過去事例の判断が参考になります※7 。

• 製品代金と据え付けサービス料の請求を別々に行う場合、または請求書に別々に記載されている場合、据え付けサービス料についてのみ購買者は3%の源泉税を徴収しなければならない。

• 他方、製品代金と据え付けサービス料を区別せず製品代金として請求する場合は、当該請求は物品代価の請求とみなし、源泉税は課されない。

このように、歳入局は対価をどのように定義するかで源泉税の要否が変わってくるという見解を示しています。請負サービスの提供を行う会社が源泉税の金額を明確にしたい場合には、相手側と対価の定義を合意したうえで取引に臨むことが望ましいといえるでしょう。

※6 歳入局通達 No. Paw. 20/2531 (https://www.rd.go.th/3612.html ) ※7 タックスルーリングKHOR. KOR.0702/9659 (https://www.rd.go.th/54495.html )

④ 民商法典改正 Q:タイの民法・会社法に相当する民商法典が改正されたと 聞きました。どのように変わったのでしょうか。

A:吸収合併制度の導入が大きなポイントです。 事業ライセンスの移転手続きが不要な合併制度となる 可能性があります。

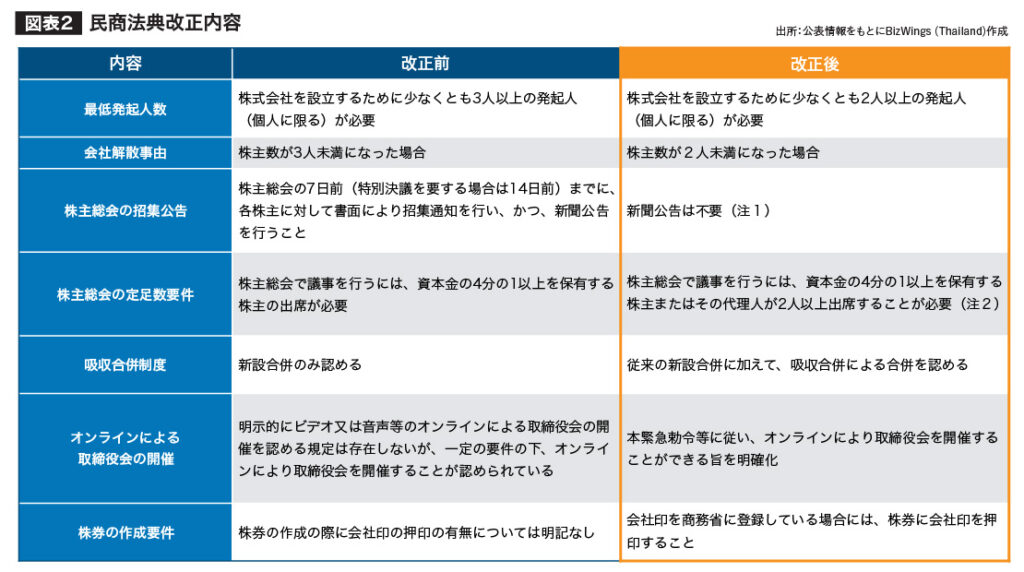

2022年11月8日に民商法典改正法(第23号)が公布され、23年2月から適用になりました。今回の改正は、ビジネスの柔軟性を高め、業務にテクノロジーを活用することを可能にして企業の負担を軽減し、タイでビジネスを行う上での効率を高めるという目的で行われました。改正の内容をまとめると、図表2のようになります。

(注1) 多くの場合、会社の定款には現行の民商法典の規定に従って、招集通知と新聞公告を行う必要があると規定されていると推定されます。このため、改正法にある「新聞公告不要」措置をとる場合、改正法施行後の最初の株主総会において、新聞公告を廃止する定款の改正が必要となる場合があります。また、新聞公告を廃止したとしてもそれに代わる公告(電子公告など)が義務付けされる見込みです。

今回、特に注目したいのは吸収合併制度の新設です。吸収合併とは、一方の法人が解散し、その権利義務の一切を他方の法人が承継する合併の形態を指します。吸収合併が新設されたことで、従来合併方法として認められていた新設合併(合併の当事者となる法人の全部が解散し、その権利義務の一切を新たに設立される法人が承継する合併)した場合では既にどちらかが保有していた事業ライセンスについてその移転手続きなどが生じるのに対し、吸収合併の場合、基本的には消滅会社の事業をすべて包括承継するため、ほとんどのケースでそれが必要なくなると期待されます(ただし、タイの吸収合併において実際どのライセンスが引継可能であるかについては今後の動向を注視する必要があります)。

もちろん、統合作業の負担が大きい、経営統合に大きな負担がかかるなど、新設合併と比べた場合のデメリットもありますが、いずれにせよ、会社統合の新たな制度が加えられたことで企業の選択肢が増えたといえるでしょう。

⑤ LTRビザ Q:タイに長期間滞在できるようになるビザが新設されたそうですが、内容について教えてください。

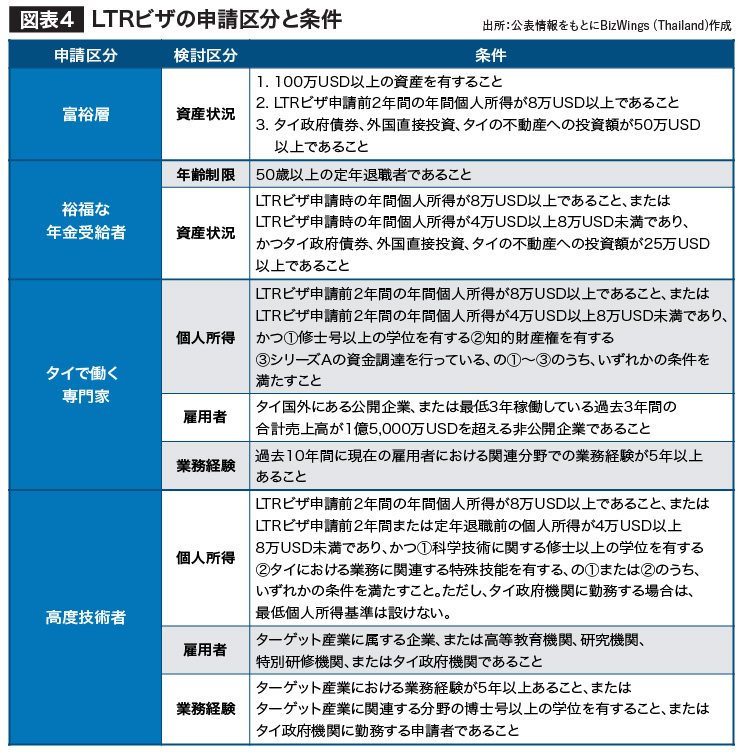

A:富裕層、裕福な年金生活者、タイで働く専門家、高度技術者および これらの配偶者・子女は、最大10年滞在できる長期滞在ビザ (Long-Term Resident Visa : LTRビザ)を申請できるようになりました。

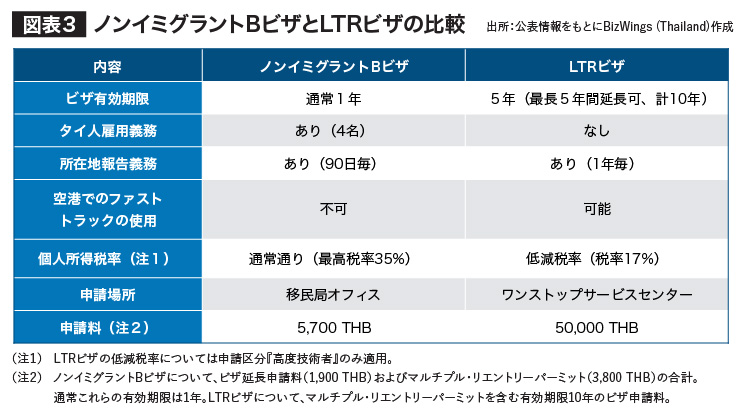

通常日系企業の駐在員の多くは、『ノンイミグラント-Bビザ』というビザ、そしてその家族は『ノンイミグラント-Oビザ』を取得してタイに入国しているかと思います※8 。新たに2022年9月以降申請を受け付けることとなったLTRビザは、タイ国内における消費や投資、そしてさらなる経済の増進に資すると思われる高所得者や高度技術者に該当する外国人に発行されるビザです※9 。このLTRビザと、通常のノンイミグラントBビザ※10 を比較した場合の表は図表3の通りです。

※8 ビザの種類については、ウェブサイト参を照のこと (https://site.thaiembassy.jp/jp/visa/type/ ) ※9 BOI LTR Visa Unit. 2022. (https://ltr.boi.go.th/ ) ※10 BOI認可を受けていない会社に勤務する外国人が取得した場合の内容を想定

LTRビザの申請が可能な外国人は、区分ごとにそれぞれの条件を満たす外国人です(図表4)。

いずれの区分でも①5万USD以上の保障を有する健康保険への加入、②タイにおける治療を受けられる社会保険への加入、③10万USD以上の預金保有の①~③のうち、いずれかの条件を満たすことが求められます。

実際のところ、どの申請区分においてもハードルが高く、日系企業関係者が広くLTRビザに移行できるかというと難しい印象ですが、自社の状況に照らし、活用可能なケースを検討するのは有用であるといえるでしょう。

⑥ 租税条約改正 Q:日本とタイの間の税金に関する取り決めが変わると 聞きましたが、どのように変わるのでしょうか。

A:多国籍企業が過度な節税を行っていることに対応すべく、 主として恒久的施設に関する規定が変わります。 自社への影響を検討することが求められます。

日本はタイを含む各国と課税関係の安定(法的安定性の確保)、二重課税の除去、脱税および租税回避などへの対応を通じ、二国間の健全な投資・経済交流の促進に資することを目的として租税条約を締結しています※11 。

近年、日本は多国籍企業が国際的な税制の隙間、抜け穴を利用した過度な節税対策により、本来課税されるべき経済活動を行っているにもかかわらず、当該活動に係る税負担を軽減している問題(税源浸食および利益移転:Base Erosion and Profit Shifting 通称BEPS)に対応すべく、現行の租税条約にBEPS防止措置実施条約という、この目的を果たすための新たな条約を適用する動きを進めています。

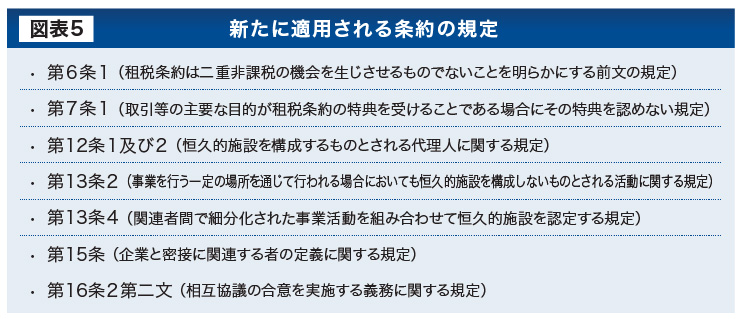

この流れの中、日本とタイの租税条約についても2022年3月末に通告がなされ、23年1月1日以降の課税事象や租税に対して適用になりました※12 。適用となった条約の規定は以下の通りです※13 。

恒久的施設に関する規定の変更が主であり、タイで活動する日系企業が適用するケースの多い給与所得に関する取り決め(いわゆる180日ルール)※14 やロイヤリティーに関する取り扱いについては変更になっていませんので、日系企業への影響は限定的かと思われますが、自社に影響があるのかを検討することが望まれます。

※11 財務省. (2023). 租税条約に関する資料 (https://www.mof.go.jp/tax_policy/summary/international/tax_convention/index.htm )https://www.mof.go.jp/tax_policy/summary/international/tax_convention/SynthesizedTextforJapan_Thailand_JP.pdf )https://www.mof.go.jp/tax_policy/summary/international/tax_convention/mli_Thai.html )https://th-biz.com/columns/tokusyu_201808/5/ )

【コラム】管理業務は今後も拡大傾向 本稿で解説しているのはタイで法令上要請されている管理業務のみですが、今後、日本を含む諸外国が要請する規制への対応を求められる可能性があります。特にグローバルなサプライチェーンの一部となっている製造業の場合、仮にこれがタイの法令上求められなかったとしても、取引先企業がこの規制への対応を要請してきた場合、対応しないと取引が認められなくなるという可能性もあり、早晩対応が必要になると思われます。 今後、タイ企業が対応を求められる可能性のある規制には以下のようなものがあります。

• 人権コンプライアンス対応※15 • 温室効果ガス排出量開示 (日本※16 およびEU※17 ) • 人的資本の情報開示※18

※15 JETRO.(2022).「UNDPタイ事務所、日系企業の人権デューディリジェンスを支援へ」(https://www.jetro.go.jp/biznews/2022/05/3b8efdf63f2ba16c.html )https://www.nikkan.co.jp/articles/view/00631340 )https://www.jetro.go.jp/biznews/2023/01/c0db17778451c23c.html )https://www.nikkei.com/article/DGXZQOUB0937H0Z01C22A1000000/ )

【コラム】おわりに 本稿では、タイにおける会計・税務・法務といった管理業務に関する概要および重要ポイントについて解説しています。一方、多忙な毎日を過ごす日系企業の方が限られた時間の中で管理業務の詳細まで理解したうえで業務を遂行するのは非常に難しいでしょう。そこで私は、折に触れて日本人専門家に相談することを勧めています。

本稿のような記事で制度に関する概要を理解した後、自社の個別ケースがどのように判断されるかについては、適切な日本人専門家に照会するのが時間的にも想定される判断の質的にも良いケースが多くなるように思います。

本稿をきっかけとして、読者の皆様がタイの管理業務上の留意点に気づきを得、タイにおける業務遂行を円滑に進める一助としていただければ幸いです。

優秀な日本人 & タイ人アシスタントが月13,900バーツから! https://www.bizwings.co/assistant

【免責】本稿は、一般的な事項についての情報提供を目的として作成されたものであり、実際の遂行にあたっては、多くの場合関連法規の検討、ならびに専門家との協同が必要になります。このため、執筆者ならびにその所属先は、本稿の利用に起因するいかなる直接的・間接的な損害に対しても一切の責任を負いかねます。また、本稿記載の情報は作成時点における調査に基づいたものであり、随時更新される可能性がありますことをご了承ください。