ArayZ No.135 2023年3月発行タイ会計・税務・法務〜民法改正・LTRビザ・租税条約改正等もQ&Aで解説〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

タイ会計・税務・法務〜民法改正・LTRビザ・租税条約改正等もQ&Aで解説〜

公開日 2023.03.10

はじめに

タイは世界でも日系企業の進出が盛んな国であり、タイに進出する日系企業は5,836社にものぼります※1。近年では不動産業・物品賃貸業といった非製造業の進出が目立ち、自動車産業を中心とした製造業の進出については一服したという見解もありますが、折からのチャイナリスクの顕在化に伴う中国からの日系製造業の移管が最近みられるなど※2、依然としてタイは日系企業の進出先として重要な位置を占めているといえます。

※ 1 JETRO. (2021). 「タイ日系企業進出動向調査2020年調査結果」(https://www.jetro.go.jp/ext_images/_Reports/01/047f1d797cf3c47e/20210002.pdf)

※ 2 産経新聞. (2022). 「尖閣国有化10年 日本企業、新たなリスクで脱中国も」 (https://www.sankei.com/article/20220912-ZRQM5EUGZVOKZEKGLCBI7APWX4/)

かように日系企業の進出の盛んなタイにおいては、会計・税務・法務を含む管理業務に関する情報も日本語で多く提供されており、管理業務への対応も一見難しくないように思われます。他方、以下の理由により、実はそれほど簡単ではありません。

① 情報過多:情報が無いからではなく、ヒト、書籍、インターネット由来のさまざまな情報が溢れかえっており、逆に情報が多すぎるが故に、最新かつ正確な情報を入手することは容易ではありません。

② 日本人間のタテヨコの情報経路の断絶:日系企業の駐在員は数年で入れ替わってしまい、すべての知識が引き継がれるわけではありません(タテの断絶)。また、コロナ禍で社内外の日本人間の交流も限定され、情報の共有が図りにくくなっています(ヨコの断絶)。

③ 言葉の壁:実際の運用にあたってはタイ語原文の参照が必要な場合も多いです。また、実施者であるタイ人スタッフとはいずれにしてもタイ語や英語でやり取りをしなければならない場合が多く、簡単ではありません。

このような背景に鑑みれば、日系企業が留意しておくべき管理業務上のポイントについて最新の情報を踏まえて日本語で情報提供を行うことには引き続き意義があると考えます。

そこで本稿は、過去の特集と同様、日系企業の方向けに会計・税務・法務といった管理業務対応に役立つ情報を提供することを目的とします。特に赴任間もない駐在員の方は、本稿を読むことでタイの管理業務の概要を理解するきっかけとすることができるでしょう。構成は以下の通りです。

1) 年間業務概観

タイにおいて一年間事業を実施した場合に通常発生する会計・税務・法務に関する業務の概要について、最新情報を網羅的に提供します。これらを理解することで、タイ人スタッフとのコミュニケーションの円滑化が進んだり、将来発生する業務への予見性が持てるようになることが期待できます。

2) Q&A

管理業務に関する想定質問と回答案をQ&A方式でまとめました。日系企業からの実際の相談事例をベースにした内容ですので、重要かつ自社の業務運営にも有用かと思います。

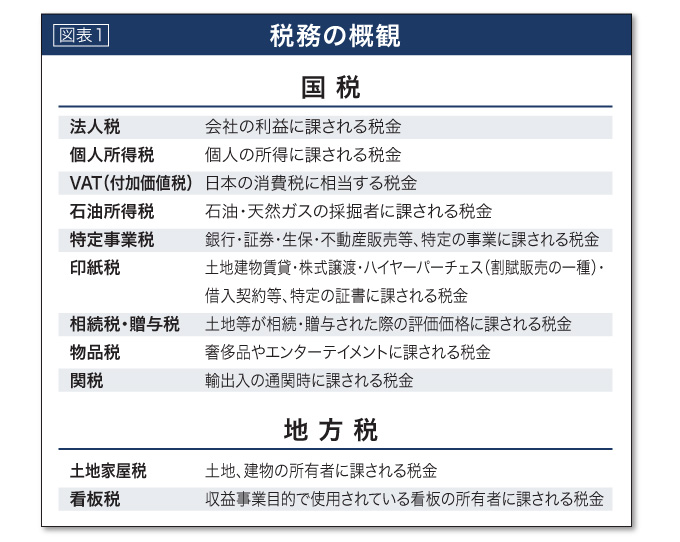

タイにおける税務について

この情報は毎回記載しているのですが、今回もアップデート、及びタイ税務に関する概観を把握していただくために記載します。

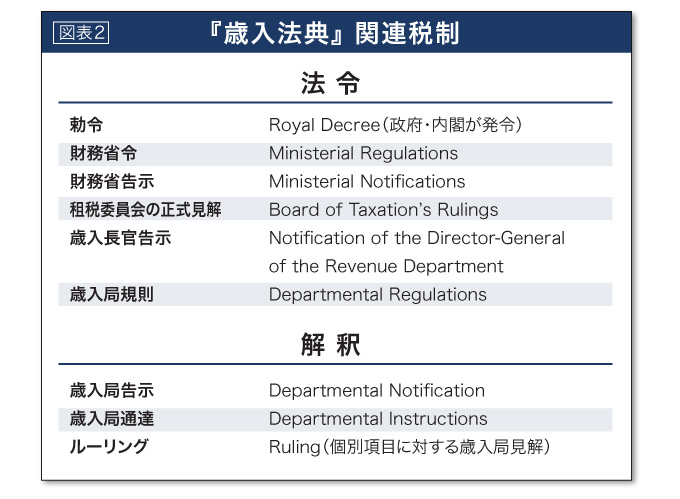

また、国税のうち法人税、個人所得税、VATを含む『歳入法典』関連税制については、詳細規定として以下のような詳細なルールもあります。また、一部税制には、二国間の徴税に関する条約である租税条約も関連してきます。

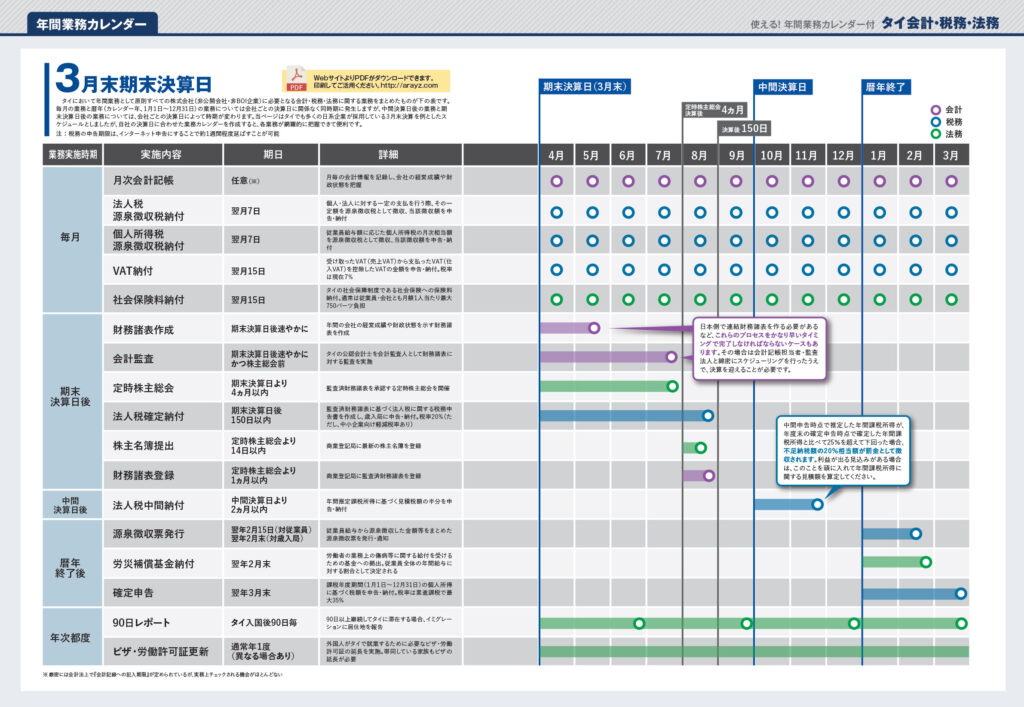

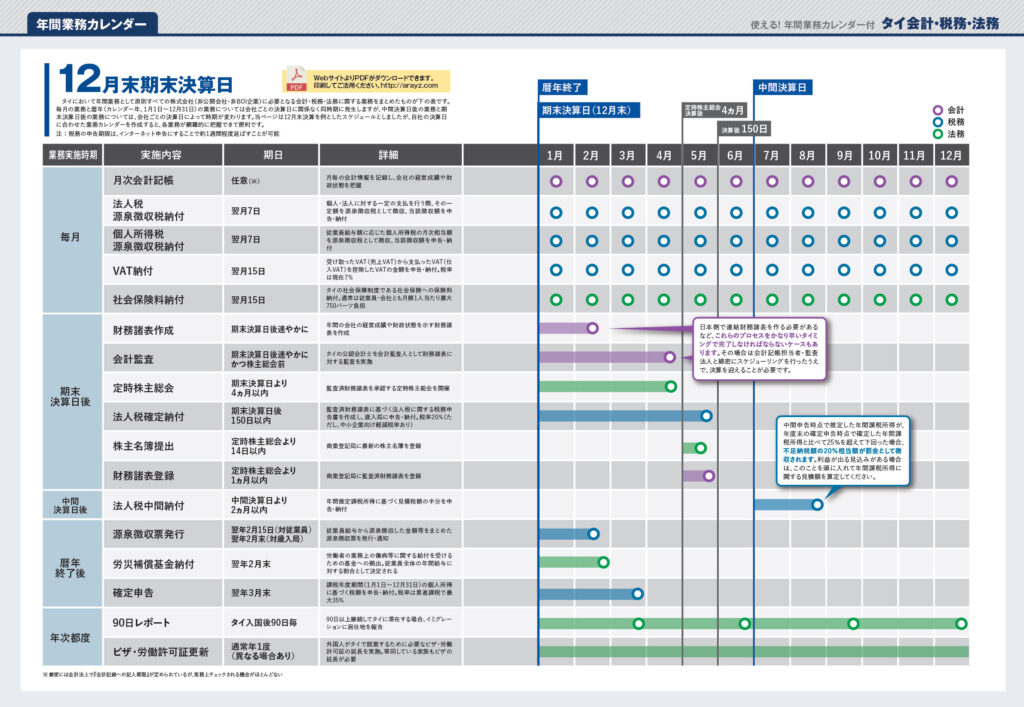

年間業務カレンダー

タイにおいて年間業務として原則すべての株式会社(非公開会社・非BOI企業)に必要となる会計・税務・法務に関する業務をまとめたものが下の表です。毎月の業務と暦年(カレンダー年、1月1日~12月31日)の業務については会社ごとの決算日に関係なく同時期に発生しますが、中間決算日後の業務と期末決算日後の業務については、会社ごとの決算日によって時期が変わります。自社の決算日に合わせた業務カレンダーを作成すると、各業務が網羅的に把握できて便利です。

注 : 税務の申告期限は、インターネット申告にすることで約1週間程度延ばすことが可能

保存用にはPDF版(2023年3月号)からご確認ください。※要ログイン

BizWings (Thailand) Co.,Ltd.

本業に集中しませんか? 管理業務のアウトソーシング全般対応します!

業務効率の向上・コスト削減・不正防止にも! 無料お試しプランあり

会計記帳 / 税務申告 / 給与計算 / ビザ&労働許可証申請 / 会社設立 / BOI申請 / 内部監査 / オンラインアシスタント / 支払代行 / 請求書発行代行 / システム入力支援 / 財務DD

様々な業務を経験豊富な日本人公認会計士とタイ人専門家により代行いたします!

Tel:02-077-9916

E-mail:contact@bizwings.co

680 Prom Ratchada Tower C, 1st Floor, Soi Nathong (Ratchadapisek 7), Din Daeng, Bangkok 10400

Website : http://www.bizwings.co