ArayZ No.137 2023年5月発行タイはコロナ、そして米中貿易摩擦でどう変わった?不動産の潮流2023

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

タイはコロナ、そして米中貿易摩擦でどう変わった?不動産の潮流2023 ~物流・工業団地編~

公開日 2023.05.10

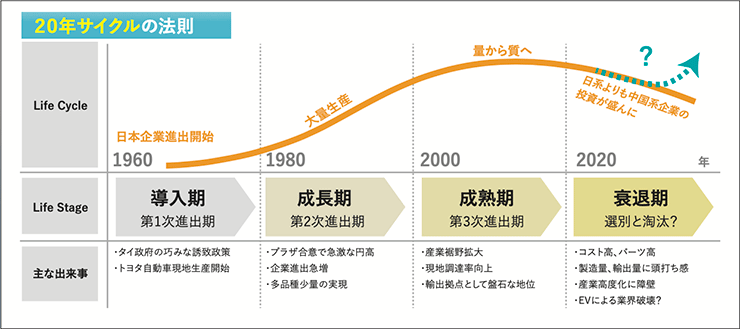

タイの工業団地 タイ製造業の歴史 1960年代初頭までは、タイはまだ農産国だった。タイ政府が外国企業の誘致政策に踏み切ると62年にトヨタ自動車が販売会社と工場を立ち上げ、タイが工業国へとシフトしていくはじめの一歩となった。トヨタに続いてホンダなど日系メーカーがタイに進出を始めた。

70年代に入ると繊維や食品関係の企業を誘致し、徐々にタイ国内でサプライチェーンが構築され始める。そして、80年代は、85年のプラザ合意を契機とした円高の急進によって、日本国内の製造業が日本から東アジア、東南アジアを中心に海外進出を推し進めた時代である。電子・電機メーカーが急成長した時代で、パソコンやハードウェアなど、セットメーカーと部品メーカーが強固な結びつきを持ち、ともに日本国外での大量生産体制を築いてきた。

90年代にはアジア通貨危機が起こる。金融的には大ダメージを被ったが、タイの製造業においては99年までにV字回復を見せた。その逆境を見事にはね返したタイ製造業は、その強さをアピールする絶好の機会となった。

2000年代は、多種多様な業種が進出を図った。ものづくりとサービスが融合し、産業の高度化が図られた時代だ。そして、競合が進出しているから自社も負けてはいられないと海外進出するといった機運も高まっていった。

10年代に入ると、タイ製造業はさらなる高度化を目指す。そこで行われたのがタイ投資委員会(BOI)の投資奨励制度のルール変更だ。今までの旧投資奨励制度では、バンコクから離れるほど税制優遇を行うゾーン制などの投資誘致を行っていたが、この改正では、タイ政府が推進したい高度産業の業種別に恩典が与えられることになった。そして、タイは産業高度化を進め、中所得国の罠からの脱却を目指し、「タイランド4.0」構想の実現に向けて歩み始める。

当時タイが推し進めた高度産業は、①次世代自動車②スマート電子機器③高付加価値の観光・メディカルツーリズム④効率的な農業・バイオテクノロジー⑤将来のための食料―の既存産業分野5つと、①自動機械・産業用ロボット②航空宇宙③バイオ燃料・バイオ科学④デジタル産業⑤医療・健康産業―の新規産業分野5つを合わせた10の産業分野だった。

そして、次の20年に向けて動き出そうとした矢先の2020年を迎えるころ、新型コロナウイルス感染症によるパンデミック(世界的大流行)で世界中のサプライチェーンが大混乱に陥り、各拠点や製造体制の見直しが迫られた。21年ごろからタイ国内での日系製造業の拡張の動きが本格化してきていると思われる一方で、コロナ禍の影響で撤退や縮小を決めた企業も増加している。

重要な岐路に立つ今後20年間 今後20年間は、タイの製造業にとって難しい舵取りが求められるが、非常に重要な時期であり、事業環境の変化に伴う苦難の面もあれば、同時にチャンスも潜在している。産業の多様化、技術革新・オートメーション化、環境対策の強化、国際競争力の向上への対応が欠かせない。またEVの普及に伴う製造環境の変化やタイ政府の政策方針にも柔軟に対応することでビジネスチャンスも生まれてくるだろう。大局的にこれからの20年は重要な分岐点であることは間違いない。

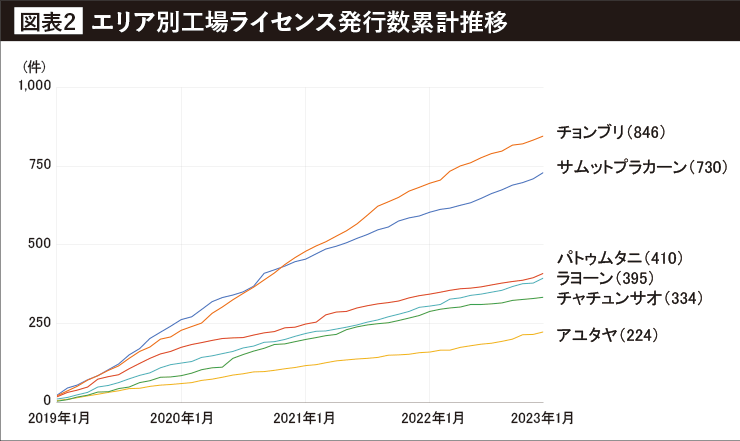

近年のタイの主要エリア別投資動向 直近4年の各エリアへの投資状況 図表2は2019年1月から22年12月までの4年間の主要エリアごとの工場ライセンス取得件数の推移を示したものである。工場ライセンス取得件数は、新しい工場または製造ラインが増えたことを示し、どのエリアへの投資が増えているかを知る手がかりとなる。タイ政府が投資推奨するEEC3県への投資が突出して高く、全体の約54%を占めている。また都心部に近いサムットプラカーン県への投資も根強くある点も伺える。11年の大洪水で大きな被害を受けたアユタヤ、パトゥムタニエリアも徐々に製造拠点としての信頼を取り戻していると見受けられる。

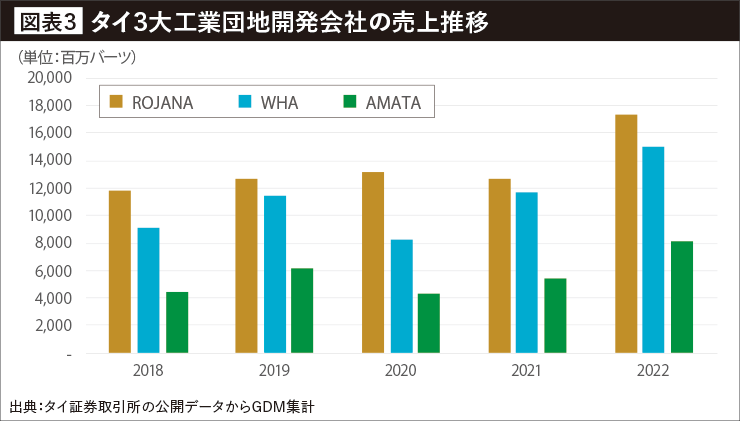

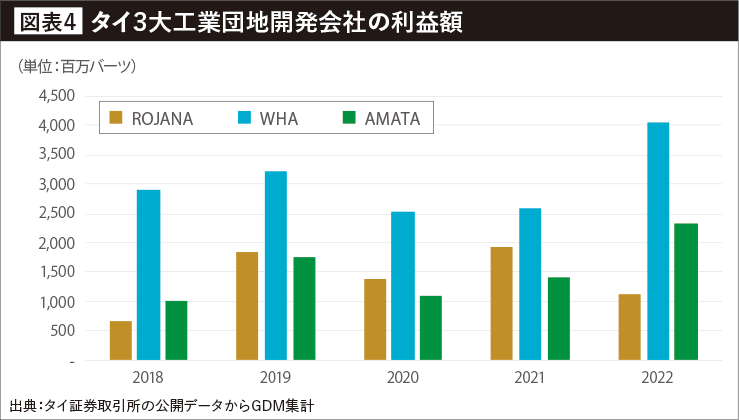

タイ工業団地御三家

タイの工業団地開発は、30年ほど前までは主にタイ工業団地公社(IEAT)が主体となっていたが、近年は民間企業との共同開発が一般的となっている。民間資本の導入により、工業団地開発・運営のレベルが高まり、特にインフラの安定供給が大きく改善された。

このようなタイの工業団地開発をけん引してきたのが、ロジャナ、WHA、アマタの3社であり、彼らはタイの工業団地御三家と言える。3社に共通しているのが、電力や水道などのインフラ販売によって安定的な収益を得ており、中長期的に安定感のある経営が可能だ(図表3・4参照)。今後20年を見据えると、この3社がタイの工業団地開発運営の主軸である可能性が高い。

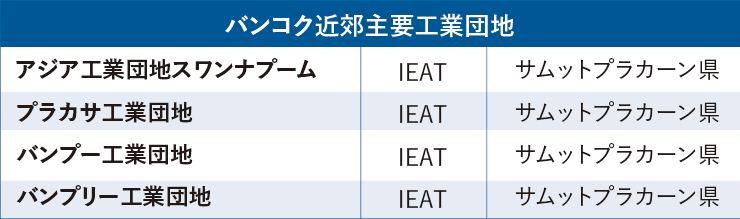

バンコク周辺の工業用地動向 ― 都市部に近い工業団地のニーズは今だ根強い 1960年代にトヨタ自動車がバンコク近郊に設立したサムロン工場を皮切りに、多数の製造業がバンコク周辺に進出した。当時は洗練された工業団地はまだ存在せず、工業団地外で土地を取得し、工場を操業する企業が多数であった。

しかし、経済発展の結果、都市化が進み、住宅と工場が隣接するような環境になり、音や振動、においなど近隣住民とのトラブルや火災、爆発事故などの影響が甚大になる問題などが生じている。このため、バンコク近郊の工業団地の拡張が難しくなり、新規の工業用地供給が著しく少ない状況だ。

バンコク隣県のサムットプラカーン県でも新規の工業用地供給は著しく少なく、拡張が困難な状況にある。特に、バンプーエリアは30年以上にわたって製造業が集積してきたが、都市化の影響で新規の拡張が難しい。そんな中、バンプー工業団地横に開発されたプラカサ工業団地は、開発からわずか3年で70%近くが成約した。このことは都市部に近い工業団地のニーズは根強いということを示している。その要因は高度人材の確保や交通アクセスの良さ、顧客ニーズへの迅速な対応、研究開発や技術革新のための企業間情報共有などが挙げられる。

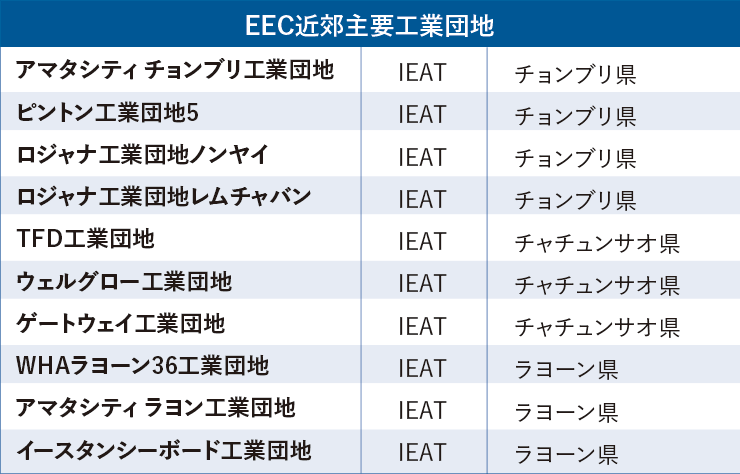

東部経済回廊(EEC)の工業用地動向 ― 最近10年でおよそ倍にまで価格上昇 前述したが、タイ政府は産業の高度化や高付加価値化を目指す「タイランド4.0」を推進している。その中心的なエリアがバンコクの東側に位置するチョンブリ、ラヨーン、チャチュンサオの3県にまたがる東部経済回廊(EEC)だ。

EECがあるタイ湾東部地域は、元々30年ほど前から工業団地などの開発が行われており、石油化学産業や自動車産業が多く集積している。特にレムチャバン港やイースタンシーボード工業団地を中心としたエリアは、自動車産業が集積していることから「東洋のデトロイト」と呼ばれたほど、この港から多くの自動車が輸出されている。自動車産業に加え、タイ政府は12のターゲット産業※を推進する方針を示した。

特に電気自動車(EV)やプラグインハイブリッド車(PHV)といった次世代の自動車産業をはじめ、医療、航空、ロボットなどのハイテク産業といった特定業種の投資促進が進められている。EECへの投資促進施策として、EVの組み立てや重要部品の製造に対して最長10年間の法人税を免除する恩典や、PHVでは同最長6年間を免除するほか、輸入機械の関税を3年間免除の対象とするなど、免税や減税の恩典を付与している。それと同時にウタパオ国際空港、レムチャバン港、マプタプット港のほか、鉄道や高速道路など、陸海空のインフラ整備も進められている。

その中で、2022年には中国EV大手BYDや米アップルから製造受託する台湾のフォックスコンと、タイ石油会社PTTの合弁会社であるホライゾンプラスがEEC内でEV製造工場を立ち上げることを発表した。さらにそのEV関連サプライヤーやAWSのデータセンター、四会富仕電子のプリント基板(PCB)工場も多数タイに進出を決めており、土地売買が活性化している。EECエリアの工業用地の値段は最近10年で倍ぐらいまで上昇しており、今後も需要の強さを勘案すると更に上昇していく可能性が高い。

※このターゲット産業とは、タイで新たな育成対象となる産業のことを指し、対象業種は①医療②バイオテクノロジー③デジタル③航空⑤自動システム・ロボット⑥防衛⑦人材開発・教育⑧電気電子・エレクトロニクス⑨石油化学・化学⑩農業・食品加工⑪自動車・部品⑫観光の12分野のことをいう。

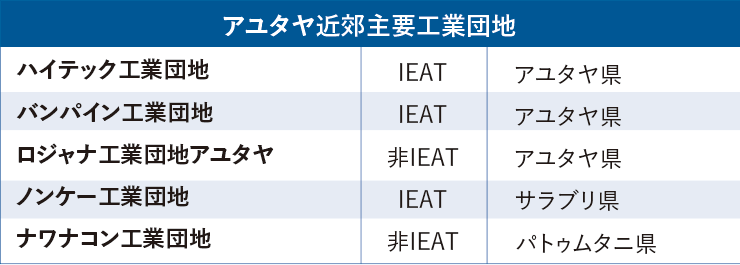

アユタヤ近郊の工業用地動向 ― 大洪水を経験も、現在はリスクファクターが軽減 アユタヤは2018年の米中貿易摩擦以降、中国をはじめとした電子・電機メーカーのプリントサーキットボード(PCB)、電子部品、ケーブル類の製造拠点として、進出が活発化している。

アユタヤは2011年に大洪水が発生した際、多くの工場で浸水被害があったエリアだが、現在は日本のODA(政府開発援助)による洪水対策が施されている。ODAで行われた洪水対策では、パサック川左岸の低地部の雨水排水をパサック川に導く水路に2基の水門を設置。さらに10台のポンプ車の配備を支援した。これにより11年の洪水で大きな被害を受けた水路南側に位置する多くの工業集積地を含む地域において、パサック川の逆流による洪水被害の軽減が図られるという。また、ロジャナ・アユタヤ工業団地やナワナコン工業団地では、5mを超える防水提や防水壁を設置しており、11年時の大洪水が発生したとしても浸水は免れるよう対策が取られている。

製造業の進出はEECへ活発に行われているが、多くの製造業が進出しているため、労働力が不足するという事態に陥っている。そのため、給与が高い方へすぐに転職できる状況になっており、人件費の高騰が起こっている。また、進出拠点としてのニーズも高く、今後もこのニーズは続くことが予想されているため、土地の価格もさらに高騰していくことは間違いないだろう。

対照的に、アユタヤの製造エリアでは、2011年以降企業の流出が続出した結果、求人数と求職数にギャップが生まれている。つまり、EECエリアと比較すると、企業サイドは人を採用しやすく、また採用後のジョブホッピングに悩むことも少ない。洪水というリスクファクターが軽減されたアユタヤは今、製造拠点として再評価されてもいいエリアと言えよう。

中国・台湾企業の進出動向 ― 工業団地外の進出も多数 中国メーカーのタイ進出における背景 アメリカは2023年1月、華為技術(ファーウェイ)への輸出許可を停止した。19年からファーウェイがアメリカにおける国家安全保障の脅威になり得る活動に関わっているとして制裁措置を発動しているが、これによりすでに停止している半導体などに加え、全面的にアメリカから製品の輸出はできなくなった。アメリカの制裁に加え、習近平独裁体制の長期化確定により、先行きが不透明でリスクは高い。そのため、中国国内から脱却して、タイなど工業が発展している国へ製造拠点の移転が活発に行われている。

タイの新たな工業用地バブル中国系メーカーの進出が火付け役 EV市場が盛り上がりを見せるにつれ、バッテリーやボディーなどのEV関連サプライヤーのタイへの進出が活発化している。チョンブリやラヨーンの工業団地ではまさに土地が飛ぶように売れている。特に中国系メーカーの意思決定の早さは目を見張る。筆者が担当した直近の事例では、60ライ(96,000㎡)や30ライ(48,000㎡)の土地を購入決定するのに要した期間は1~2ヵ月である。

タイの工業用地取引では2012年、13年頃にも“工業用地バブル”があった。2011年のアユタヤの大洪水からの復旧、移転需要のためである。この時はアユタヤからチョンブリ、ラヨーン、プラチンブリへの移転であったため市場の拡大というよりもゼロサムの様相があった。しかし今回は新規進出が多数であるためプラスサムとも言える。チョンブリ、ラヨーンエリアを中心に旺盛な工業用地需要によって、今後もますます土地の価格は上昇していくであろう。

先端産業以外の業種の中国メーカーも多数進出 特にEVや電子部品産業に注目が集まっているが、それ以外の業種からの進出も多い。例えば、ホームスピーカーのグーグルホームにおいても、全世界へ向けた輸出拠点が着々とタイで構築されている状況だ。この流れは、アメリカの大手スーパーマーケットチェーンであるウォルマートや住宅リフォーム・建設資材・サービスの小売チェーンであるホーム・デポ、さらには住宅リフォーム・生活家電チェーンのロウズなど、様々な分野のアメリカのスーパーやディスカウントストア、専門ショップ向けの製品を製造する中国企業もタイへ進出している。

これらの動きは、タイがアジアにおける製造業のハブとして位置付けられていることを象徴しており、今後もタイはこのような進出を受け入れ、地域経済の発展に寄与していくことが期待され、タイの産業構造はますます多様化し、国際競争力を高めることができる機会である。

工業団地の外へでも果敢に切り開く 年商6兆円規模に迫りフォーチュン500社にランクインするクアンタ・コンピューターは約250ライ(約40万㎡)の敷地を購入し、既に20万㎡近い新工場の建設を完了させた。また自前の保税区も開発を予定している。コンシューマー向け電子機器製造受託のプリマックス・エレクトロニクスはWHAイースタンシーボード工業団地2至近に、電子デバイス製造のチコニー・エレクトロニクスはアマタシティ・チョンブリ工業団地の北側にそれぞれ大型の工場を建設した。

工業団地の外のメリットは、人材引き抜きの回避や、宿舎・エンターテインメント施設などの設置の自由度の高さ、立地の自由度の高さ、土地仕入れが安く済むことなどが挙げられる。工業団地の外であっても力強く、スピーディーに開発していく姿勢には見習う点も多い。

タイ進出の先鞭をつけるEV関連メーカー ◆ GWM(長城汽車) タイのEVメーカーとして台頭しているのが、中国系のGWM(長城汽車)である。GWMは、2020年の進出時に3年で毎年3モデルのEV・ハイブリッドを発売する「9 in 3」戦略を発表。21年10月末から小型EVの「ORA Good Cat」の販売を開始し、22年には約4,000台を販売、EV市場で首位に立った。

◆ BYD 2022年8月末に中国最大のNEV(新エネルギー車:BEV(電気自動車)、PHEV(プラグインハイブリッド車)、FCV(燃料電池車)の総称)メーカーであるBYDがタイで24年までに179億バーツを投じ、年産15万台規模の工場を設立すると発表した。22年10月からタイでの販売を開始し、5年以内にタイ市場でトップ5入りを目指す。同時に関連サプライヤーが多数タイへの進出を決定している。

◆ Foxconn タイ石油公社PTTは2022年に台湾のFoxconnと合弁会社Horizon Plusを設立した。22年11月に同社はロジャナ・ノンヤイ工業団地にてEV組立工場の起工式を行い、24年にEV生産を開始することを明らかにした。当初の生産能力は5万台から、30年までに15万台まで増やす。また、同社ではFoxconnが開発したEVプラットフォームを生産し、EVメーカーに供給するビジネスモデルを目指している。

◆【番外】 Apple アメリカのアップルが2026年に一部自動運転機能を持つ電気自動車(EV)を発売するという報道が流れた。同社が開発している自動車は、ハンドルやペダルを備えた従来型の車両と同じ設計で、完全自律走行は高速道路に限られるとみられる。そのアップルカーの製造をタイが担うという噂も業界内でささやかれている。車以外にもマックブックのタイでの製造も検討されているという。