ArayZ No.138 2023年6月発行ASEANシフトが進む昨今、新たなる舞台での変革 ベトナム市場のポテンシャル

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

ASEANシフトが進む昨今、新たなる舞台での変革 ベトナム市場のポテンシャル

公開日 2023.06.10

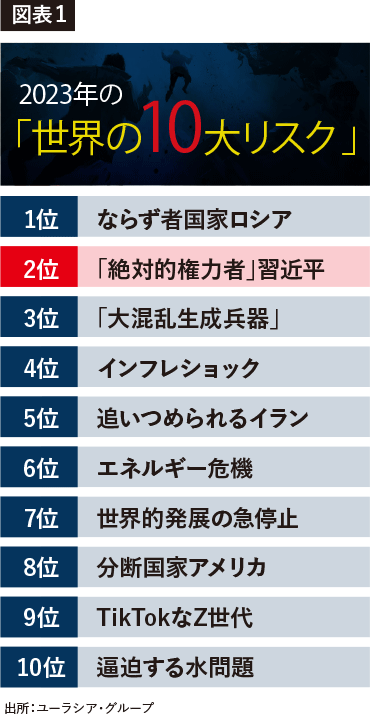

第1章 ベトナムのマクロ環境 – 執筆者:池上 一希 1.再考される中国事業、東南アジアへの影響 アメリカのシンクタンク、ユーラシアグループが2023年1月3日に公表した世界の重大なリスクを占う「Top Risks 2023」において、アジアで一番影響が大きいのは第2位に挙げられた「『絶対的権力者』習近平」であろう(図表1)。同社は追加的に、米中デカップリングと日本の関係性について独自の検証を加えるなど、本テーマを重要課題と位置付けている。

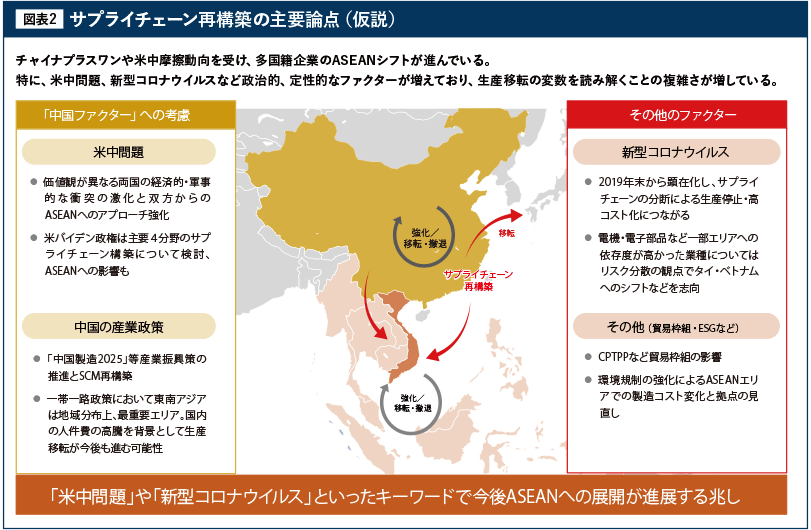

一方で、今年に入り3つのイベントが日本企業への投資マインドに大きな影響を及ぼしている。2月のアメリカにおける中国気球撃墜事件、3月の全国人民代表大会(全人代)における習近平氏の国家主席への3選と権力集中への懸念、同月中旬に起きた「反スパイ法」違反の疑いで邦人が拘束された事案である。これらの動きは従来から問題意識が持たれていた日本企業にとって、中国事業の在り方の再考とサプライチェーン再構築を進めることになるだろう。

図表2ではサプライチェーン検討において挙げられる外部環境をまとめている。その大半は中国を起因としたものであり、グローバルビジネスによる多極化の推進はますます重要な経営課題となる。具体的には、米半導体大手マイクロン・テクノロジーは技術流出防止の観点から22年年初に上海に設置しているDRAM設計部門のうち研究開発センターについて中国からの移転を公表した。

多極化の観点で、東南アジアの利活用を検討する企業も増えている。ソニーグループは足元でカメラの世界における中国での生産体制を再編し、日米欧向けに輸出する分をタイに移管し、中国の工場は原則、中国国内向け製品のみの生産という棲み分けとした。また、トヨタグループはタイ地場大手財閥CPグループとの脱炭素に関する提携推進を重点施策として進めている。22年12月の両グループ首脳陣の意向表明から約4ヵ月というタイトなスケジュールで基本合意書までこぎつけており、同グループのASEANにおける戦略的重要性の意味合いが高まっていることを感じさせる。

2. 変化するベトナムのポジショニング このようなASEANの環境の中でも、最も注目を浴びているのがベトナムであろう。アメリカ米民主党政権下で、初の閣僚級の東南アジア訪問となった21年7月のオースティン国防長官、翌月のハリス副大統領のASEAN歴訪ではシンガポールと並びベトナムは訪問国として選ばれ、同国にとりベトナムの戦略的な重要性が示された。また、同様に中国の閣僚も域内ではベトナム首脳との面談を頻繁に行っており、ASEANをめぐる両陣営の綱引きにおいて重要なエリアとなっている。

企業活動においても同様である。10年前後より「世界の工場」である中国における人件費の高まりにより、チャイナ・プラスワンという観点で中国から周辺国、特にベトナムへの産業移転が進んでいる。代表例として電気電子大手・韓国サムスンは、従来韓国や中国でスマートフォンを集中生産してきたが、韓国の一部の製造機能を除きその機能の移転をベトナムへ進め、19年には中国から製造機能を完全移管した。また、コロナ禍以降はGoogleやFoxconnなどが中国からベトナムへの移転を進めている。

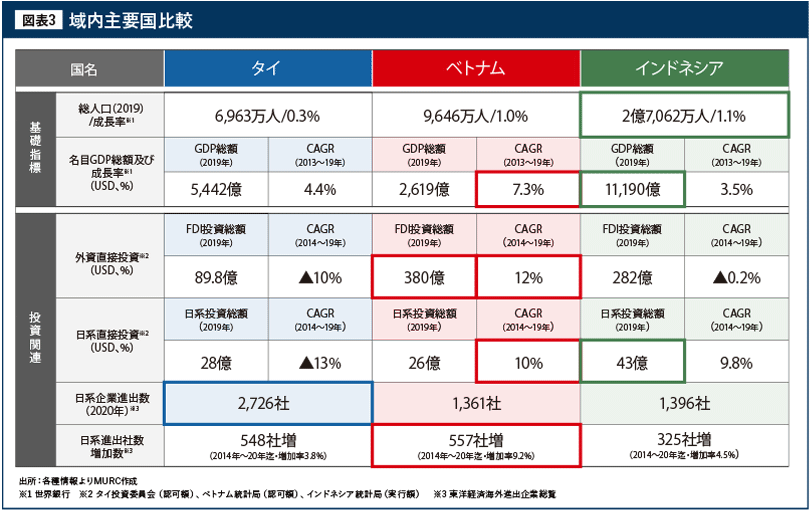

日系企業も同様である。図表3はASEAN域内主要国であるタイ・インドネシア・ベトナムを比較したものだが、GDPの成長性、海外直接投資の規模、日系企業の進出数の伸び代でベトナムに優位性が見られ、同国の位置付けが高まっているのがわかる。

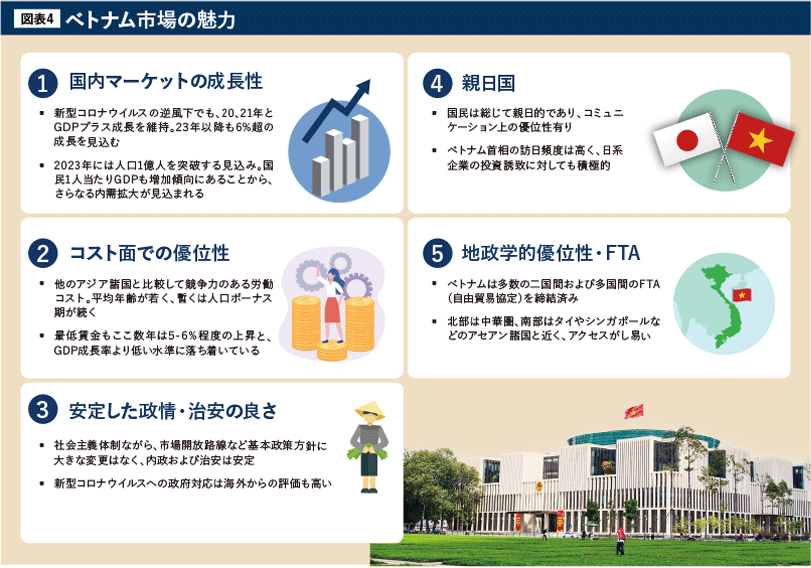

足元、ベトナム投資が活発な理由として図表4「ベトナムの魅力」の通り5点が挙げられる。

日系企業だけではない。ASEAN域内の地場大手企業、投資ファンドも同国への投資を活発化させている。例えばタイの上場企業の海外投資のトレンドを見るとASEANが最も多く、15年に海外投資した192社中152社、19年には232社のうち191社がASEANに投資している。CLMVへの進出がそのうち8割近くを占めているが、中でもベトナムが首位となっている。

また、タイ地場財閥で小売り大手のセントラルグループはベトナムを最重要市場と位置付けており、グループCEOのトス・チラティヴァット氏は「われわれは、毎年10%超の成長を続ける国内総生産と9,300万人超の人口を有するベトナムの経済規模に、強いビジネスチャンスを感じている」と述べている。

少子化が今後進み、横ばいが見込まれるタイ国内事業を補完するためにも、21年だけで66億バーツかけて5店舗の新規展開を行う。さらに小売りの各業態のM&Aも積極的に進めフルセット型の小売りフォーマット業態での展開を図り、第2の創業の地としてベトナムを位置付けているように見受けられる

COLUMN – ベトナム第8次国家電力マスタープラン(PDP8)

PDP8の概要

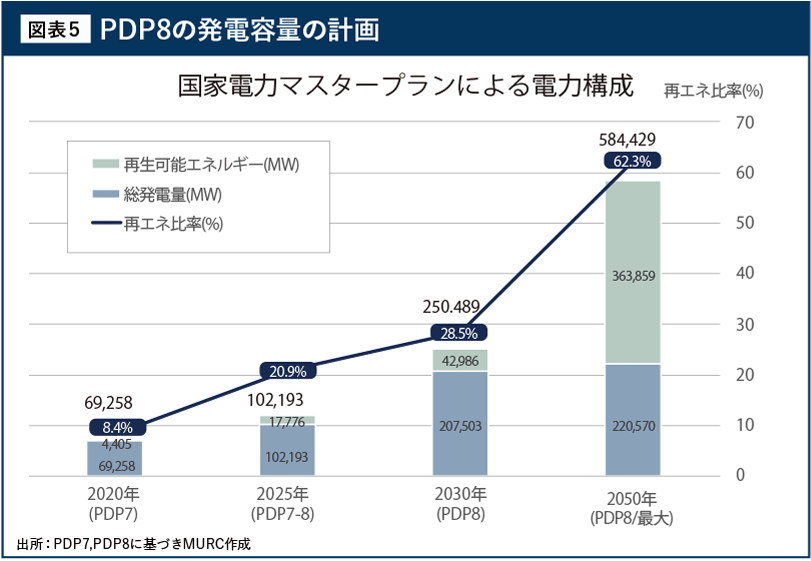

現在ベトナムにおいて最も注目されている政策の一つが「第8次国家電力マスタープラン(The 8th Power Development Plan:以下PDP8)の公布である。PDP8は国家のエネルギー計画の柱となるものであり、ベトナム国家の再生可能エネルギーの普及と安定した価格での導入を決める重要な計画としてエネルギー事業者への影響も大きく、注目度が高い。本来であれば2021年から30年までの計画になるはずであったものが大幅に遅延していたが、23年5月15日を以て正式に公布が決定した※1。

PDP8の特徴として、もともと21年に発効予定だったこともあり、2年の遅れを取り戻す意味合いも含め意欲的な電源開発プロジェクトが盛り込まれていることが挙げられる。またベトナム史上初の再生可能エネルギーを最優先事項として掲げた電源開発計画となっている点である。

その比率は30年までに発電量全体の30%から39.2%、50年までに70%前後とする目標を設定、そのメインの電源には洋上風力を掲げており、30年までに約600万kW相当を開発するとしている。また、石炭火力発電からの依存の脱却を大きな課題として挙げている点も特徴として挙げられる。2016年に承認された「第7次国家電力マスタープラン」(以下「PDP7」)の改定版にて既に計画中の案件以外での新規開発の凍結を発表。一方で石炭による環境負荷を軽減すべく既存の石炭火力発電所の燃料をより環境負荷が軽い天然ガスへの転換するなどの施策も挙げられている。

送電網の整備という課題

更に既存のエネルギー計画であるPDP7の反省として、複数の再エネ案件が点在する形で開発されたことにより、効率的な送電網の整備が追い付かなかった反省が挙げられる。結果として送電網全体の逼迫が深刻な問題として取り上げられている為、PDP8では電源開発において発電所のみならず、送電網の拡充も視野に入れた計画となっている。全投資計画の内の28%を送電網への投資とすると計画している点も特徴である。

PDP8が正式に決定した後でもエネルギー分野を管轄する商工省としては、多くの案件を30年までに承認することは脆弱な電力網に対し過剰な電力供給を引き起こすと見ている。しかし、一部の稼働及び売電契約上で稼働させないと事業者から訴訟による法的リスクがある為、そういった案件に関しては30年以前の商用発電(COD)の許可を行わざるを得ないのが実態である。この点については今後ベトナムのエネルギー分野における一つの懸念点として挙げられよう。

PDP8公布により再開が期待される投資

また、本計画の公布が遅延が発生した背景としてベトナム国内の政局なども挙げられる。13年より汚職防止中央指導委員会は政府傘下の委員会から共産党傘下の組織になり、「聖域なき反汚職闘争」と銘打った闘争激化に繋がった。なかにはエネルギー系企業の元役員の高官の解任なども含まれ、22年だけでも高官党員の交代が複数続いている。これにより意思決定者の不足と各種プロジェクトの停滞が各分野で続いている状態である。

また、個別案件レベルでもPDP8公布の遅れによる影響は出ている。たとえば、ベトナムが注力する洋上風力の開発プロジェクトも無期限延期となっており、T&T Groupのグエン・チー・チャン・ビン氏はVietnam Investment Review紙23年3月9日掲載の記事※2にて「PDP8が保留になっている現状を考えると、(当初の予定の)30年までの7GWの洋上風力発電の開発は困難になる」と述べ、「予定地の沖合や海上などの洋上風力に必要な実地調査や風力評価なども布告「11号/2021/ND-CP」の承認保留により、企業や個人による海上・海中資源の活用を妨げられている」と懸念を表明していた。

今回のPDP8公布により日系企業を含めたエネルギー分野の各事業者や投資家は改訂PDP7より持ち越された案件などへの投資検討を再開することが予想され、停滞していたエネルギー分野での投資が再び活発になることが期待される。

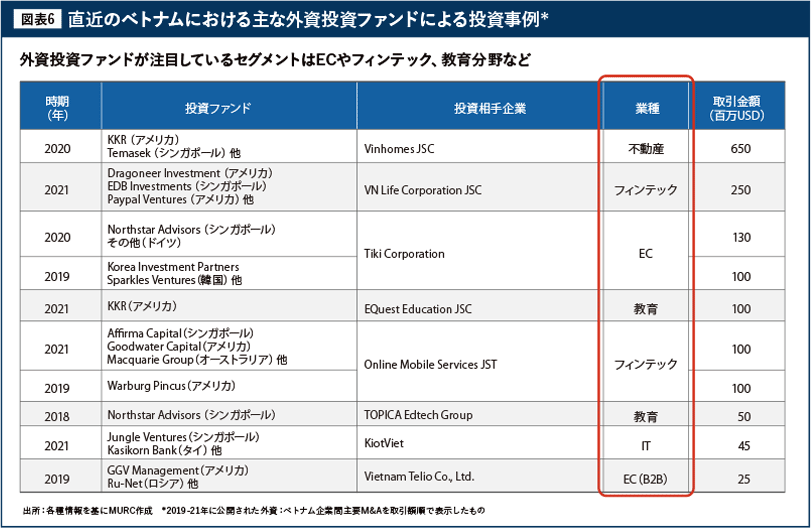

3.今後の有望分野と参入課題 今後、同国において有望な分野はどこになるのか。2023年の4月には人口が1億人を突破するベトナムにおいては、内需分野をはじめ、どの分野も有望といえるが、有力投資ファンドのベトナムへの投資事例を俯瞰してみると、金融、エネルギー、不動産などの分野が主である。加えて、今後国民1人当たりGDPも増加傾向にあり、さらなる内需拡大が見込まれる小売りやECやフィンテック、教育分野なども浮かび上がってくる(図表6)。

例えば、日系においても近年小売り分野ではアパレルや、雑貨などの投資事例が見られ、活発な日系企業の投資意欲が見て取れる。具体的な投資事例としては、ユニクロが19年12月にベトナム初店舗を、良品計画が20年11月にホーチミンに1号店をオープンさせた。

また、エネルギー分野における投資も活発である。ベトナム政府は50年までの温室効果ガスの排出量実質ゼロ(カーボンニュートラル)を目指しており、脱炭素に向けた施策を進めている。日系企業各社もこの分野での投資は活発である。ENEOSはベトナム最大手の国有石油製品販売会社Vietnam National Petroleum Group(ペトロリメックス)への出資により川上のLNG調達から川下の小売りまでの一気通貫を図っている。同時に、エネルギー大手JERAも再生エネルギー事業者に出資するなど日系企業の投資も活発化している。

一方で、参入における障壁もみられる。国際協力銀行による「わが国製造業企業の海外事業展開に関する調査報告」によると、日系製造業各社の同国における課題として上位に上がるのは「法制の運用が不透明」「他社との厳しい競争」「労働コストの上昇」「管理職クラスの人材確保が困難」などが挙げられる。法規制の運用については、例えば前述のエネルギー分野においては国家エネルギー政策であるPDP8の施行が遅れに遅れており、政府の方向性・許認可姿勢が不透明な中、企業の投資活動が停滞している傾向も見られる(前述コラムPDP8参照)。

また、裾野産業の未成熟による現地調達率の低さからくる原材料・部品調達、物流コスト上昇による近年の業績悪化も在ベトナムにおける企業活動においては悩みの種である。人件費は域内では依然として安価なものの年率5-6%で上昇しており、今後は労働集約型のモノづくりから、より付加価値を意識したラインナップが各社の問題意識としてあがるようになってくるであろう。

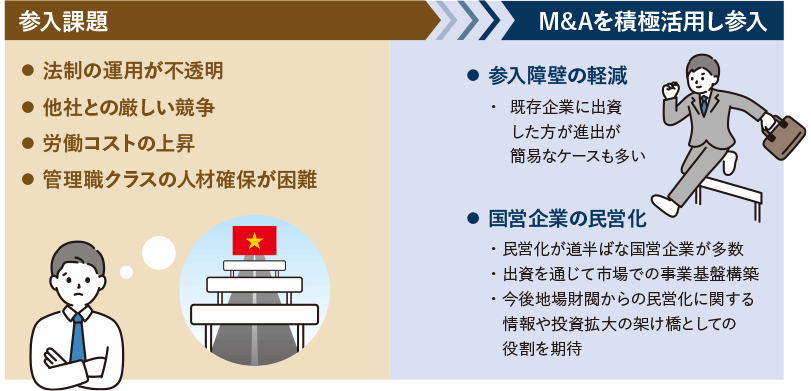

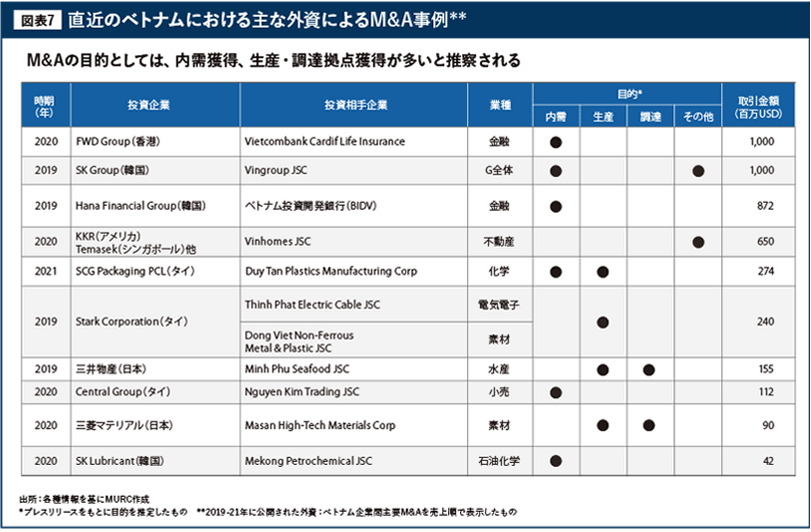

参入方式としてM&Aを積極活用する動きもみられる(図表7)。参入国ならではの商習慣、参入制約を回避するためにパートナー企業の強い販路や知見を活用する動きはどの国でもみられることであるが、ベトナムならではのM&Aの論点として2点挙げられる。

1点目は、参入障壁の軽減を図ったものが多くみられることである。規制業種を中心に許認可の手続きは新規企業設立より既存企業に出資した方が簡易なケースも多い。特に地場の有力な入札情報やライセンス取得に時間がかかるエネルギーや不動産分野などでは外資単独では中央政府、地場政府との折衝や許認可取得に時間を要するケースが高く、結果として相対的に地場企業とのアライアンスニーズが高い。

2点目として、国営企業の民営化の進展が今後、日系企業にとっても大きなポテンシャルとして見込める点である。すでに1986年のドイモイ政策以降、政府は国営企業の民営化を推進しているものの、現在でも約500社の国営企業の民営化が道半ばとなっている(第2章コラム「国営企業民営化」にて後述)。例えば、韓国大手SK Groupは、ベトナムを戦略的エリアと位置付け、近年マサングループやビングループなど地場の大手民間財閥への投資を実行しているが、この狙いとしては出資を通じて市場での事業基盤構築を図るとともに、今後地場財閥からの民営化に関する情報や投資拡大の架け橋としての役割を期待しているといわれている。

また、地場企業からみた日系と組むメリットの訴求も重要な要素である。例えば同国における成功事例として消費財大手のユニ・チャームの事例が挙げられる。同社は2011年に地場の同業ダイアナ社を買収した。当初は欧米系の競合が業界首位であったが、17年前後に逆転し、足元では業界首位となっている。日系の技術力、生産に関するノウハウやブランド力とあわせ、パートナー企業の販売力やローカル目線でのマーケティング、ビジネスセンスがうまく融合した例といえる。

一方で、買収後のPMI(Post-merger integration)に苦労している企業も多い。例えば重要事項の見落としや想定していた販売ネットワークを出資先が有していない、また、元々いた経営陣と出資後に関係悪化が生じ退職してしまい、経営に空白が生じてしまうなどの例もみられる。適切な情報収集と併せ、理想と現実のギャップをもとに、双方のビジョン・経営目標の設定やシナジー創出、各種制度設計について戦略的に手掛けていくことがベトナムにおいて従来以上に重要となっている。