2030年 タイの消費財・ 小売りビジネスの未来 ~分断・三極化する世界で日系企業に求められる戦略

公開日 2023.08.09

「三極化」する小売りチャネル

続いて、タイにおける小売りチャネルの競争環境が2030年にかけてどのような変化をしていくのか、

冒頭でご覧頂いた伝統的小売/近代的小売/ECの3つの形態のチャネルの観点から、それぞれ考えていきたい。

1. 東南アジアの中でもタイ独特の業界構造の変化

まずは伝統的小売/近代的小売/ECの3つの形態のチャネル、それが2022年から30年にかけてどのように変わっていくのか、その構成比(予測)をASEAN主要6ヵ国の中で比較してみる(図表5)。

ASEANは6億人を超える人口を抱える魅力的な消費市場として注目を集めている一方で、単一市場として捉えることができない難しさを持っていることは衆目の一致するところだろう。このチャネル構成比を例にとってみても、一様ではないことは明らかだ。

EC割合と伝統的小売割合の推移という観点で比較すると、各国で伝統的小売割合が減り、EC割合が拡大する方向にシフトする様が見て取れる(図表6)。伝統的小売が徐々に淘汰され、ECを中心に置き換わっていく流れ、これは想像に難くないだろう。

ただ、その中で、タイにおいては固有の将来変化を示している。伝統的小売の割合はそのままで、ECが伸び、結果として近代的小売の割合が減るという他の国とは異なる進化をしていく可能性が高いと見ている。その背景をそれぞれ紹介していく。

2. 独自の価値提供とデジタル化によってサバイブする伝統的小売

まずは伝統的小売だ。日本をはじめ多くの先進国では、伝統的小売であるパパママショップ・個人零細商店をチェーン店・大型店が駆逐していった歴史があるが、タイでは引き続き残ると見立てている。その背景を3つの観点から説明する。

まず、1点目は政府による伝統的小売の保護である。コロナ禍でのロックダウンは全ての小売店舗に経済的なダメージをもたらした。その後、消費刺激策として、小売の中でも伝統的小売で使える50%オフクーポンを発行した。これは政府が半額負担することで成り立っているクーポンであり、伝統的小売に従事する人への優先救済措置である。

伝統的小売への従事者が多い中、淘汰されることにより発生する連鎖的な悪影響を国として防ぎたいという思惑である。政府としてこれからも伝統的小売を保護して存続させようとする意向は続くと考えられている。

2点目は、伝統的小売に特有の「融通」という提供価値が近代的小売やECの間隙を埋めており、消費者からの支持を集め続けている点である。例えば、タイの伝統的小売ではトイレットペーパーやタバコを1個・1本単位で販売する「バラ売り」であったり、アルコール飲料を時間に関係なく販売する※2「時間外売り」などのように、小売チェーンでは対応できない領域を手掛けている。

また、よく来る顔馴染みの顧客には「ツケ払い」を認めるといったように、一定の層が持つニーズに「融通」を効かせて応えられるのが伝統的小売の価値であり、支持されている理由の1つである。この大手小売・チェーン店がアドレスしづらい消費者ニーズを埋める役割として、引き続き存在意義が残るだろう。

3点目としてDXを通じた進化を挙げる。フロントエンドで顧客に対して提供するハイタッチな価値は今後も残しつつ、裏側のDXによる生産性改善が伝統的小売の生き残りを支援すると考えている。

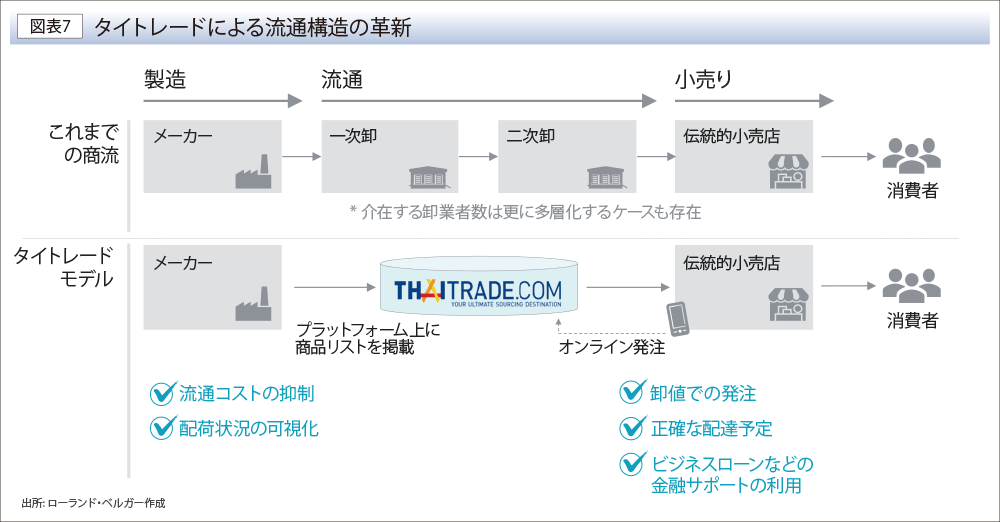

これまでは小規模かつ多数のディストリビューターが流通の大部分を占め、課題も大きかった流通構造だが、メーカーと小売店を直接つなぐディスラプター(破壊的イノベーター)が登場し、その状況が一変しようとしている。タイにおいてはタイトレードがその代表格であろう(図表7)。DXを通じた生産性・収益性の改善が進み、引き続きECや近代的小売に対しても伍していける存在になっていくと考えられる。

実際、先行する中国市場ではアリババが子会社のAli LSTを通じて、中国全土の伝統的小売のDXを進めて大きな成果を生み出している。これまでブラックボックスだった、メーカー→流通→伝統的小売→消費者の一連の流通フローをデータで見える化し、デジタル技術でサプライチェーンやマーケティングの最適化を実現したのである。結果、アナログで非効率だったオペレーションをデジタル化することで、伝統的小売における各店舗の生産性は飛躍的に向上した。

同時に、消費財メーカー側も伝統的小売の各店舗のカバー率の向上、有望な店舗へのリソース傾斜配分によるROI改善、購買データに基づく新商品開発による売上増加、といった目覚ましい成果をあげている。例えば、中国のスナックメーカーBaicaoweiは店舗の購買データから顧客の嗜好を分析し、テイスト・パッケージに反映させた新商品を次々と展開し続けることで、競合よりも45%高い店舗あたりSKU※2を実現させている。

各消費財メーカーにとっては、巧く伝統的小売を活用できるか否か、が勝ち残りの条件となるのではないだろうか。

※1 タイではアルコール飲料の販売時間が規定されており、通常0〜11時、14〜17時の間は購入できない

※2 Stock Keeping Unit(ストック・キーピング・ユニット)の略で、受発注・在庫管理を行うときの、最小の管理単位

3. 消費者ニーズに応えながら、 進化・拡大し続けるEC市場

タイはASEAN諸国の中でも高い成長率でECが拡大している。ASEAN主要6ヵ国の2019-22の年平均成長率は39%だったが、タイは47%と域内でも高い水準である。

新型コロナウイルスによる外出規制がEC利用を後押しした側面もあるが、UOB Asean Consumer調査によると、タイ消費者の95%が今後もオンラインでの食品購入を継続する意向を示しており、消費者の需要は底堅い。

Thai e-Commerce Associationの発表によると、22年時点で約220億ドル(約3兆円)規模の市場は、25年には約430億ドル(約4.4兆円)へと引き続き拡大傾向が続く見込みである。

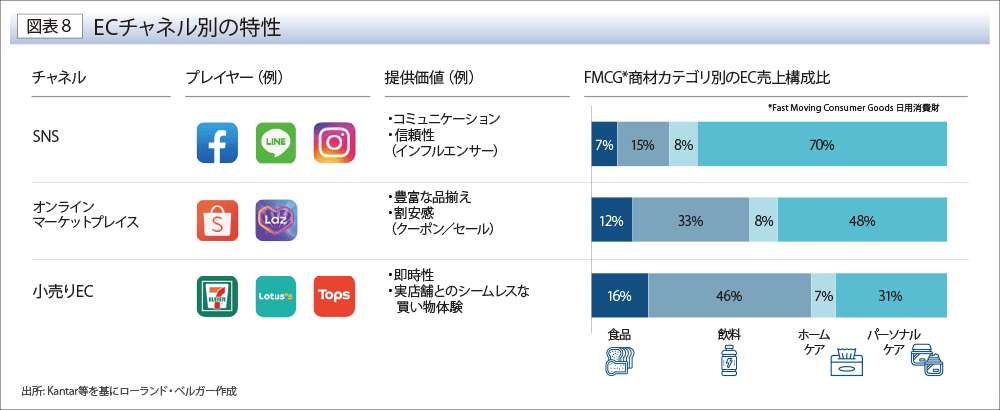

ECの各チャネルに目を向けてみると、黎明期はSNSでの取引が中心だったが、ShopeeやLAZADAのような大手オンラインマーケットプレイスの登場により市場として確立。その後も、小売店舗のEC展開といったように、ECの中でも新たなチャネルが登場しながらタイのEC市場は拡大の一途を辿っている。各チャネルは特性が異なっており、タイムパフォーマンスや新たな体験価値などの消費者ニーズに次々と応えていきながら、常にECは進化し続けている(図表8)。

また、昨今最もホットなトピックの1つは「ライブコマース」ではないだろうか。デジタルプラットフォーム上で、ライブ配信をしながら配信者が商品を紹介し、視聴者とコミュニケーションを取りながら販売する新たな売り方である。Facebook LiveやShopee Liveといったように、それぞれのアプリ上で提供されるライブコマースという新たな売り方がタイのEC拡大をさらに牽引している。

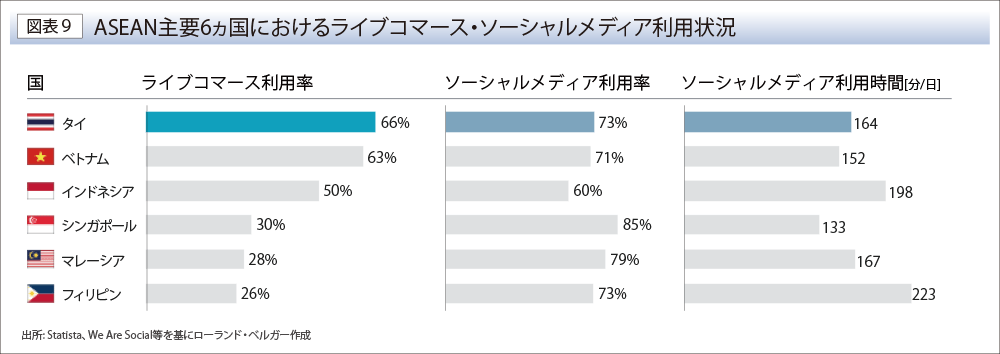

タイのライブコマース市場は22年に約22億ドル(約3,000億円)規模であり、既にEC売上全体の10%を占めている。日本ではライブコマース市場規模が約500億円で、EC全体に占める割合が約0.3%ということを考えると大きなギャップがある。日本にいると、この大きな変化に気付きづらいかもしれない。

特にタイは他の国と比較してもライブコマースの利用率が高い(図表9)。ソーシャルメディア利用率や利用時間といった観点よりも、人とコミュニケーションしながら買い物することを好むタイ人の「文化的側面」にフィットしていることが利用率の高さにつながっていると考えられる。

このライブコマース、有望な販売チャネルの1つであると同時に、リアルタイムで顧客のフィードバックが得られる点も特徴の1つだ。ライブコマースで得られた顧客の声をデータとして収集して、商品・サービスの改善に役立てているブランドも多い。

さらなる成長が期待できるEC、その原動力の1つであるライブコマースへの対応は喫緊の課題とも言える。

4. 財閥による寡占化・PB化が進み、激しい競争に晒される近代的小売

サバイブする伝統的小売、拡大するECの動きに伴い、タイにおいて相対的にチャネル全体として劣勢になるのが近代的小売である。さらに、近代的小売の中での競争自体もより厳しいものとなり、業態の中での優勝劣敗も鮮明になっていくだろう。品揃え、価格、体験、立地、などで特徴的な価値がないと、中庸・中途半端では選ばれにくくなっていくことは間違いない。

タイの近代的小売は財閥の影響力が大きいことで有名である。事実、財閥の1つであるCPグループは近代的小売市場のうち約30%のシェアを占めている。CPグループが手掛ける7-ELEVENはタイのコンビニエンス市場の約85%を占め、MakroとLotus(2020年買収)はハイパーマーケット市場で約60%のシェアを占める。

このCPグループは小売業界において、川上の食品から川下の小売りまでVCを拡張させ、出口となる小売りも幅広い業態に展開し、コングロマリットとしてのグループシナジーを最大限発揮させている。M&Aをはじめ、強者が採るべき戦略を着実に実行することで、財閥による寡占化のトレンドは今後も続くと考えられる。

さらに、リアルの店舗だけでなく、True moneyという決済アプリを手掛けるAscend Moneyにも出資しており、グループ傘下の7-ELEVEN全店の決済手段として普及させているだけでなく、グループ外店舗の決済手段としても展開を図っている。その狙いは、一人一人の顧客の購買データを拡充させ、販促・品揃え・出店の高度化、PB(プライベートブランド)商品の開発強化につなげていくことだろう。

結果として、中小の近代的小売プレーヤーにとって競争環境はさらに厳しくなり、消費財メーカーとしては、棚の確保がますます困難になっていく状況になることは想像に難くない。

2030年の未来像を踏まえ、日系企業はどうすべきか?

これまで説明してきたように2030年に向けてタイの消費財・小売りビジネスは、消費市場と業界構造の両面で大きな環境変化が起きうることが予見される。最終章では、このような状況の中で変化を好機として捉え、さらなる飛躍を実現するためにはどうしていくべきかについて論じてみたい。

1.自社の提供価値の磨きこみ

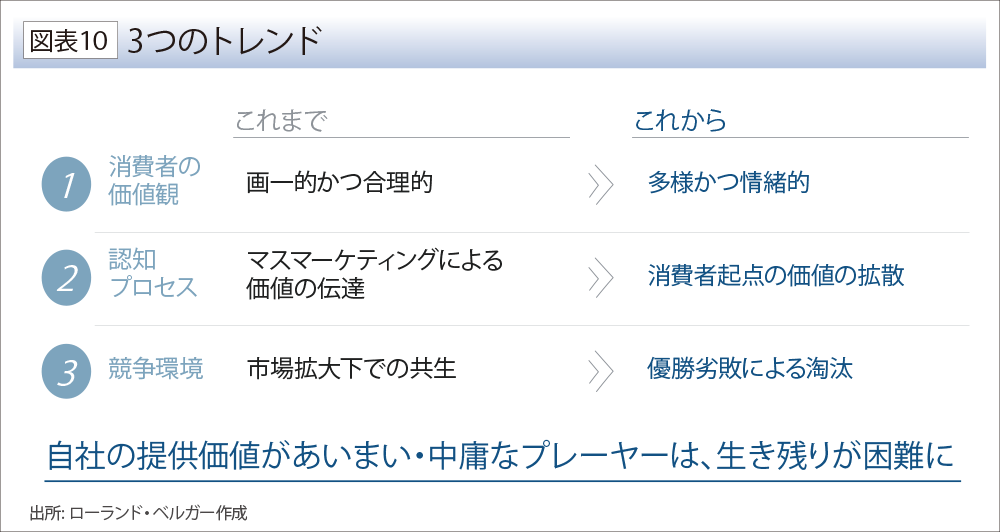

まず、大前提として「消費者に対して提供する価値」がこれまで以上に重要となる。消費財メーカー・小売事業者のどちらであっても、あらためて自社の価値を見つめ直し、磨きこみを行わなければ生き残りは難しくなるだろう。その理由は大きく3つある(図表10)。

まず1つ目は、消費者の価値観が「画一的かつ合理的」から「多様かつ情緒的」に変化していく点だ。これまでのタイ市場においては、極言すると「より良いものを、より安く」といったシンプルかつ合理的な価値観を持つ層がマスマーケットを構成していた。

一方で、2030年にかけてはZ世代の割合の増加に伴い、価値観は多様化する。Z世代が重視する情緒性、これを一口に語るのは非常に困難である。流行りに敏感で自分自身を表現・発信する「ソーシャルアクティブ層」、地球環境や倫理観への問題意識が高い「自分らしさ追求層」、斬新さやスリルを好む「好奇心旺盛層」など、多様な価値観を持つ消費者の集合体である。

このように価値観が多様化された消費市場においては、どのセグメントに対してどのような価値を提供していくかが重要である。提供価値があいまいなプレーヤーは、消費者から選ばれなくなっていく。昨今、ジャパンクオリティだけでは通用しなくなりつつある中、これまでの戦い方・勝ち方の延長線上では厳しくなっていくだろう。

2つ目に、消費者の認知プロセスが「マスマーケティングによる価値の伝達」から「消費者起点の価値の拡散」にシフトする点だ。これまではTVCMを中心に企業側からの一方的な発信を通じて、多くの消費者の認知を形成してこれた。

しかし、これからのデジタルネイティブ中心の世の中においては、TVCMはもはや大きな影響力を持たなくなる。価値を実感・共感した消費者やインフルエンサーが、自ら発信することで価値が拡散することが主流になっていくのである。中庸な提供価値では、消費者に認知してもらうことすら難しくなる。

3つ目は、業界構造の変化に伴い、競争環境は「市場拡大下での共生」から「優勝劣敗による淘汰」の傾向がより強まっていく点だ。これは第2章で説明したとおり、特徴的な価値がない中途半端な店舗は、さらに存在感を高める財閥系の店舗や、利便性価値が高いECに伍していくことができず、淘汰されていく。また、消費財メーカーも特徴が薄い商品であれば、大手小売によるPB化の煽りを受け、激化する棚割り獲得競争を勝ち残ることは難しい。

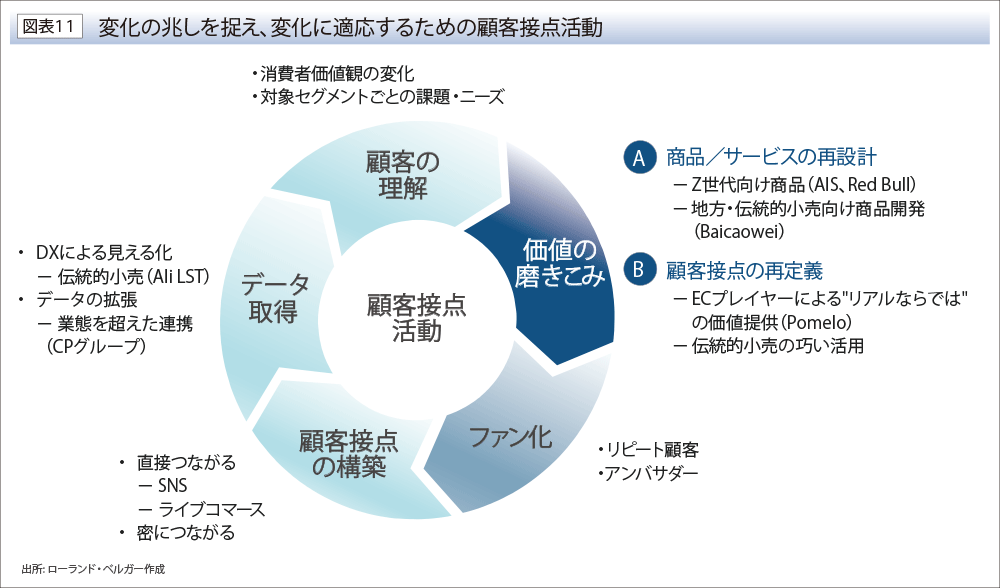

2.変化の兆しを捉え、いち早く 適応するための顧客接点活動

このように、今後淘汰されることなく勝ち残っていけるかどうかは、ターゲットとする消費者を定めた上で、勝負できる価値軸を持つことができるかどうかにかかっている。では、どのように自社の価値を磨きこんでいけばよいか。ここでは、2つの方向性を提示したい。

1つ目は、「顧客理解に基づく、商品・サービスの再設計」だ。対象のセグメントや一人一人に合わせて、自社の提供価値を合わせていく方向性だ。これまでに説明した、AISのZ世代向けパッケージプラン、MISTINEの「Natural / Real」の価値訴求、Baicaoweiの伝統的小売の商圏顧客の嗜好に合わせたスナックがその例である。

他にも、タイでRed Bull販売を手掛けるTCPグループは、22年にZ世代をターゲットとした新しいエナジードリンク「Red Bull Halls XS」を開発し販売。健康志向なZ世代に合わせて、糖分は使用せず、大きさ・価格もZ世代の特性に合わせた設計で、人気を博している。狙うべきターゲットを見極め、その価値観やライフスタイルへの理解を深めた上で、自社が持つ強みを生かした商品・サービスの差別化が求められる。

2つ目は、「顧客接点の再定義による、新たな価値提供」である。30年に向けて業界構造が変化していくとともに、デジタルとリアルは融合が進み、シームレスに行き来する消費行動が当たり前になるだろう。そのような社会において、顧客接点としての販売チャネルの在り方は、重要な論点となる。売り上げ拡大はもちろんのこと、エンゲージメント強化やデータ取得を目的に、戦略的に活用していくべきである。

タイ発のデジタル・ファストファッションである「Pomelo」は、当初ECだけでサービス展開していたが、実店舗も展開するように戦略をシフトさせた。顧客は、オンラインで商品を予約し、実店舗で試着や受け取り、またコーディネートのアドバイスも受けることができる。ECだけ/実店舗だけでは提供できない新たな体験価値を生むべく、顧客接点の在り方を再定義した例である。

また、消費財メーカーにとってみれば、伝統的小売の巧い活用も検討すべきではないだろうか。流通カバレッジの観点で、22年時点で80万店舗も存在し、30年も引き続き存在感を発揮する店舗網を使わない手はない。マネジメントの非効率さ・代金回収リスクなど、特有の課題はあるが、デジタル化によって解消されていくだろう。

また、伝統的小売のデジタル化により、各店舗でのPOSデータが取得可能になれば、さまざまな価値の創出につながる。データを基にした顧客理解において、財閥系の近代的小売を上回ることができれば、差別化された人気商品を武器に、近代的小売との棚割交渉も優位に進められるだろう。

こうした「価値の磨きこみ」を実践していくためには、前段として顧客接点を構築し、そこから取得したデータを基に顧客の理解を深めていく、といった活動が必要となる(図表11)。一連の活動を通じて、独自性ある価値によりターゲットのロイヤルティを高めていければ、リピート購入やアンバサダー化が期待できる。

これは、ビジネスへのインパクトだけでなく、顧客との密なつながりから、よりリッチな顧客データを獲得できるというメリットも大きい。このサイクルを回し続けていくことで、変化の兆しを捉え、変化にいち早く適応していくことができる。

今まさに、不確実性が増し競争が激化していくタイ市場において、日本企業が引き続き存在感を発揮できるか、という大きな岐路に来ているのではないだろうか。これまでの延長線上で考えるのではなく、不確実性をマネージしながら日本企業として勝ち残っていくための事業マネジメントを、真剣に再検討すべき時期にきていると我々は考えている。

インタビュー – ブンロード・ブルワリーグループ

タイの大手ビールメーカーである「シンハービール」は、ブンロード・ブルワリーグループに属して事業を展開している。ブンロード・ブルワリーの子会社である「ブンロード・トレーディング」と「シンハー・ワールドワイド・インターナショナル」の最高財務責任者(CFO)と最高戦略責任者(CSO)であるヴォラパット・チャワナニクン(Vorapat Chavananikul)氏にタイ消費者の価値観や購買行動の変化などについて聞いた。

Q. 会社の歴史と現在の事業について教えてください。

ブンロード・ブルワリーは90年前に設立され、アルコールや飲料水、ソーダといった飲料事業からスタートしました。これらが私たちの主力事業です。最近では新製品「シンハーレモンソーダ」をリリースし、炭酸飲料市場に進出しています。そして、アサヒビールをタイで生産・販売するライセンスを持っています。また、亀田製菓との合弁会社である「シンハー・カメダ・タイランド」を設立し、米菓事業にも拡大しました。それに加えて、日本のパートナーである「ファームデザインズ」と「個室会席北大路」といったレストラン事業も展開しています。他にも「シンハエステート」といった不動産事業や「バンコク・グラス」といった容器包装事業も手がけています。私たちは自社の強みである消費者向けビジネスの経験や強い営業とマーケティング、多様な流通チャネルを活用し、飲料事業を維持しつつ、さまざまな分野で事業を拡大しています。

Q. 飲料のトレンドが変化した際に、どのように対応していますか。

また、各世代に対するマーケティング戦略はどうなっていますか。

世代によって利用する流通ルートは異なります。以前は伝統的小売と近代的小売りの両方で、小売店への営業とマーケティングに力を注いでいましたが、現在はオンラインチャネルにも注力しています。オンラインショッピングの成長が予想されるため、私たちは「シンハー・オンライン」というオンラインストアにも取り組んでいます。

さらに新しい世代は、手軽で便利なサービスを求める傾向があります。飲料水は重たいものなので、店頭での購入が嫌われることもあります。そのため、私たちは飲料水を毎月定期的に配達するサービスを提供しています。

Q. Z世代は買い物を楽しむライフスタイルを持っているとされていますが、それに対してどのように考えていますか。

「Z世代」の考え方は、「幸せを待つ必要がない」という考え方が根底にあります。彼らは買い物を楽しむことが好きです。したがって、私たちは顧客がお金の使い道を考えている時期を重視したマーケティング戦略を立てる必要があります。

例えば、オンラインストアが割引を提供する4月4日、5月5日、6月6日などの特定の日付には、特にマーケティングに力を入れます。また、商品のプロモーションには人気の若手俳優を起用することも重要です。私たちはトレンドや顧客の年齢に合わせて戦略を展開し、若い世代にアピールしています。

![ASEAN主要6ヵ国の小売りチャネル別の構成割合 [金額ベース、2022-2030]](https://th-biz.com/wp-content/uploads/arayz/2023/08/features_202308-06.png)

![ASEAN主要6ヵ国の小売チャネル別の構成割合の推移 [金額ベース、2022-2030]](https://th-biz.com/wp-content/uploads/arayz/2023/08/features_202308-07.png)