アジアとともに未来を創るスタートアップと創造都市

公開日 2024.01.10

地政学的リスクの顕在化が進んだ世界経済 世界を震撼(しんかん)させた新型コロナウイルス感染症による混乱も約3年の時を経て収束を迎えたことで、世の中もようやく落ち着きを取り戻しつつあるように見えました。

しかし、2022年初頭からはじまったウクライナ戦争はまったく終息の見通しが立っておらず、米中対立のエスカレーションや中東情勢の悪化によって、世界を取り巻く情勢はこれまで以上に厳しいものになっています。さらに日本やタイを含む東アジアでは台湾有事の懸念、北朝鮮によるミサイル発射問題など多くの脅威にさらされています。

自由で開かれたインド太平洋(Free and Open Indo-Pacific, FOIP)の実現には、あらゆるレベルでのASEANとの戦略的互恵関係の構築が不可欠であり、そうした認識をより一層共有していくことが重要となります。

2024年の事業を展望するにあたり、上記のような地政学リスクや経済安全保障に関するリスクの顕在化への対応を避けて通ることはできません。

国家間の緊張や地域紛争などによるリスクは、企業経営では原材料の調達問題や物価の高騰などへとつながることから、グローバルサプライチェーンの再構築が急務になっています。

もちろん、これまでも東南アジアやメコン地域での事業展開に際しては、各国の政情不安、ハイパー・インフレーション、洪水や地震など、自然災害への対応などについてのリスクを勘案したうえでリージョナルサプライチェーンの構築が進められてきました。

私たちも産官学が協力することで、製造業におけるタイプラスワン戦略や日タイ・日メコンでの戦略的互恵関係の構築に向けて、さまざまなプロジェクトに取り組んできました。

こうしたプロジェクトは、地域事業戦略としての意味合いのみならず、自然災害への対応としての危機管理マネジメント、中国の影響力に対するリスク分散、グレーターメコンサブリージョン(GMS)構想などの意味合いもあり、企業レベルに留まらずメコン地域における日本の立ち位置を確保していくための取り組みでもありました。

残念ながら、このような私たちの危機意識は、企業レベルでのコスト削減の一環としてのリージョナル戦略という意味では広く製造業を中心に浸透したものの、国家や国民の安全を経済面から確保していくという「経済安全保障」という意味では、必ずしも広く共有されたわけではありません。

しかし、直近の数年間で世界情勢が急激に悪化したことにより、現在では多くの人がこうした問題意識や危機意識を「当事者」として共有することができるようになりました。

国際情勢の緊迫化によって揺らぐ秩序 東西冷戦の終結後、多くの貿易協定が締結されることによる自由貿易の推進が世界経済を発展させるとの考えのもとで進められた貿易の自由化は、米国を中心とする先進工業諸国や中国経済発展にも大きく寄与するとともに、ASEAN諸国もこうした恩恵を少なからず受けてきました。

米国を中心に経済的な開放性を促すことによって各国の自由な交易を促進し、さまざまな国際機構を通じて政治的な互恵性を高め、ルールに基づく国際秩序の構築を通じて国家間の関係性が深まることが期待されていたのです。そこでは、力の支配ではなく法の支配によって国際紛争は平和的な手段で解決されると考えられていました。

しかし、自由な経済活動の拡大が互いの国家を豊かにし、経済的な結びつきと法の支配に基づいた秩序によって戦争によるコストを増大化させて、軍事を相対化させるという第二次世界大戦以後の米国を中心とした国際社会の取り組みはここ数年間で一気に後退してしまいました。

また、リーマンショックやコロナ禍によって、米国などの先進国においても国内の不況や貧富の格差の拡大の不満が高まり自国主義が強まったことで、そうした不満のマグマはグローバル化した経済や経済的リベラリズムに対する反発の高まりへとつながることになったのです。

国際情勢の緊迫化によってルールに基づく秩序が大きく揺らいだことに、再びパワーポリティクスが台頭し、経済活動もまた政治的な駆け引き材料として用いられるようになってしまいました。

こうした中、企業経営においても、地球温暖化問題やパンデミック(世界的大流行)や自然災害といった危機への対応に加えて、国家間・地域間の対立をはじめとする紛争の危機という重層的かつ複合的な危機への対応が不可欠となっています。

残念なことに、世界各国が協力してよりよい社会、誰もが平和に暮らせる世界へと単線的に発展していくわけではなく、私たち人類はまるで歴史をさかのぼりながら韻を踏んでいるかのようです。

このような危機的ともいえる現在の状況を悲劇にしないために、私たち一人一人が何をすべきなのか、何ができるのかを考えることが大切です。

過去800年間にわたって危機の歴史を研究してきた元IMF(国際通貨基金)チーフエコノミストでハーバード大学教授のケネス・ロゴフ氏は著書『THIS TIME IS DIFFERENT:Eight Centuries of Financial Folly』において、多くの人はもっともらしい理由があれば、「今回だけは違う(this time is different)」と思い込み、危機に正面から向き合わない傾向があると指摘します。

その結果として、危機の兆候があるのに、そこから目を背けることでそれが深刻な危機へと発展してしまうことになると警鐘を鳴らします。日本やアジアを取り巻く国際情勢においても「日本は大丈夫」、「誰かが何とかしてくれる」といった問題意識・危機意識の欠如が深刻な危機へとつながる可能性があることを企業経営においても想定しておかなくてはならないでしょう。「危機」を「悲劇」にしてはならないのです。

ASEAN有識者の見解と日本のプレゼンス 地政学リスクの顕在化と経済安全保障が複雑性を増していく中で、日本にとってのASEANとの関係性の構築の重要度は高まっています。

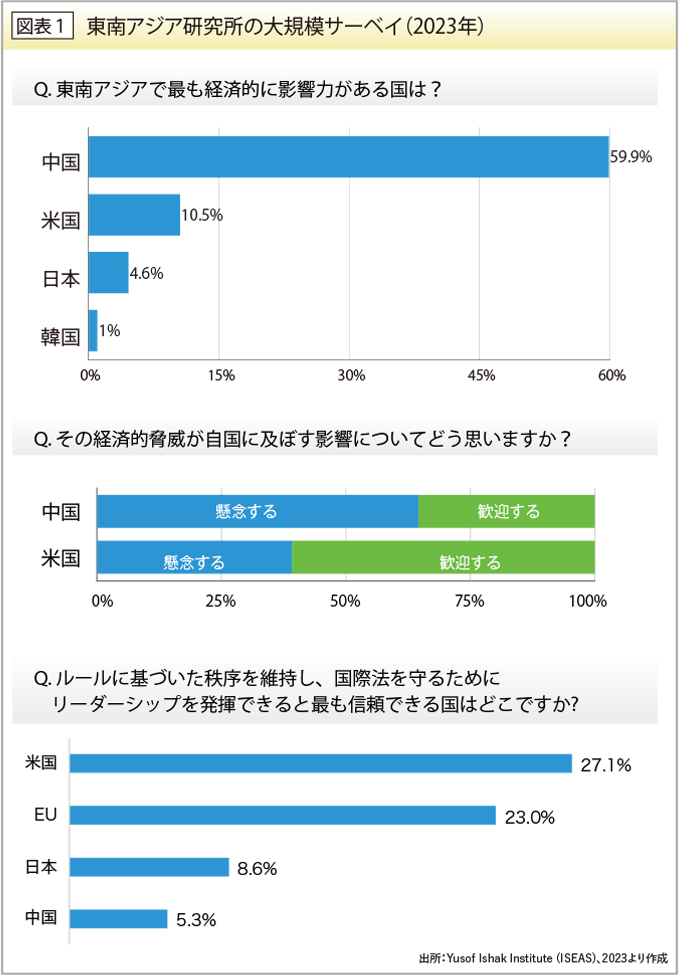

こうした中、ASEAN諸国からみた日本・米国・欧州・中国との関係性はどのようなものでしょうか。この点について、シンガポールにある東南アジア研究所(Yusof Ishak Institute〈ISEAS〉)の大規模サーベイ調査「The State of Southeast Asia 2023」を取り上げてみてみましょう。

本調査ではASEAN各国の学術機関、政府機関、シンクタンクなどに所属の有識者1,300人に対して、ASEANがおかれている現状や直面している課題などに関する質問を行っています。この中で、「東南アジアで最も経済的に影響力がある国は?」という質問がありますが、第1位は中国(59.9%)が最多で、第2位の米国(10.5%)や日本(4.6%)、韓国(1.0%)を圧倒しています。

ただその一方で、「その経済的脅威が自国に及ぼす影響についてどう思いますか?」という問いには、当該地域に対する中国の影響力が拡大に対して64.5%が懸念を示し、歓迎すると答えた35.5%を大きく上回りました。そして、米国の経済的影響については歓迎するが65.7%で、懸念するが34.3%となっています。

また、同地域に対する政治的・戦略的影響力が大きい国についての質問では、中国(41.5%)、米国(31.9%)、日本(1.9%)、韓国(1.7%)という結果となっています。そして、政治的・戦略的影響が自国に及ぼす影響については、中国が自国の政治的・戦略的脅威になり得ることに対しては懸念すると答えた割合が68.5%に達し、歓迎すると答えた31.5%を大きく上回っています。

こうした結果からもASEANの有識者は政治的影響力や経済的影響力を強める中国に対しての警戒感を強く持っていということが分かります。また、米国に対する政治的・戦略的影響力については、歓迎するが55.8%で、懸念するが44.2%となっており、米中の対立に巻き込まれたくないという思惑が見え隠れします。

この他には、「ルールに基づいた秩序を維持し、国際法を守るためにリーダーシップを発揮できると最も信頼できる国はどこですか?」との質問に対しては、米国(27.1%)、EU(23.0%)、日本(8.6%)、中国(5.3%)という結果となっています。

このようにASEANの有識者は、経済面で中国への依存度が高まっていることから、中国との経済的な関係を可能な限り良好に維持したい一方で、依然として政治面では中国に対する警戒感は強く、米国やEUとの関係性も重視していくという実利主義的なスタンスを保っていることを理解することができます※1。

ただ、残念なことに、少なくともASEANを代表する1,300名人の有識者の見解としては、米国や中国と比較した場合の日本の政治・経済の両面におけるプレゼンスや期待は総じて低いと言わざるを得ません。また、ルールに基づいた国際秩序を守るための日本のリーダーシップに関しても、米国と欧州と比較してもケタ違いに日本への期待が小さいということが分かるでしょう。

※1 石川幸一(2023)「中国とASEANの経済協力と行動計画(2021−2025)」『世界経済評論インパクトプラス』第22号、http://www.world-economic-review.jp/impact/plus/impact_plus_022.pdf(2023年12月2日閲覧)を合わせて参照ください。

競争力が弱まっていく日本と成長するアジア諸国 こうした見解は、日本人としては少し寂しい気もしますが、日本の名目GDPは日本の人口の3分の2であるドイツ(約8,000万人)に抜かれて世界第4位となり、数年後にはインドに抜かれて第5位になる見込みです。

日本の人口は世界で第11位ですが、国の平均的な豊かさの指標である一人当たりGDPでは世界で31位となっています。この順位は円安が反映されていない時点ですので、円安の値が反映される来年度はさらに数値は悪化することになりますが、実は円安は問題の一部でしかありません。

アジア開発銀行の資料によると、2000年から2022年度までの生産年齢人口当たりの実質GDPの成長は日本が30%成長なのに対して、韓国や台湾はそれぞれ約200%と210%となっており、デフレや円安のみの問題ではないことが分かります。

日本は少子高齢化や円安の影響を差し引いた実質ベースでの成長率も低く、数量ベースでの付加価値創出の弱さが停滞の大きな問題となっているのです。中国に名目GDPを抜かれた後も日本との差はあっという間に大きく広がり、いまやGDPの差は約4倍に開き、中国の国防費は日本の3~4倍となっています。

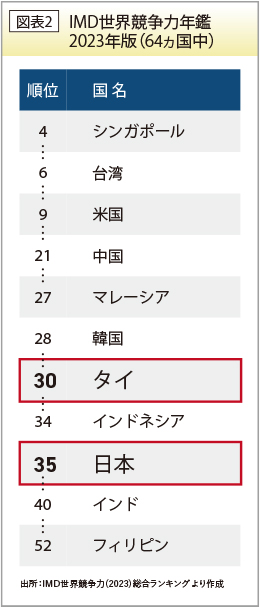

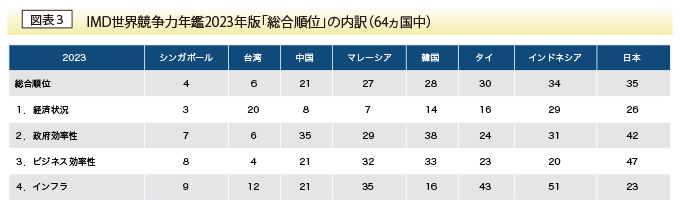

このように年々、競争力が弱まっていく日本ですがIMD世界競争力年鑑(2023年)においても、過去最低の35位となっています。そして、欧米諸国や中国・韓国・マレーシアだけでなく、気がつくと遂にタイの後塵(こうじん)を拝する結果となっています。さらに、インドやフィリピンもすぐ後ろに迫っているということに、皆さんはお気付きでしょうか。

「政府効率性」と「ビジネス効率性」が低い日本 ここでIMDの競争力の指標についてもう少し詳しくみてみましょう。

まず日本と他のアジア諸国を比較すると、日本は「政府効率性」に加えて「ビジネス効率性」の順位が低いことが分かります(図表3)。政府効率性の順位が悪いのは日本人であれば既に多くの方々が理解していることだと思いますが、なんとビジネス効率性は政府効率性と比べても、さらに低いランクとなっています。

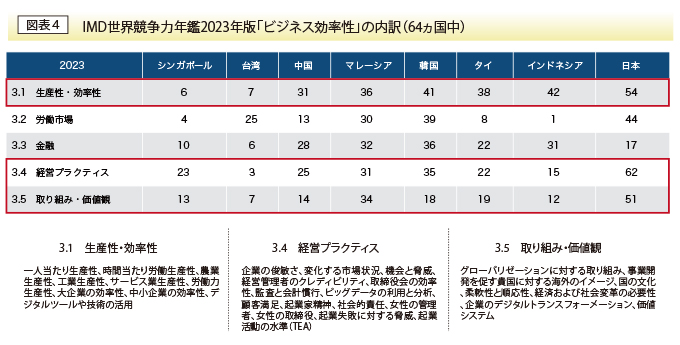

ちなみにビジネス効率性は、生産性・効率性、労働市場、金融、経営プラクティス、取り組み・価値観の指標を総合して作成されていますが、いずれの評価項目においても非常に低くなっています(図表4)。

日本のビジネスパーソンであれば、「そんなことはないはずだ!」と思われるかもしれませんが、それぞれの評価項目の中身をみてみると、各生産性の低さ、デジタル対応への遅れ、企業の俊敏さや経営者の能力、取締役会の効率性、起業家精神や起業家活動の低さ、グローバル化への対応や社会経済の変革意識など、いずれも日本(企業)が強いとは言えない部分であることが分かります。

日本経済の成長期を知る中高年以上の方々にとっては、こうした現実を直視するのはなかなか難しいことかもしれません。

もっとも、アジアや世界でご活躍の本誌の読者の皆様は、年々低下していく日本のプレゼンスを肌感覚で理解されていると思います。とは言いつつも、改めてこうしたサーベイの結果を目の当たりにすると、少し残念な気持ちになってしまうのは私だけではないはずです。

ですから、こうしたサーベイに拒絶反応を起こす人がいることも理解できますし、講演などでこうした話題が出るとランキングのつくり方がおかしいと怒り出す人もいます。もちろんランキングには、さまざまな問題があることも確かなのですが、同時に多くの指標で日本のプレゼンスが低下していることも確かなのです。

日本には日本の良さがあり、日本はそうしたランキングでは数値化することのできないような資源を有した素晴らしい国であることには変わりがありません。ただ、それは他の国も同様で、タイにはタイの良さがありますし、中国にもそれぞれの素晴らしいところがあります。

選ぶ立場から選ばれる立場への転換を受け入れること 大切なことは、日本の企業や大学が選ぶ立場からアジアから選ばれる立場へと転換しているという現実を謙虚に受け入れる姿勢です。

こうした現状を受け入れたうえで、影響力や支配力といったハードパワーのみではなく、選ばれる魅力につながるソフトパワーを磨いていくことが重要となります。

これは高度職業人材をめぐる獲得競争のみではなく、現場での労働者やオフィスワーカーそして海外からの出稼ぎ労働者を日本へ受け入れる際にも同様です。日本で働きたいという東南アジア諸国の方々は年々減少しています。

経済産業省の資料によると、一般的な部長職の給与は既にタイ企業が日本企業を上回っており、私も参加したリクルートワークスの調査では、管理職となる年齢も日本より10歳ほど若くなっています。先日、ある日系メディアの方々とご一緒し「はじめてこの話をした8年前には衝撃を受けましたが、今では当たり前になってしまいましたね」と話されていたことが印象的です。

いまやニューヨークのフードデリバリーサービスの最低賃金は17.96ドル(2,716円)で、オーストラリアの最低賃金は23.23豪ドル(2,228円)なのに対して、東京は1,113円です。

タイ人とベトナム人の日本への旅行者は平均で1日当たり2.2万円消費しますが、日本からタイの旅行者は2.0万円で、ベトナムでは1.9万円です。ASEANの上位中間層人口はこの15年間で約2.6倍の1億8,600万人になっており、富裕層も3倍となっています。日本のビックマックの値段(2.83ドル)でも、2023年には中国(3.56ドル)、タイ(3.5ドル)、そしてベトナム(2.95ドル)にも抜かれてしまいました※2。

過去の栄光に浸りその頃の自慢ばかりしている人が魅力的でないのと同様に、今現在の日本の現実を直視し、反省すべきは反省して、学ぶべきところは学ぶという当たり前の姿勢が求められます。もはや、過去の日本経済の成功の余韻に浸っている余裕はないのです。

※2 藤岡資正『週刊東洋経済』12月2日号の記事を参照下さい(「日本はタイやベトナムより豊かだ」という幻想 スシローも大戸屋も日本で食べるより高い | 最新の週刊東洋経済 | 東洋経済オンライン (toyokeizai.net))。