タイの歴史の振り返りと未来展望

公開日 2024.03.10

本稿では、アジア通貨危機から洪水、クーデターと民政化に至るタイの歴史を振り返るとともに、日系企業を取り巻く過去10年の産業構造の変化を投資奨励産業、タイ財閥、事業用不動産、自動車産業、日系企業の経営課題の5つの視点から整理し、日タイ連携の今後の未来を考える。

タイの歴史の振り返りと未来展望

2000年代まで: アジア通貨危機からの復興

1990年代のタイは急速な経済成長によるインフラ基盤と都市化の進展、海外の投資による経済の活性化により堅調であったが、1997年のアジア通貨危機で経済が急速に失速。

その後、復興が進み経済は少しずつ落ち着きを取り戻し、都市部を中心に高架鉄道(BTS)や地下鉄(MRT)整備が開始された。

また、1995年には衛星放送の普及によりタイの家庭で海外の番組や音楽に簡単にアクセスできるようになった。一方で赤シャツ・黄シャツに代表される国民の二極化が起こり紛争も顕在化した。

2010年代: 洪水からの復興と成長減速へ

2011年に未曾有の大洪水がタイを襲う。首都バンコクや工場地帯を多く含むパトゥムタニ、アユタヤなど中部を中心に600万ヘクタール、被害総額は1.44兆バーツにのぼった。当時のインラック政権は復興支援策として「コメ買取政策」と「ファーストカー減税」を実施。これらの政策は国家財政に負荷が高く、また消費需要の先食いも起きたため、特需が落ち着いた2015年以降、タイ経済は低成長に減速した。

人々の消費形態も大きく変わった。消費喚起策に呼応し、車・住宅・その他消費が活性化。後の家計債務の増大の一つの契機となっている。

またこの時期は国民の意識が大きく変革した時期でもある。富の偏在の二極化に辟易とした若年層により「第3の道」が各メディアで謳われるようになる。文化面での変革も目覚ましく、アニメやアイドルといった日本文化やK-POPや整形などの韓流文化などの外来文化は若年層の民主化意識、環境意識と海外旅行需要の高まりを感じさせた。

2014年に軍部はクーデターを決行、プラユット陸軍大将は実権を掌握し、首相に就任した。日系企業の関心を集めた「デジタルエコノミー」、「タイランド4.0」などの国家方針が打ち出され、デジタル化、再生可能エネルギー、自動化などの重点産業への投資が集まった。更に東部経済回廊の開発や3空港高速鉄道、高速道路延伸などのインフラ開発も公表され、結果としてプラユット政権下10年間はコロナ禍2020年を除くと平均して約3%台の経済成長を見せた。

一方、市民目線では引き締め色が強まり、首相批判や軍部批判などに対し処罰が下されるなども為された。2016年のラーマ9世の崩御に伴い、国民は喪に服した後にラーマ10世が即位するなど、タイの歴史の大きな転換点となった。

2020年代: 民政復帰と中国投資の活発化

2019年5月には総選挙が実施されたが、第1党タイ貢献党は過半数を確保できず、親軍系政党の下でプラユット氏が首相を続投した。新政権は「BCG経済モデル」などの新政策を打ち出すが、2020年以降は新型コロナウイルスや大洪水などの災害処理にも追われた。

2023年に実施された総選挙では民主派が第1党となったが、各種の駆け引きの結果、タイ貢献党を主とした親軍派・保守派も含めた11党による大連立政権が組閣された。タクシン氏が新政権樹立後、17年ぶりに帰国したことも注目を集めた。

また、この時期の特徴として米中貿易摩擦などの影響で中国資本のタイでのプレゼンスの上昇が挙げられる。中国Alibaba社によるEC大手Lazada社の買収やJD.comの進出などが話題となり、タイの経済界の目が日系から目移りするようになったのもこの頃である。

このトレンドは2021〜23年の電気自動車分野での中国系の投資ラッシュにより鮮明となり、従来日系勢の牙城といわれたタイの自動車産業への影響が危惧され、危機感を煽ることとなった。

プラユット首相が2021年にCOP26でタイとしての脱炭素の目標として2065年ネットゼロ・エミッションを公約として掲げたのも重要なイベントである。これにより民間でも財閥系を中心に脱炭素の目標が掲げられ取り組みが強化された。

タイの未来はいかに: 揺れる政経、中国の躍進、迫る脱炭素目標

これらのタイの軌跡を踏まえると、特に洪水復興後のタイの現状をとらえて「停滞の10年」と評価する声は多い。たしかに中長期的な課題としても富の偏在、人口減少などタイの未来に関して悲観的な要素も多い。

一方で、明るい兆しもみられる。一つは地政学的な観点によるものである。足元でロシアのウクライナ進行を主とする欧州問題、昨年勃発した中東危機、米中のデカップリングなどの動きを踏まえると、ASEANの相対的なポジションは向上している。とくに各種の法制度、インフラが整備されており、域内の中核国でもあるタイをおさえることの重要性は高くなっているといえよう。

また中進国同国の課題である高付加価値産業への転換についても一部で明るい兆しが見えている。前政権の政策の目玉である東部経済回廊(EEC)の開発についてはBYDが自動車製造拠点としてラヨーン県に進出、総額178億THBの投資を実施。一方でインドのCtrlSはデータセンターの進出を公表、2024年建設開始に向けて交渉中であり、総額13億THBの投資が期待されるなど大型投資や投資実績も増加しており活発な成果を見せている。

2023年の投資実績も134件と前年に比べ14%ほど伸長している。投資額においてもFDI全体の3割にあたる386億THBが投資されており、内訳としては日本が70.5億THB、中国が41.2億THBと中国がトップになることこそなかったものの、猛追していることがわかる。

脱炭素の目標である2065年ネットゼロ・エミッションについても期待されており、政府は財閥大手に対して協力体制を求めている。更に2030年代はタイ政府が挙げる脱炭素施策のゴールが目白押しであり、電気自動車の普及目標(2030年電気自動車普及30%)や再生可能エネルギーの目標(2037年)、温室効果ガス4割削減(2030)が控えており、これに向けて自動車の電動化、農業を中心としたバイオマス社会・低炭素社会の実現などが達成できるかを注視していく必要があるだろう。

また、政治面での動きとしては民主化への動きが期待される。昨年の選挙を経て正式に文民政権に移行している。連立政権に親軍政党が入っており注視が必要であるが、民意を踏まえると今後緩やかに文民統制の強化、政策の透明性や明確性が上がってくることが期待される。

最後に、日本勢の立ち位置である。官においての貢献は高速鉄道やバンコクのみではない都市鉄道における政府開発援助や脱炭素分野などの民間連携の橋渡し役が大きく期待されている。民に関しても、中国企業の台頭はあるといはいえ、日系企業の投資のストックの積み上がりも特筆した貢献を見せており、強固なサプライチェーンを通した技術移転や人材育成においても大きな実績を築いてきた。

今後の期待される立ち位置としては継続した人材育成・技術移転のみならずタイが掲げるBCG経済モデルや脱炭素などに応えるビジネスモデルとローカルとともにASEAN市場への展開を目指せる橋渡し役であると考えられる。

投資奨励産業

BOIの政策に見える本質に変遷はないものの、TISOや発電など対象業種の修正は継続。中国の投資金額が日本を上回る。

BOIによる投資奨励政策の変遷と現状

タイの投資奨励政策を所管する役所と言えば、在タイ日本人ビジネスパーソンなら誰もが知るBOI(タイ投資委員会)である。1977年制定の投資奨励法に基づき設立されたBOIは、前身を含めれば既に半世紀以上にわたり、タイへの投資を牽引する役割を担ってきた。

BOIの長い歴史の中で、投資奨励政策は何度か方針転換がされてきたと言われるが、この10年間に限って言えば、良い意味で大きな変更は見られなかったと評価することができる。もちろん、2015年の改正における、いわゆる「ゾーン制」(タイ全土を経済発展レベルに基づくゾーンに分割し、ゾーンによって投資恩典の多寡を設定する)から、業種の重要度によって恩典を設定する現制度への変更や、2023年からの新奨励政策における競争力向上のための恩典など、目玉となるような発表は定期的に行なわれてきた。

しかし、現在も地方部に対する追加的な恩典は維持されているし、かたや従前も重要な業種に対する追加的な恩典は存在していた。競争力のある、すなわち付加価値の高いとされる業種への追加的な恩典も同様である。

その意味では、実質的な制度変更があったというよりも、新しい投資奨励政策としてのBOIのアピールが巧みであったとも言えよう。そこには「タイランド4.0(デジタル化推進)」や「BCG(バイオ・循環型・グリーン)経済モデル」、「EEC(東部経済回廊)」といった、タイの産業政策としてキャッチーなトピックも常に織り込まれてきた。

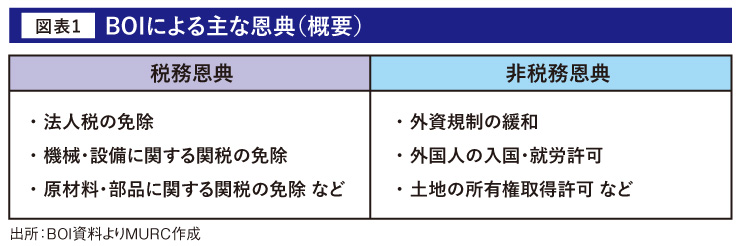

具体的な恩典の内容も、法人税の免除、機械・設備や部品・原材料の関税免除、外資規制緩和といった基本的な仕組みは以前から変わらず一貫したものである(図表1)。

細かいことを言えば、例えば恩典の厚い「ゾーン3」で最も首都圏に近かった東部プラチンブリ県の優位性が、ゾーン制廃止によって、かつてに比べ下がったように見えることなど若干の課題もないとは言えず、2018年のITC(国際貿易センター)廃止のように企業にとってマイナスとなる変更もあった。

ただし制度変更によって投資奨励の対象外となった場合も、各企業が取得済みの恩典は原則として維持されており、進出企業に対する配慮もされてきた。

このように、何を特に重視するのか、といったバランスの微調整はあれども、「タイにとって重要とみなす産業に対して、法人税免除等の恩典を与える」という制度の本質には大きな変化はない。BOIの投資奨励制度は、10年前の時点で既に完成度が高く、それが維持されてきたと言うことができる。

タイへの投資動向の変化

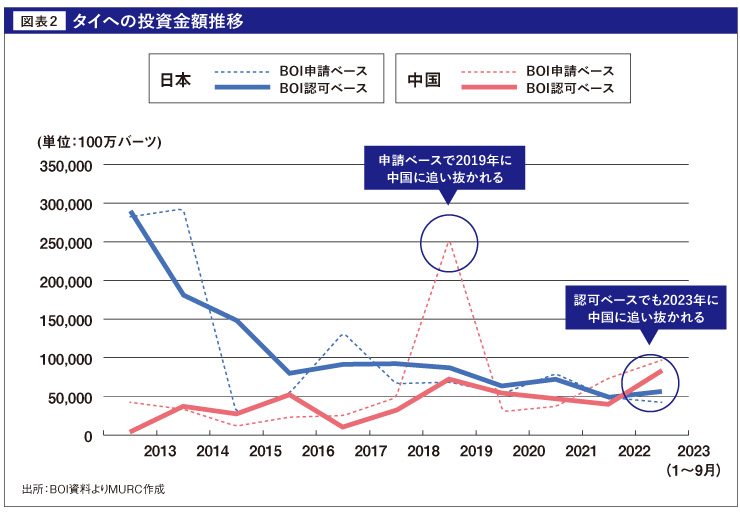

他方、「タイに投資する側」の状況は、この10年間で大きな変化を示している。BOIの投資統計は「申請ベース」「認可ベース」「奨励証書発給ベース」の3種類が公表され、このうち「申請ベース」と「認可ベース」が使い分けられることが多いため留意が必要だが、いずれにしても長年、タイにとって最大の投資国としての地位を維持していた日本が、申請ベースでは2019年に中国に抜かれたことは、関係者に大きな衝撃を与えた(図表2)。

中国からの投資申請が急増した背景には米中貿易摩擦があり、米国からの制裁を恐れた中国企業が、生産拠点をタイに移管する動きを見せたことが主な原因と考えられている。ある意味では一過性の現象であり、また申請に対して認可ベース(同年ないし翌年)は対応する数字となっていないことから、申請はしたものの認可まで至らず、取り下げた事例も相応にあったと推測される。

しかし2023年は、ついに認可ベースでも、中国が日本を抜き去る可能性が高い(※執筆時点で2023年9月までの数字が発表済み。なお申請ベースでは2022年から中国が再度、首位に立っている)。この10年間で、タイにとって最大の投資家であった日本は、名実ともに、その地位を既に中国に譲り渡したことになる。

業種別の投資動向とBOIの政策対応 個別の業種に目を配ると、10年前の時点でも既に人気であったTISO(貿易投資支援事務所)は、現在でも多くの申請がされている。ただし以前はTISOで認められる事業の中でも「機械の輸入卸売」と、それに付随する「据付・保守等のサービス」が多かった印象だが、最近ではコンサルティング事業としてTISOを活用できる可能性が広く知られ、実際に取得する事例が目立ってきた。

また2021年からは、TISOとIBC(国際ビジネスセンター)で海外グループ会社向けの貸付が認められるようになったことで、TISOの有効性は更に増している。

10年前はTISOと並び人気であったIPO(国際調達事務所)は、2014年に一度廃止されたが、上述のITCを経て2021年に復活しており、部品・原材料の卸売事業を行なう企業にとっては有効な選択肢となり得る。その他、例えば「発電」に関しても、近年は顧客工場の屋根に太陽光発電の設備を設置する、いわゆるPPA事業としての新しいビジネスに形を変えて、BOI認可を多数取得する事例が増えてきている。

上述した通り、BOIの投資奨励に関する政策は、本質的には変わっていない。一方で、投資奨励の対象となる業種に関しては、追加や修正、一部の入れ替えは、この10年の間にも常に行われている。背景には、技術の進展、環境に関するグローバルなトレンド、更には域内におけるパワーバランスが影響することもあるだろう。

新規進出企業だけではなく、タイ進出済みの日系企業にとっても、BOIの投資奨励を上手く活用できる可能性に留意したい。

タイ財閥

トレンドは海外進出と多角化。売上増加を記録するも国内経済停滞と社会問題への取り組みが課題に。

タイの財閥と投資トレンド

タイの経済の中心は財閥といわれる。本章では財閥各社の変遷、また近年の投資のトレンドなどについて解説していく。

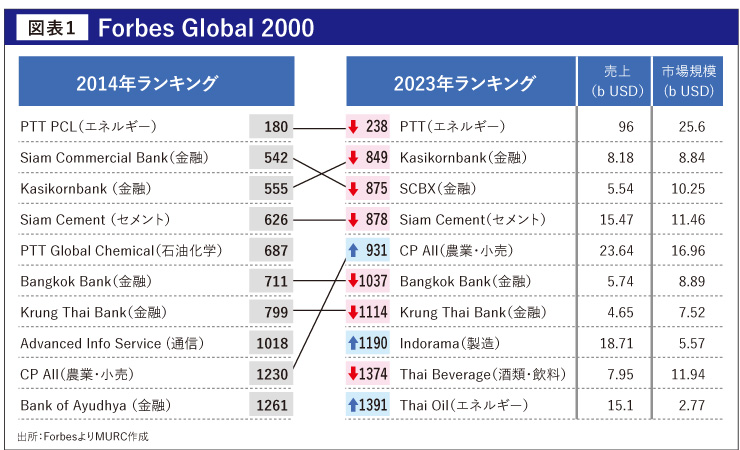

「Forbes Global 2000」のリストを見ると、2014年にはタイ企業は17社、2023年も変わらず同数がランクインしている。

また、その顔触れも金融系が多いことなどあまり状況は変わらないが、世界のポリエチレンテレフタレート(PET)供給最大手Indorama Ventureや再エネ・EVに尽力しているBanpu(タイ企業15位・全体1644位)などが新たにランクインしている。また、売上がランクイン全体で2,012億THBから2,499億THBと約23%増加しており、確実に成長していることもわかる。

具体的には、CPグループによる中国、ベトナムへの農畜産業の展開やTescoの買収、サイアムセメントによるベトナムBatico買収やインドネシアIndocorr Packagingなど包装材事業の加速による売上高増、PTTの特にPTTORによる飲食への小売りの多角化などは事業の多角化を進めている中で足元、売上高増や利益増となっている。

また、昨今取り上げられる持続可能な社会に向けた投資も活発になっており、ESGテックに関するベンチャーキャピタルを保有しタイの脱炭素に向けた活動も行っている。

タイ企業の海外展開と課題

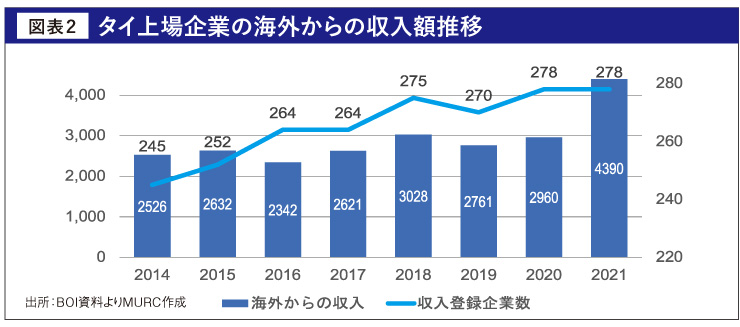

近年の動きで活発なのは国内市場の成熟を見越した海外展開の活発化であろう。過去10年間で上場企業の内278社が進出している。足元傾向で大きくみられるのは海外収益の増加であり、タイ上場企業の海外事業の躍進がみてとれる(図表2)。

この大幅な売上増は東アジアからの収益が大きく、CPグループが中国・広西での養豚業へ34億人民元の投資を実施、養豚100万トン、飼料生産36万トン、加工肉年産3万トンを誇る一大拠点となった。このような大規模拡大が背景の一つとして考えられるだろう。なお地域別にはCLMV(カンボジア・ラオス・ミャンマー・ベトナム)が多く、特に小売や食品系の企業による市場拡大を目的としたM&Aや現法設立は多い。

今後もタイを牽引していくであろうタイ財閥だが、経済の停滞を踏まえ、エリア的な多角化をすすめデリスキングをすすめていくのか、それとも国内での体制構築を強化し人材育成や高齢化、環境対策など社会問題を解決し真にタイの顔となるような企業群となるのかといった課題が大きく立ちはだかるだろう。