タイの自動車部品産業の今後の展望

公開日 2025.04.10

タイの自動車生産台数は昨年、前年比20%減の147万台だった。今年も150万台程度にとどまり、経済が回復しても2010年代に達成した200万台の水準に戻らない見通しだ。そのため、200万台以上の生産を前提に構築されたタイのサプライチェーンは、電動化による部品点数の減少、中国勢の進出による中国調達部材の増大で、選別・淘汰が進むだろう。もちろん、バッテリー関連部品やe-Axle(eアクスル)などの新しい電動部品への投資は進むだろうが、欧米・中国系との厳しい競争が予想される。

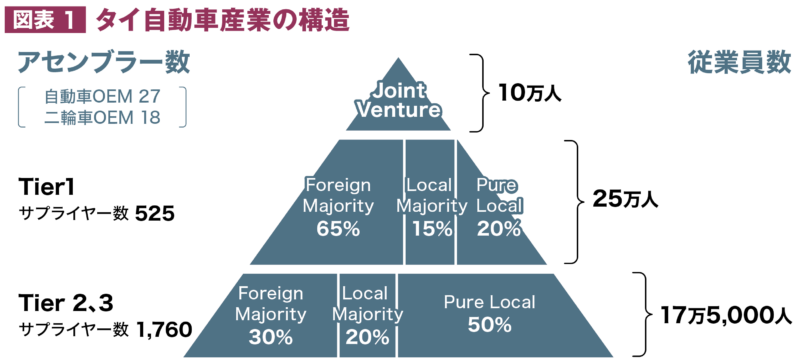

タイのサプライチェーン

タイのサプライチェーンは、図表1の通り2,200社以上の部品メーカーが集積しており、42万人以上の雇用を創出している。

出所:BOIとThailand Automotive IndustryのデータをもとにNRI作成

出所:BOIとThailand Automotive IndustryのデータをもとにNRI作成

Tier1サプライヤーの525社のうち約300社は外資であり、Tier2、3では1,760社のうち約500社が外資である。外資の大多数が日系企業であると想定すると、Tier2、3を含め日系のサプライヤーは700〜800社近くと想定される。

タイ資本100%のローカル企業(Pure Local)は、Tier1では全体の2割程度とプレゼンスは低いが、Thai Summit、Summit Group、AAPICOグループ等は周辺国・インド・北米など海外にも進出し、国際競争力を高めている。Tier2、3ではタイのPure Localが半数を占め、特に金属加工、射出成型、金型等で層が厚い。このような下請けが多数存在することで、分業が進み、競争力の源泉となってきた。

また、タイは2024年の部品貿易においては、輸出金額3,110億バーツに対して輸入金額2,120億ドルと、収支は黒字を維持しており、周辺国が自動車部品貿易収支赤字であることを鑑みると、輸出競争力を維持していることが示されている。

サプライヤーが直面する課題

タイの自動車部品メーカーは、全般的に①タイ国内の需要減と輸出の頭打ちを受けた生産減、②電動化による部品点数の減少、③中国メーカーの参入による輸入部材の増大、④今後予想されるトランプ政権による関税引き上げの影響という四重苦に直面することが予想される。

タイ自動車部品製造業協会(TAPMA)の会長によれば、TAPMAの会員企業650社のうち、2023年に24社、2024年に6社が閉鎖した。2023年はコロナ禍の影響が大きいと推測されるが、今後は特に①の急激な生産減と、③の中国からの輸入部材の急増で、サプライヤーへの影響がより深刻化することが予想される。2024年末には、タイ中堅の排ガス菅やプレス部品メーカーYarnapundが倒産し、840〜900人の従業員が解雇された。給料不払いで工場前で抗議のピケが長期間張られるなど社会問題も発生している。

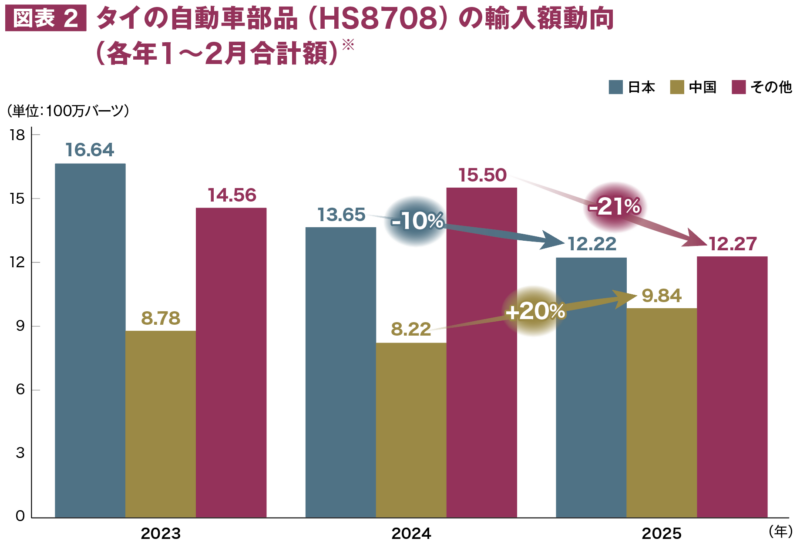

中国輸入部材の急増は、直近の貿易データからも確認できる(図表2)。

※2023年、2024年、2025年各年1〜2月の輸入金額

※2023年、2024年、2025年各年1〜2月の輸入金額

出所:タイ商業省データベースをもとにNRI作成

2025年の1〜2月の輸入金額は、前年比8%減であるが、地域別にみると輸入国1位の日本は前年比1割減であるのに対して、中国は2割増と急増。中国勢が完成車輸入から現地組立に切り替えたことにより、部品輸入が急増していることがうかがえる。

中国勢の低い現地調達率

中国系OEMは、輸入部材に対する免税措置を受けるために、フリーゾーン(FZ)に進出しているが、FZを管轄している関税局の規定で現地調達率40%の達成が求められている。しかし、筆者が最近訪問したタイローカルの大手部品メーカーの話によれば、最近進出した中国勢の国産化率は5%程度である。

中国の部品の方が2〜3割以上安く、金型に至っては5割も安い。中国から調達した方が安いため、タイローカルからの調達は進まない。プレスでは小〜中のボディー部品、樹脂ではバンパーやスポイラーなど内外装部品の一部を現地化しているが、金型は中国からの支給であることから、付加価値の低い工程のみが現地化されている。

筆者の当初の見立てでは、中国勢の40%の国産化率の中身は、実質的に15%程度でクリアできる。タイ政府の規定によりFZで生産された車は、バッテリーの組立だけで15%の国産化率が認められ、車両組立や工場の減価償却を10%と見積もると、残りは15%程度で済む。その残りに対してマージン分も算入できるとすると、実質的な部材の国産化率は一桁台に減る。電気自動車(EV)に対する国産化率規定は、今現在は有名無実化していると言っても過言ではない。

中国勢のEVを中心とした進出による現地部品メーカーへの被益効果が小さいことに対して、現地部品メーカーから不満が高まっていることから、タイ政府も中国勢に対してさらなる現地調達の拡大を求めている。しかし、タイ政府が積極的に誘致活動を進めたことで、規模の小さい市場に多数のメーカーが参入し、量産化の制約で国産化が進まないという、政策の矛盾も浮き彫りになっている。

中国系サプライヤーの進出と日系サプライヤーへの影響

中長期的には、地政学的なリスクが後押しする形で、中国勢は国産化をより高める方向にあると筆者はみる。しかし、それは日系やタイローカルのサプライヤーからの調達拡大という形より、中国系OEMの内製化と、中国系部品メーカーの進出という形で実現する可能性が高い。トランプ政権が仕掛ける関税戦争は、否応なしに中国勢のサプライチェーンの一部移管を進める。

ある大手自動車部品メーカーの幹部によれば、タイには今後100社以上の中国系部品メーカーが進出する見込みであり、その最大の進出理由は輸出である。特に今後、中国系部品メーカーは、バッテリー組立、バッテリーマネージメントシステム(BMS)、バッテリーケースなどのバッテリー周辺分野と、プリント基板(PCB)、高圧ケーブル等の電機・電子分野で進出が増えるだろう。

日系メーカーにとっては、電動化によって内燃機関(ICE)部品を中心に大幅に部品点数が減る半面、電動部品での事業機会が増えることが見込まれる。しかし、コスト競争力の高い中国系サプライヤーがタイに進出すれば、同分野で競争が激化し、全体的な部材の単価も下がることが想定される。さらにe-Axleなどのモジュール化が進むと、欧米系サプライヤーとの三つ巴の競争になるかもしれない。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

《業務内容》

経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

TEL: 02-611-2951

Email:nrith-info@nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua,

Wattana, Bangkok 10110

Website : https://www.nri.com/