最新記事やイベント情報はメールマガジンで毎日配信中

PwC タイ税務スタディ 不良債権処理に係る税務

公開日 2015.09.21

土谷豊弘

Director

一般事業会社を経て1997年中央監査法人監査部に入所。会計監査、株式公開支援業務に従事した後、2004年4月よりPwCタイ法人バンコク事務所に勤務。

日系企業に対して会計監査、税務関連業務の他、法務、投資、M&Aといった各種コンサルティング業務等、多岐に渡るアドバイスの提供、サポートを行っている。日本国公認会計士。

+66 (0)2 344 1217( 直通)、+66 (0)81 376 5785( 携帯)

toyohiro.tsuchiya@th.pwc.com

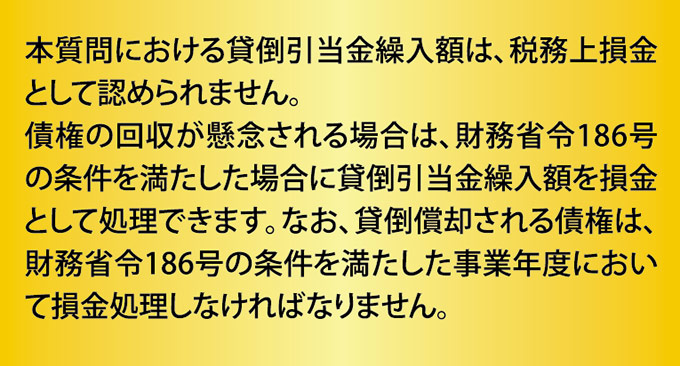

将来回収できない可能性のある債権について、会計上貸倒引当金を計上しました。

税務上はどのような処理を行えばよいのでしょうか?

1.貸倒引当金

歳入法典第65条の3(ter)によると、引当金の繰入額は下記の場合を除き税務上損金として認められません。

(1)生命保険契約に係る引当金

生命保険基金として積立てる引当金(ただし、当該事業年度に受領した保険料から再保険料を控除した額の65%を上限とする)

(2)生命保険以外の保険契約に係る引当金

生命保険以外の保険基金として積立てる引当金(ただし、当該事業年度に受領した保険料から再保険料を控除した額の40%を上限とする)

(3)金融機関等の貸倒引当金

金融、証券、クレジット・フォンシア(不動産抵当証券)事業を規制する法律に基づき事業を行う金融機関が計上する貸倒引当金(ただし、前事業年度に貸借対照表に計上された貸倒引当金の額を超えて積立てられる部分)

2.貸倒償却

第65条の2(bis)9によると、財務省令186号に定められた規制/手続などに従わない限り、回収可能性の疑わしい不良債権を償却することはできません。財務省令186号の要旨は、以下の通りです。

物品の販売又はサービスの提供により発生した債権で貸倒償却することができるものは、次の2つで

す。

a.事業を営むことにより発生した債権または当該事業に関連する債権で、それに伴う収益が、法人税の課税所得計算に既に含められて

いる債権

b.時効の成立していない債権で、債務者に対して訴訟を提起するに十分な証拠がある債権

これらの債権の償却額を税務上損金として扱うための条件は、債権額の多寡により異なり、以下の

ように区分されます。

•50万バーツを超える債権

•10万バーツから50万バーツまでの債権

•10万バーツ未満の債権(金融機関の場合は20万バーツ未満)

債権額の多寡による損金算入の条件

◎債権額50万バーツを超える債権の貸倒償却

財務省令186号第4条により、50万バーツ超の不良債権を損金として貸倒償却するためには、次の条件を満たす必要があります。

(1)支払いを催促したにもかかわらず、以下の理由により回収できないことを立証できる実質的証拠があること

a.債務者が死亡、行方不明、あるいは失踪宣告がなされ、債務を支払うだけの財産がない

b.債務者が事業を停止し、先取特権のある他の債権者の債権総額が債務者の財産の金額を越えている

(2)債務者に対して民事訴訟を提起したか、他の債務者により提起された民事訴訟において債務の弁済請求をされている場合で、裁判所による差止め命令、債務履行命令等が既に下されているにも関わらず、債務者に債務を弁済するだけの財産がないこと

(3)債務者の破産手続申請を提起したか、他の債務者により開始された破産手続きにおいて債務の

弁済請求をされている場合で、和解が成立し裁判所がそれを承認したか、あるいは債務者の破産宣

告がなされ、既に残余財産の最初の分配が行われたこと。

◎債権額10万〜50万バーツまでの債権の貸倒償却

財務省令186号第5条により、10万バーツ以上から50万バーツ以下までの債権額の不良債権を損金として貸倒償却するためには、次の条件を満たす必要があります。

(1)支払いを催促したにもかかわらず、以下の理由により回収できないことを立証できる実質的証拠があること

a.債務者が死亡、行方不明、あるいは、失踪宣告がなされ、債務を支払うだけの財産がない

b.債務者が事業を停止し、先取特権のある他の債権者の債権総額が債務者の財産の金額を越えている

(2)債務者に対して民事訴訟を提起したか、他の債務者により提起された民事訴訟において債務の弁済請求をされている場合で、裁判所がこれを受理すること

(3)債務者の破産手続申請を提起したか、他の債権者により開始された破産手続きにおいて債務の

弁済請求をされている場合で、裁判所がこれを受理すること

※上記(2)、(3)の場合、債権者である会社またはパートナーシップの取締役により、事業年度の期末日より30日以内に(債務の支払いを求める)訴訟などが提起されていれば、当該事業年度の貸倒償却と認められます。

◎債権額10万バーツ未満の債権の貸倒償却

(金融機関においては、20万バーツ未満の債権の貸倒償却)

財務省令186号第6条により、10万バーツ未満の不良債権を貸倒償却するためには、先の要件(訴訟などの手続)は必要ありませんが、次の条件を満たす必要があります。

(1)支払いを催促したにもかかわらず回収できないことを立証できる実質的証拠があること

(2)訴訟を提起した場合の費用が回収見込額を上回ることが予想されること

※このコラムは「時事速報BANGKOK」で以下年月に掲載されたものです。

◎2015年2月4日、3月5日

PricewaterhouseCoopers

Legal & Tax Consultants Ltd.

15th Floor Bangkok City Tower, 179/74-80

South Sathorn Road, Bangkok 10120, Thailand

Tel: 0-2344-1000