ASEAN中古車市場に潜む、新たな脅威

公開日 2024.05.10

ASEAN中古車市場のオンライン化

中古車市場が未だ発展途上の国が多いASEANの中でも、タイは比較的中古車市場が発展している。23年の新車販売が80万台規模に対して、中古車登録台数は190万台規模で今後も年率+5%での成長が見込まれる有望市場であり、ASEAN隣国と比べてもタイの中古車市場は確立されたマーケットと捉えることができる。

新型コロナウイルスは、新車の供給不足や消費者の購買力低下による中古車需要を喚起しただけでなく、あらゆる業界でのデジタル化を急速に進めた。中古車業界においても消費者の購買行動がオンライン起点にシフトする中で、各社オンライン対応を進めている。

その中でも、オンラインでの中古車の売買を可能にする「オンラインプラットフォーマー」の存在感は年々増してきており、近い将来に業界構造の変化をもたらしうると考えている。今回はこうしたプレイヤーが業界に及ぼす影響や潜在的なリスクについて論じてみたい。

中古車オンラインプラットフォームがもたらすディスラプション

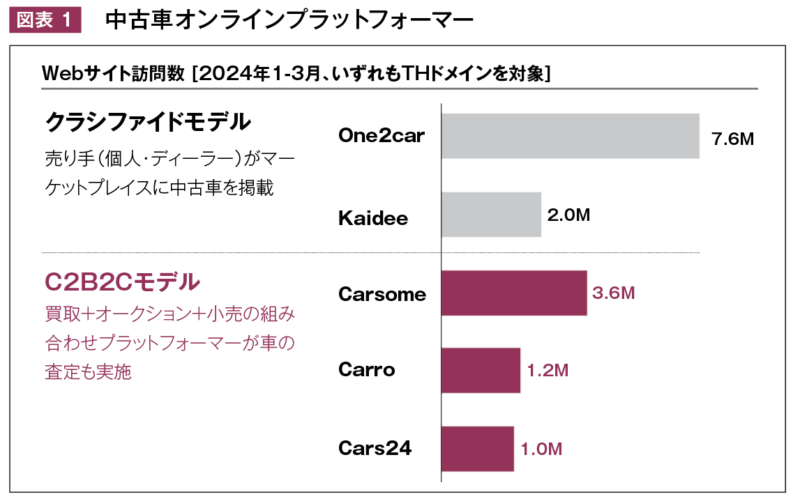

中古車オンラインプラットフォームはその性質から大きく2つに大別できる。One2car、Kaidee、Carousellのように、売り手がマーケットプレイスに中古車を掲載し買い手とマッチングさせる「クラシファイドモデル」と、CarsomeやCarroのように買取+オークション+小売を組み合わせた「C2B2Cモデル」だ。本稿では、特に「C2B2Cモデル」に焦点を当てていく。タイでは、Carsome、Carro、Cars24等が有名だ(図表1)。

出所:ローランド・ベルガー調査より

出所:ローランド・ベルガー調査より

実車の状態確認や信頼性が肝となり、売買単価も高くなる中古車事業の性質上、オンラインとは相性が悪く、あくまで補完的と位置付ける見方があったのは事実だ。「オンラインを軸としたモデルがビジネスとして成立しうるのか?」という疑問の声はこれまで多く聞いてきた。

そのような中、Carsome(マレーシア)は2015年の創業以降、オンラインでの中古車の買取+オークションを起点に事業を拡大させ、オフライン店舗や小売事業という事業軸での拡大だけでなく、インドネシア、タイ、シンガポール、フィリピンというエリア軸でも積極的に事業を展開し、ユニコーン企業へと成長を遂げた。2023年第一四半期には営業利益で黒字化を実現。また、2015年にB2B取引を軸に事業を開始したCarro(シンガポール)も、Carsome同様に事業・エリアともに拡大させ、2023年にはEBITDA黒字化のフェーズに到達してきている。

彼らの収益化の要因は、シンプルながら次の3つである。①売買取引量の増加、②付帯サービスを通じた収益獲得、③データを活用したコスト最適化、だ。

赤字を継続しながらも事業拡大に主眼を置いて成長させてきた2社が、ビジネスモデルとしての成立性を立証し収益化しつつあるというのは1つの転換期・変曲点を迎えたとも言える。今後の展開として、プラットフォーマービジネスの性質上、「優勝劣敗による淘汰」や「買収・統合による収斂(しゅうれん)」が更に進むことになるのは想像に難くない。

我々の過去の消費者調査でも、中古車の売り手は「早く・高値で売れること」、買い手は「車両の選択肢の多さ(ニーズに合致した車両の見つけやすさ)」「透明性」を重視していることが明らかとなった。このように利便性が求められ、ネットワーク効果が働く市場においては、“Winner Takes All”となりやすい。

では、オンラインプラットフォーマーが既存の中古車事業の商流においてどのような影響をもたらしうるのか? 彼らは規模をテコにした「価格競争力」や「中古車のラインナップ」に加え、「オンライン/オフラインでのアクセシビリティの高さ」という強みを持つ。さらに、金融機関をはじめ多様なプレイヤーとの提携により獲得した、ローン、保険、メンテナンス等の「ワンストップサービス」という強みも備えている。既存プレイヤーが彼らと伍していく上では、より好条件な買取・販売価格の提示、オンライン対応やサービス拡充への投資も余儀なくされ、今と同等の事業収益性を確保することは難しくなるかもしれない。

また、「中古車の調達」自体も今以上に困難になるだろう。新車購入時に下取りで中古車を調達していたディーラーにとって、オンラインプラットフォーマーは脅威だ。また、仮にEV普及がこのままの勢いで進んだ場合、2台目利用としてのEV追加購入だけでなく、既存車両もEVに買い替えとなる可能性も大いにありうる。その際には、ますます中古車調達は困難になる。

求められる戦略の再検討

中古車事業に携わるプレイヤーにおいては、今まさに、こうした変化・リスクを見据えた戦略・ビジネスモデルの再検討が求められている。

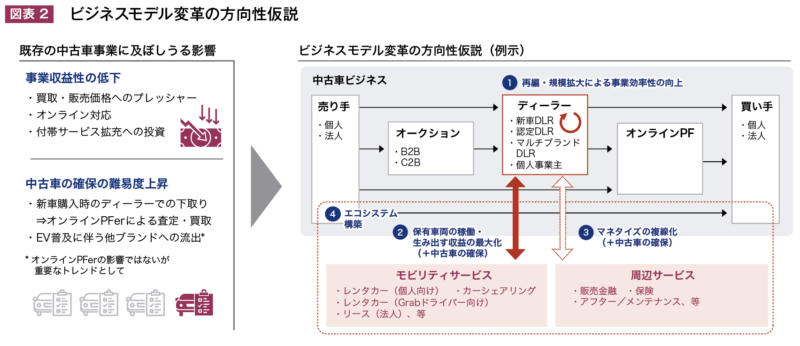

方向性としては、「①再編・規模拡大による事業効率性の向上」、「②保有車両の稼働・生み出す収益の最大化」、「③(中古車事業以外の)マネタイズモデルの複線化」、「④様々なパートナーとの提携によるエコシステム構築」等が考えられるだろう(図表2)。

出所:ローランド・ベルガー作成

出所:ローランド・ベルガー作成

本稿ではいくつかの方向性の例示に留めるが、詳細についてご興味を持たれた方は是非お問い合わせいただきたい。