THAIBIZ No.161 2025年5月発行タイ農業の「稼ぐ力」を向上! サイアムクボタの挑戦

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

成長するASEAN自動車保険市場とInsurTechの台頭

公開日 2025.05.09

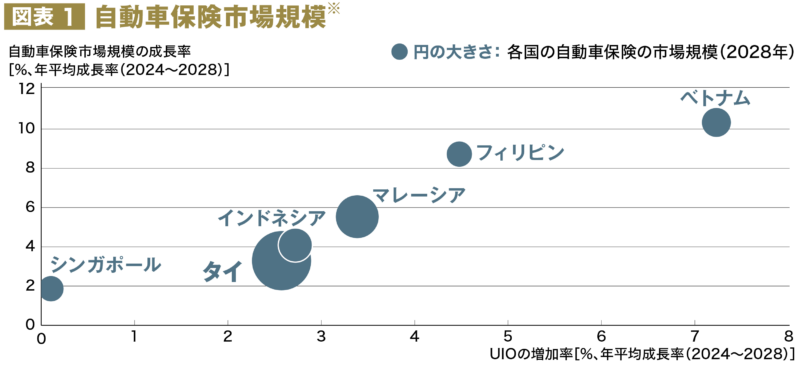

ASEAN諸国の自動車保険市場は、新車販売台数や車両保有数の増加を背景に拡大してきており、各国の経済成長・中間層の拡大に応じて今後も引き続きその傾向は続くと見られている(図表1)。

※ 自動車保険の保険料ベースでの市場規模 出所:Fitch Solutions等を基にRoland Berger作成

※ 自動車保険の保険料ベースでの市場規模 出所:Fitch Solutions等を基にRoland Berger作成

量的拡大の一方で質的変化も生じており、「InsurTech企業によるサービス革新」や「EVシフトに伴う保険収益の悪化(保険料の高騰)」、その打開策の1つとしての「利用ベース保険(Usage-Based Insurance:UBI)導入進展」等の新たな潮流が見られる。本稿では、ASEAN主要国の自動車保険市場動向とデジタル化のトレンドについて概観し、それらを踏まえた日系企業にとっての示唆について考察する。

ASEAN各国市場の現状

タイ: 東南アジア最大級の自動車保険市場。タイでは自動車保有率が比較的高く、中古車市場も含めた保有車両台数(UIO)が保険需要を支えている。消費者動向としては、コロナ禍以降にオンラインで保険見積もり・契約を行う動きも増加し、保険会社各社がウェブやモバイル経由の手続きを強化している。

マレーシア: 一人当たり自動車保有率がASEAN最高水準で、自動車保険市場も成熟傾向。政府は2017年から自動車保険料率の自由化を段階的に実施し、保険会社やタカフル(イスラム保険)事業者はリスクに応じた柔軟な商品設計が可能となった。事業者間競争による商品・サービスの品質向上や多様化が進み、消費者は自身のニーズに最適な保険商品を比較・選択することが一般的になった。

インドネシア: 人口2億7,000万人を超えるASEAN最大の市場だが、自動車保険の浸透率は非常に低く、大半の個人車両オーナーは任意保険未加入と推定される。ただし、近年の中間層の拡大や自動車販売増加により需要は着実に伸びている。また、政府も自動車保険の義務化を議論しており、実現すれば市場規模が一段と拡大する可能性を秘めている。

ベトナム: 二輪から四輪へのシフト、経済成長に伴う中間層の拡大を通じて、ASEANの中でも自動車保険の高い成長性が期待されているマーケットの一つである(図表1)。ベトナムでは法的には自賠責保険の加入義務があるものの、任意保険の浸透は都市部中心で、地方や初回購入者層への普及が課題となっている。そのため保険会社各社はディーラーとの提携やローン付帯保険の提供などで新規顧客獲得を図っている。

デジタル化とInsurTechの台頭

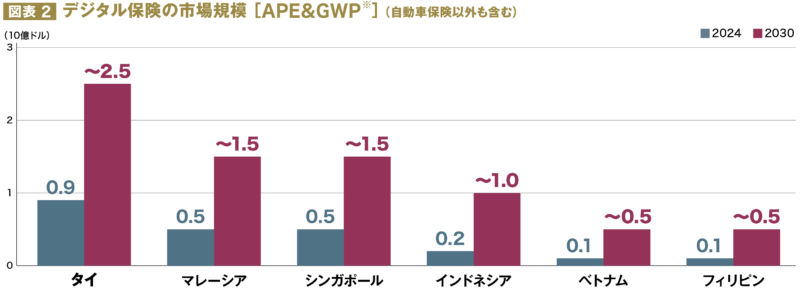

このようにASEAN各国の自動車保険市場の状況はそれぞれ異なるものの、消費者のデジタル受容性が高いASEANにおいては、自動車保険の販売・契約・請求プロセスのデジタル化が加速し、いわゆるリープフロッグが生じつつある。各国のデジタル保険の市場規模も今後のさらなる拡大が見込まれている(図表2)。

※ Digital Insuranceにおける年間保険料相当額(APE)および 元受正味保険料(GWP)には、生命保険および生命保険契約に基づく医療保険のAPE、および損害保険におけるGWPが含まれる 出所:e-Conomy SEA 2024を基にRoland Berger作成

※ Digital Insuranceにおける年間保険料相当額(APE)および 元受正味保険料(GWP)には、生命保険および生命保険契約に基づく医療保険のAPE、および損害保険におけるGWPが含まれる 出所:e-Conomy SEA 2024を基にRoland Berger作成

販売チャネルのオンライン化: 従来型の代理店や銀行窓口から、Webサイト・モバイルアプリの存在感は大きくなってきており、比較サイトなどのオンラインマーケットプレイスも登場している。例えばインドネシアのQoalaやシンガポール発のIglooといったInsurTech企業は、保険商品のオンライン比較・加入プラットフォームを提供し、モバイル経由で短時間に見積もりから契約まで完了できるサービスを展開している。

こうした企業はデジタル技術やAIを駆使して、従来保険にアクセスできなかった若年層・地方顧客にもリーチし、市場拡大を牽引している。マレーシアではPolicyStreetのようにネット専業の保険代理店が台頭し、SNSやECプラットフォームとも連携して、車両修理費用の分割払いと事故保険を組み合わせたマイクロタカフル商品を販売する事例も出てきている。

保険契約・管理の電子化: 保険会社側でも内部プロセスのデジタル化が進展している。オンライン上でポリシー証券を発行し紙の契約書を不要とする電子ポリシーの普及、チャットボット等を用いた契約者対応、自動継続課金による契約更新など、顧客体験を向上させながら業務効率化を図る取り組みが一般化しつつある(タイのRoojai等)。

請求・支払プロセスのデジタル化: クレーム(保険金請求)処理でもテクノロジー活用が進む。スマートフォンで事故現場の写真や動画をアップロードすることで損害査定を行うモバイルアプリ、AI画像解析による修理費見積の自動化など、従来数週間かかった支払いまでのリードタイムを短縮する動きが各国で見られる。

日系企業にとっての示唆

ASEANの自動車保険市場は国ごとに成熟度は異なるものの、総じて経済成長とデジタル化によって新たな局面を迎えている。タイやマレーシアのようにすでに市場規模が大きい国では、オンラインチャネル強化や商品・サービス差別化が競争力の鍵となり、インドネシアやベトナムのような新興市場では、保険未加入層の開拓や消費者の金融リテラシー教育を含めた普及施策が求められる。

日系企業にとっては、現地有力企業やInsurTechとの提携を積極的に推進し、自社の持つ技術やノウハウ、バリューチェーン上の強みを最大限に活用することで、ASEANの自動車保険市場における先行者利益を享受する機会が広がっている。