ArayZ No.135 2023年3月発行タイ会計・税務・法務〜民法改正・LTRビザ・租税条約改正等もQ&Aで解説〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

LCAが変える自動車産業の未来

公開日 2023.03.10

現在約130の国と地域が「2050年カーボンニュートラル」という目標にコミットするなど、気候変動問題は地球規模での共通課題となっており、世界中でカーボンニュートラルに向けた取り組みが加速しています。こうした中、自動車の電動化も本格化し、その環境負荷に関する見方も変わってきています。本稿では、製品のLCA(ライフサイクルアセスメント)が自動車業界に与える変化や企業に求められる変革について解説します。

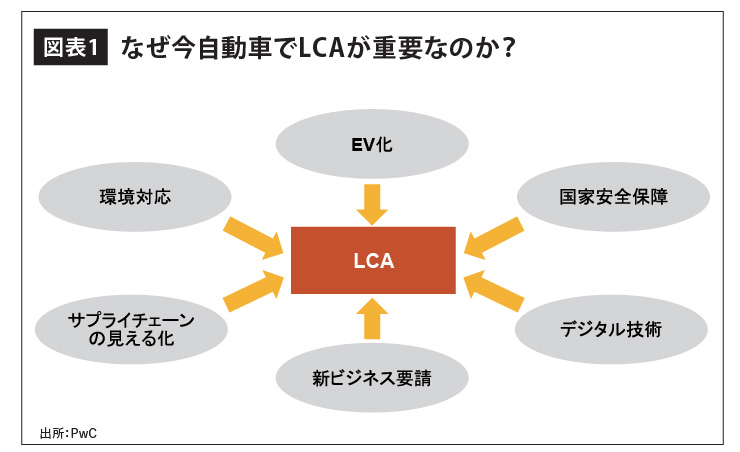

LCAが重要性を増している背景

内燃機関を使用する従来自動車の「燃費」から、バッテリーや電気の環境負荷にウエイトが移り、製造面やエネルギー源などライフサイクルを通じた温室効果ガス(GHG)排出に重点がシフトしつつあります。このように、ライフサイクル全体での環境影響の把握とその削減が不可欠な時代となる今、製品のLCA(ライフサイクルアセスメント)の重要性が加速度的に増してきています。

環境対応というイメージのあるLCAですが、地政学リスクの高まりの中でも重要性が増しています。それはLCAが、「環境政策」に留まらず、「資源政策」「産業政策」といった国家安全保障と密接に関わっているからです。資源には、現代の3大経営資源とも言われる「エネルギー」「マテリアル」「データ」があります。

まず、「エネルギー」面を見てみると、例えば、化石燃料の使用量を減らすということは、環境政策上重要であるだけでなく、エネルギー資源の域外依存を減らすことで国家のエネルギー安全保障にもつながります。「マテリアル」面では、ライフサイクルの特に下流から静脈流域内での資源循環構造を構築することで、都市鉱山化が進み、資源の域外依存を軽減できます。そのためには現地生産を増強し消費を喚起する必要があり、LCAで有利になるための企業誘致・産業誘致といった産業政策を生みます。

「データ」に関しては、LCAには産業・企業間でデータを連携させる流通基盤が必要であります。それを、分散型・連邦型のガバナンスのものとで相互活用することで価値あるデータ資源を域内に留めるという観点で資源安全保障を強化します。

電気自動車の主要構成部品で製造段階のCO2排出量の多くを占める電池に関しては、このような要請もより重要性が高く、2023年施行予定の「欧州電池規則」を先行に、2024年から順次カーボンフットプリントの開示やリサイクルなどの制度化が先行実施されます。

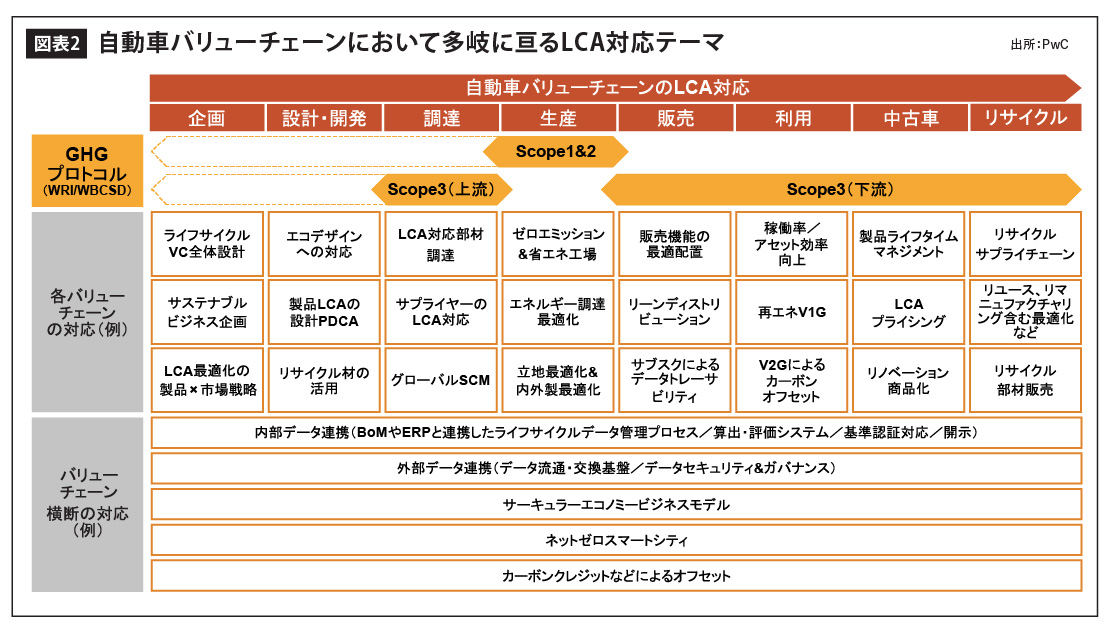

DXによるLCA対応の加速

このように環境や地政学戦略上の必要性の高まりに加え、それを効率的に把握するデジタル技術の導入がDX(デジタルトランスフォーメーション)の流れの中で進みつつあるというのも、取り組みが加速する背景としてあります。LCAは、バリューチェーン、サプライチェーンを構成するさまざまなオペレーションやステークホルダーが相互にデータを出し合って算出する必要があるため、こうしたデータを連携させ有効に活用できるようにするデジタル基盤が求められるからです。

社内においては、各バリューチェーンのLCAの可視化のために既存の部品表やMES(製造実行システム)、PLM(製品ライフサイクル管理)、ERP(企業資源計画)などのシステムとの連携に加え、ライフサイクルデータを可視化して評価・対応策を検討できる仕組み、また、基準認証や情報開示に対応する仕組みを構築する必要があります。

社外データとの連携に関しては、サプライチェーンの上流・下流のライフサイクルデータとつないでプロセス最適化に向けた取り組みを実行できる仕組みや、下流においては各種サービスプロバイダーを含むエコシステムステークホルダーへの関連データの提供や活用の仕組みを構築できるような基盤の検討が進んでいます。

LCAによる事業変革への影響

LCAへの意識の高まりとその観点での事業の変革は、ライフサイクルデータを活用した新たなビジネスの機会と捉えることもでき、自動車業界全体が今後も競争力を維持強化していくための鍵とも考えられています。

ライフサイクルを通していかに顧客にとっての価値を高め収益機会を取り込んでいくかいう競争の中で、バリューチェーンは確実に拡張・変化していきますので、こうしたLCA対応の取り組みも、ビジネスを大きく変えていくドライバーとなってくるでしょう。さらに、LCAと関係した資源の域内確保や域内産業育成による「地産地消」化の動きは、いわゆる「サプライチェーン・レジリエンス(強靭性)」の確保によるビジネス継続性の重要な要素ともなります。

前述しましたが、今後、LCAの影響範囲が広がることで、企業活動に関するさまざまな社内・社外のデータをつないで計算・分析し、多様な規制に対応したり、新たな事業の実行に活用したりする仕組みが必要とされます。一方、LCA対応を柔軟かつ迅速に開発・実行することを可能とする「データ基盤」をいち早く構築し、その基盤上で社外のエコシステムパートナーや顧客とともにさまざまな付加価値サービスを次々と提供できるようになれば、それが次世代の新たなビジネスへと発展していくでしょう。

グローバルサプライチェーンやデジタルアーキテクチャを最適化しつつ、製品のライフサイクルの各段階に応じて各地の顧客に最適化された付加価値サービスを提供し続けられるような「グローバル・ライフサイクル・ビジネス・アーキテクチャ」の構築が今求められています。

寄稿者プロフィール

-

PricewaterhouseCoopers Consulting (Thailand) Ltd.

Tel : 0 2344 1000

15th Floor Bangkok City Tower, 179/74-80 South Sathorn Road, Bangkok 10120, Thailand

- 本件に関するご質問やPwCの不正リスク管理サービスやその他コンサルティングサービスのお問い合わせは、現地窓口までお気軽にご連絡ください。

◆ 吉川 英一/コンサルティング部門

Director +66 (0)61-413-0774(直通)/eiichi.yoshikawa@pwc.com