最新記事やイベント情報はメールマガジンで毎日配信中

タイの新投資奨励政策 BOI恩典制度はこう変わる

公開日 2015.02.02

2015年1月1日以降、2021年までの申請に適用されるBOI新投資奨励政策。従来の内容から何がどう変わったのだろうか。

外資企業に頼るかたちの輸出主導戦略で発展途上国から中進国へと発展を果たしたタイは、経済成長とともに一人当たりのGDPが上昇した結果、低賃金労働力などの魅力は薄れ、また、ほかの発展途上国から追い上げにより輸出競争力が失速。安価な労働コストを売りにした労働集約型の外資誘致と、自国民の雇用機会拡大を目的とした製造業成長戦略から、技術力の向上で国際競争力を高める戦略に路線を変更することとなった。今回の改正には、先進国入りを前に経済成長が停滞する、いわゆる「中進国の罠」から脱却することがその目的にある。

旧政策と新政策の違い

旧投資奨励政策(以下、旧政策)では、バンコクを中心に3つのゾーンに分け、工場の立地が都心のバンコクから離れるほど税制優遇などの恩典が厚くなる〝ゾーン制〞、もしくは、タイにとって重要な産業「特別重要業種」あるいは「特別重要かつ国益をもたらす業種」には、投資地域に関わらず最大限の、またはそれに準ずる恩典を付与するという2種類の基準により投資奨励が行われていた。

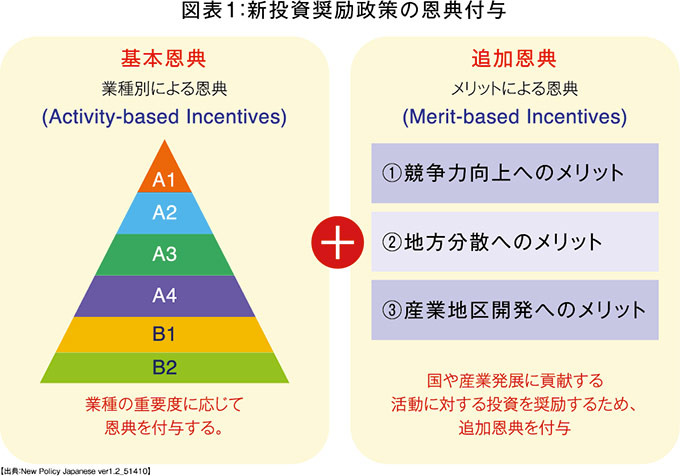

ゾーン制については地域格差を是正し、タイ全土に外資投資を誘致する目的があった。新投資奨励政策(以下、新政策)でも一部、一人当たり所得が低い地域に対して恩典が与えられるが、基本的には業種別に6つのカテゴリに分けられた、タイ政府が考える優先度、重要度が高い事業に関して厚い恩典が与えられる方式が取られる。また、国や産業発展に貢献する活動に対する投資には、追加恩典が付与されることとなる(図表1)。

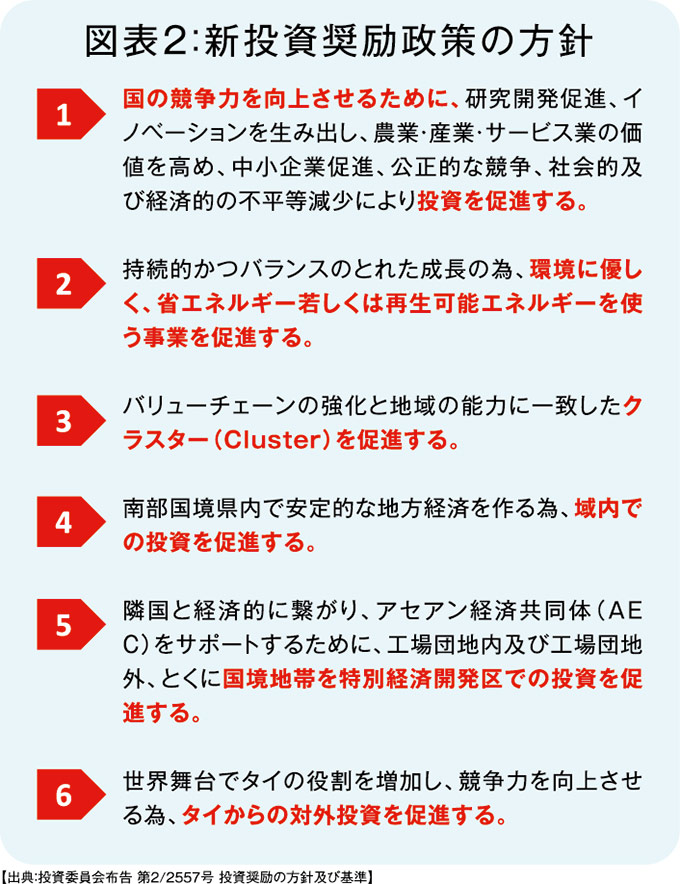

BOIは持続的成長を促し、国際競争力を高めるため、国内外において高度な価値のある投資を促すことを投資促進のビジョンとし、この目標達成のための投資奨励として6つの方針を掲げている(図表2)。

業種別の基本恩典

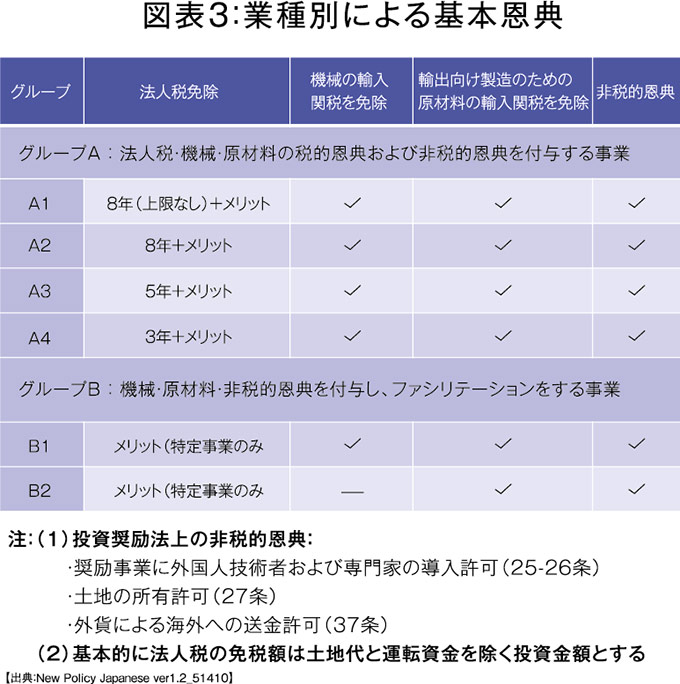

業種別に受けられる恩典は6つのカテゴリーに分けられるが、さらにその中から法人税免除が含まれるグループAが4つ、特定事業のみ法人税免除が含まれるグループB2つに分けられる。

最も手厚い恩典では法人税免除8年(投資金額の免税上限額なし)となる。

そのほか、機械の輸入関税免除、輸出向け製造のための原材料輸入の関税免除、非税的恩典が付与される(図表3)。

グループAは法人税、機械、原材料に関する恩典および非税的恩典の対象となり、次の4グループに分けられる。

◆グループA1

①上限無しで8年間法人税の免除②機械の輸入関税の免除②輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じBOIは期間を延長させることができる)④非税的恩典

◆グループA2

①投資金額(土地代および運転資金を除く)の100%まで8年間法人税を免除②機械の輸入関税を免除③輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じてBOIは期間を延長させることができる)④非税的恩典

◆グループA3

①投資金額(土地代および運転資金を除く)の100%まで5年間法人税を免除(ただし、奨励業種に上限なし法人税を免除すると示された場合を除く)②機械の輸入関税を免除③輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じてBOIは期間を延長させることができる)④非税的恩典

◆グループA4

①投資金額(土地代および運転資金を除く)の100%まで3年間法人税を免除②機械の輸入関税を免除③輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じてBOIは期間を延長させることができる)④非税的恩典

グループBは機械、原材料に関する恩典および非税的恩典の対象とし、次の2グループに分けられる。

◆グループB1

①機械の輸入関税を免除②輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じてBOIは期間を延長させることができる)③非税的恩典

◆グループB2

①輸出向けの生産品に限り、必要な原材料および必要資材の輸入関税の1年間免除(ただし、必要適切に応じてBOIは期間を延長させることができる)③非税的恩典

次ページ:メリットベースの恩典