最新記事やイベント情報はメールマガジンで毎日配信中

経営者のための会計・税務入門

公開日 2017.06.29

問題解決編

【概観】

「会計監査において、会計監査人が指摘事項を挙げてきた」、「税務調査において、歳入局担当官に追加納税を要求された」、「想定した期日に会計作業が終了せず、作業遅延が発生してしまった」…などなど、ほかの経営課題同様、会計・税務においても問題は発生しえます。では、問題が発生してしまったら、どのように対応するのが良いでしょうか?

問題解決のための2ステップアプローチ

『5W1Hを明確にする』

問題が発生すると誰しも焦ります。特に、外国でのビジネスであることを鑑みれば、コミュニケーション上の問題も当然に発生し得ますので、状況がよくわからないままでの意思決定をしてしまうこともあり得ます。しかしながら、問題解決のためには、まずは「何が起きているのか」を正確に知ることが第一歩です。

より具体的には、まずはとにかく以下の点(問題の5W1H)を明確にすることに努めましょう。社内のタイ人スタッフとのディスカッションに加え、不明点があれば外部専門家を入れ、第三者の意見を聞くことも非常に有用です。極めて当たり前なことに思われるかもしれませんが、「タイ人スタッフと日本人メンバーの理解が異なっている」、「そもそも、タイ人スタッフが問題の内容を理解していない」など、事実関係が明瞭でない状況では問題対処のしようもありません。まずは事実関係の確認を最優先で行いましょう。

1.『誰が』(Who)

2.『何を根拠に』(Why)

3.『何について』(Where)

4.『いつまでに』(When)

5.『どうやって』(How)

6.『何を要求しているか』(What)

『問題の位置づけを明確にする』

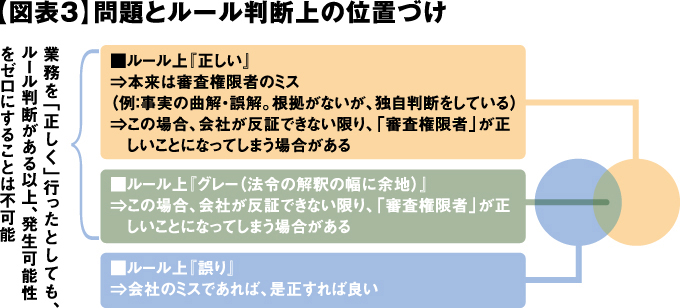

上記で問題の概要がクリアになったら、次はその問題がルールに照らしてどのように位置づけられるのかを確認しましょう(図表3)。

会計・税務は原則ルールに基づいて判断がされますが、一方でルールは常に明確なわけではなく、そのルールの範囲内で判断の余地は常に存在し得ます。そして、審査権限者(会計(会計監査人)・税務(歳入局担当官))がともに強い権限を持つことを考えれば、ルール上の判断にあたり審査権限者寄りの判断がなされる可能性は排除できませんし、さらに言えば、審査権限者が常に正しい判断をしているとも限りません。

こういった場合であっても、審査権限者に対しての反証責任は会社側にあることになりますので、経営者は、ルールの判断に起因する問題が発生するリスクは常にあることを認識する必要があります。そして、このルール判断上の位置づけを明確にしたうえで、「コスト」と「ベネフィット」に照らして、どうするのが良いのか総体として判断することが求められます。

それでは、ケーススタディを用いて、問題解決方法の例を見ていきたいと思います。

【会計ケース】

質問:弊社は自動車部品の製造業を営む12月末決算の会社です。従来から同一の監査法人を使っているのですが、今年になって監査法人が、従業員の退職給付引当金の見積もり計算にあたって、外部の専門家を使って計算しなければいけない、と言っています。特に従業員が今年に限って増えたということもありません。従前は社内で計算した結果を監査法人に提出して、それで納得してもらっていたのですが、これはいったいどうしたことでしょうか?

①『5W1H』 分析

◆『誰が』(Who)⇒会計監査人

◆『何を根拠に』(Why)⇒TFRSfor NPAEs 第16章『引当金・偶発負債』第310条、第311条

◆『何について』(Where)⇒退職給付引当金の計上

◆『いつまでに』(When)⇒財務諸表監査終了時まで

◆『どうやって』(How)⇒外部の専門家(年金数理人)による現在価値計算を行う

◆『何を要求しているか』(What)⇒退職給付引当金に関する『最善の見積り』を行うことを要求している

②『問題の位置づけ』分析

◆ルール上判断の余地がある事項。会計基準上、引当金の計上は『最善の見積もり』によることとあり、方法については明示がないため。何をもって『最善』とするかは、コスト&ベネフィットの兼ね合いもあり、年次によって変化すると思われます。

◆要求をのまない場合、監査意見が『無限定適正意見』にならない可能性があります。

対応策:ルール上判断の余地がある事項に関する指摘であり、まずは背景並びに対応策に関する打ち合わせを行うことが必要です。特に、過年度と同様の監査人を使っているのであれば、なぜ過年度の対応と異なるのかを確認しても良いと思われます。

一方で、会計監査人があくまで外部の専門家による計算を主張するなどし、対応の負荷が重すぎると判断する場合など、上記対応が取れない場合はどのリスクを取るかを判断する必要があります。

【税務ケース】

質問:弊社は機械の製造業を営む12月末決算の会社です。法人税の還付申請を行い、先日これに関連する税務調査を受けたのですが、なんと過少申告に伴う追徴課税を行う、という風に言われました。

弊社は、2011~12年にかけて、洪水時に浸水した工場向けの機械を高単価で多数販売できたこともあり、当該期間の利益率が非常に高くなり、それ以降は当然のことながら売上・利益率ともに落ち着いています。

ですが、審査官によれば11~12年の期間の利益率からすると、それ以降の利益率は「不当に低い」ので、それらの期間も11~12年の利益率をベースにした課税所得を計算すべきとのことです。この結果、過去の課税所得に基づく法人税額が発生し、それに対する加算税・延滞税を合わせた結果、莫大な追徴課税額が発生する、という理屈であるとのことです。こちらとしてはどうにも納得できないのですが、どう対応するのが良いでしょうか?

①『5W1H』 分析

◆『誰が』(Who)⇒歳入局担当官

◆『何を根拠に』(Why)⇒歳入法典第65条、第65条2第4項

◆『何について』(Where)⇒会社の利益について

◆『いつまでに』(When)⇒還付申告に伴う税務調査の決了まで

◆『どうやって』(How)⇒利益率に関して合理的な金額に基づいてなされていたことを確認する。

◆『何を要求しているか』(What)⇒「市場価格」より低い対価による取引を行っていないことを証明する

②『問題の位置づけ』分析

◆ルール上判断の余地がある事項。歳入法典上担当官は、「適当な理由なく市場価格よりも低い対価」で取引している場合は、市場価格に基づく価格とすることができると明示されている一方、「適当な理由」については、明示的な規定はないため、当該判断を担当官の理解の中で行ったものと解されます。

◆要求をのまない場合、還付手続きが決了しないことが予想されます。さらに、過大な追徴課税を受ける可能性があります。

対応策:ルール上判断の余地のある事項につき、担当官の判断のもと会社に不利な判断がなされたと思料されます。こういった場合、「適当な理由」とは何かという非常にあいまいな点における議論になるので、落としどころをどこに置くかを当該税務担当官と確認しながら対応する必要があります。

専門家を交えての議論を行うことも有効です。ただし、その場合でも何を目的として議論するかは、経営者の方で判断を行う必要があるので、実作業の部分は別にして、方向性に関する議論については経営者が参加の上意思決定をすることが望まれます。

コラム 問題解決にあたって避けた方が良い事

私はコンサルタントとして、クライアントの皆様の問題解決に立ち会うことも多いのですが、クライアント様から以下のような反応があった場合、このようにお答えするようにしています。

●『◯◯(担当者)は何をやってるんだ!』

⇒当該担当者がルール上明らかに不適切なことをやっていた場合も確かにあり得ます。一方、ルール上判断の余地がある事項だった可能性、さらには審査権限者が誤っている可能性もあり、必ずしも担当者が誤っていたとは言い切れません。

●『去年は大丈夫だったのに!』

⇒あくまで判断者は審査権限者であり、人が変われば判断基準が変わることもありえます。また、ルール上不適切な場合でも、単純に審査権限者が見過ごしていた、あるいは過年度は「重要ではない」と判断されて見過ごされていた可能性もありえます。

●『同業の××社は大丈夫だったって言ってたのに、なんでウチだけ!』

⇒同業他社であっても、個別ケースの内容が御社と全く一緒とは限りません。また、あくまで判断者は審査権限者であり、判断が異なる場合も当然にあり得ます。

●『タイ歴の長い/他コンサルの△△さんはあり得ないって言ってたぞ!』

⇒セカンドオピニオンを取ることは非常に重要である一方、個別ケースに関しては一般論が該当しない場合もあります。また、過去の事例に該 当した判断が現在も妥当であるとは限りません。

次ページ:経済活用編