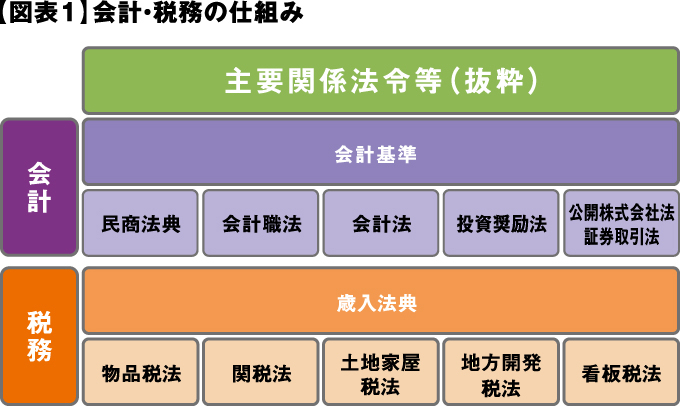

まず、会計における主要ルールは「会計基準」です。現時点におけるタイの会計基準は「TFRS(タイ財務報告基準)」、「TFRS for NPAEs(公的説明責任を有さない企業向けタイ財務報告基準)」の二通りがあり、グローバルに用いられているIFRS(国際会計基準)のコンバージェンス版であるTFRSに対し、日系企業を含む外国企業が主として採用するTFRS for NPAEsはタイ独自の会計基準であり、相対的に簡便な会計基準となっています。

現在多くの日系企業が採用する「公的説明責任を有さない企業に対する財務報告基準(Thai Financial Reporting Standards for Non-Publicly Accountable Entities、通称:TFRS for NPAEs)」は、日本の会計基準と比べてシンルですが、特定の基準の適用にあたって除外できる数値基準(例:金額が小さければ適用しなくて良い)がなく、原則全ての項目に関して基準に基づく判断が必要になることもあり、“適用が容易”という訳では必ずしもありません。日系企業の方からの質問が多い会計基準については、以下のものが挙げられます。

また、「TFRS for NPAEs」に代わる会計基準として、「TFRS for SMEs」(中小企業向けTFRS)が、2018年1月1日以降開始する会計年度から適用予定です。TFRS for SMEsは、中小企業向け国際会計基準(IFRS for SMEs)をコンバージェンスしたものであり、従来求められていなかった包括利益計算書・キャッシュフロー計算書の作成や、税効果会計の適用などが織り込まれた内容になっています。

一方で、TFRSs for SMEsの中でも、これらの新規業務が発生する章については2018年1月1日からの適用とはせず、数年にわたって段階的に適用することが検討されており、今後の決定内容が注目されるところです。