最新記事やイベント情報はメールマガジンで毎日配信中

経営者のための会計・税務入門

公開日 2017.06.29

経済活用編

【概論】

これまでは会計・税務についてルール上求められていることにどのように対応していくか関する議論をしてきました。一方、この項ではさらに一歩進めて、会計・税務情報を実際に経営に活かしていくための手法について検討をしたいと思います。

会計・税務情報の経営への活用方法は、言わずもがな「会社に関する数字を経営に活かすこと」になるわけですが、この方法についても大きく2種類があると考えられます。

【非戦略的アプローチ】

会計・税務上のテクニックの活用や単純な費用削減など、事業そのものと関係ない方法で経営を改善するアプローチです。事業自体の構造に手を加えるわけではないため、短期的に実行可能ですが、その分、事業を改善する効果は相対的に小さくなります。

一方で、事業に関する関連性も相対的に少ないため、指示を詳細に出すことができれば、タイ人マネジャーや外部専門家への外注を行ったとしても、一定の効果が見込まれます。

【戦略的アプローチ】

会社に関する数字を分析し、事業上の戦略、またそれに基づく行動の改善により事業そのものを改善することで、経営を改善するアプローチです。会社経営の仕組そのものを変革する取組ですので、長期的な視点で実行する必要がありますが、その分事業そのものへの効果も相対的に大きくなります。一方で、経営そのものに関連する活動ですので、経営者自身が主体的に関与することが必要になり、だれでも取り組めるわけではないという難しさがあります。

非戦略的アプローチ

会計・税務、およびその関連分野としての資金繰りについて、非戦略的アプローチによる経営改善への取り組みは例えば以下のようなものがあります。

『会計編』

▶︎人的コネクションを使って採用活動を行う

⇒人材紹介料は大体給与の2~3ヵ月分。人材の流動性も高い国であり、転職も非常に多いので、これが高くつきがち。既存従業員や知り合いのタイ人のコネクションやSNSを使って採用を検討するのも手です。

▶︎親会社借入を減らす

⇒親会社借入が減れば、利息負担も減ります。また、円建借入の場合、原則為替リスクを子会社で負う形になり、その意味でも借入れは少ない方が望ましいです。

▶︎外国人経営者もタイ語(最低でも英語)に熟達する

⇒通訳に対する支払いが純然たるコストであることはもとより、通訳を通じたコミュニケーションをとることによるミスコミュニケーションが生じるとすれば、時間のロスという意味でのコストにもなります。

▶︎業務外注の見直しを行う

⇒外部に外注している業務(会計記帳・会社法務等)には当然コストが生じます。コストに見合うサービスを受益できているか考える必要があります。

『税務編』

▶︎1人当たり2000バーツを超える贈答はしない

⇒2000バーツを超える贈答(交際費)をすると、超過金額が損金不算入(税金計算上の費用にできない)になります。

▶︎月額3万6000バーツを超えるレンタカーを借りない

⇒月額3万6000バーツを超えるリース料は損金不算入になります。

▶︎買い物をするときは、必ず正規のTax Invoiceを出してくれる店で買う

⇒正規のTax Invoiceを入手できないと、その分のVAT見合が仕入VATとして使えません。

▶︎月1回〝AddbackExpenses〟、〝UnclaimedVAT〟勘定の中身をチェックする

⇒前者は「損金不算入費用」、後者は「仕入控除せず、費用処理もできないVAT(例:TaxInvoiceの受領忘れ)」。どちらもイレギュラー項目なので、内容を確認することが望まれます。

コラム そもそも問題を発生させない方法

問題解決編では、問題が起こってしまった後の対応策について議論しました。しかしながら言うまでもないことですが、そもそも一番良いのは問題を発生させないことです。勿論、極めて実務的な事項に関して日本人の経営者が問題の発生可能性を未然に識別し、防止するのは容易ではありません。一方で、取りうる問題発生の防止に資するアクションもありますので、参考にしていただければと思います。

▶︎社内外の関係者(例:社内会計スタッフ、外部専門家、会計監査人、歳入局)に、疑問が生じた都度、積極的に問い合わせをかけ、必要ならばミーティングを持つこと。

▶︎確認された合意事項やTo Doについて曖昧な点は極力残さず、できるだけメールや文書などの『書き物』にして残して回付し、マメにトレースを行うこと。

▶︎スケジュールに関しては、常に余裕をもつこと。特に、他者(例:日本本社)に設定されたスケジュールに安易に依拠せず、必要があれば交渉すること。

『資金繰り編』

▶︎支払は遅く、回収は早くする

⇒営業活動・財務活動を問わず、支払サイトが長く、回収サイトが短いほど、資金繰りが良くなります。支払が長くできるということは、「相手に(無利子で)借金できている」、逆に回収が長くされているということは「相手に(無利子で)借金されている」くらいのインパクトがあります。

▶︎在庫は極力減らす

⇒在庫は「お金が姿を変えたもの」。原材料・仕掛品・製品のなんであるかを問わず、在庫として存在している期間が短い方が、資金繰りが良くなります。

▶︎当座預金には極力お金を置かない

⇒特に事業上の理由など(例:小切手で支払う必要がある取引先がある)がないのなら、普通預金においた方が受取利息が生じる分、得になります。

▶︎「買う」のではなく「借りる」

⇒オフィス」、「工場」といった仕事をする上での「ハコ」ももとより、「オフィス道具(机・椅子)」、「コピー機」といったものも借りられる方法を取ったほうが短期的な資金繰りには資します。

戦略的アプローチ

非戦略的アプローチには、経営改善に一定の効果がある一方、以下の限界もあります。

- 会社全体の論拠やテーマがない状況で個別論を推し進めた場合、限界がない。(例:外部専門家を一切使わないとして、どこまで業務の内製化が可能か?その人材・メンテナンスコストは?)

- コスト⇔ベネフィットは考慮されないため、会社事業として全体最適されるかはわからない。

- そもそも、会社事業における「コスト」は減らせても、「売上」を増やすことには貢献しない場合が多い。

このため、非戦略的アプローチに加え、戦略的アプローチをとることが大事になってきます。それでは、戦略的アプローチを行うには、どうすれば良いのでしょうか。かいつまんで言えば、戦略的アプローチとは、「数値情報を事業上の『戦略』と『行動』の結果導かれる『仮説』に合致しているかの視点で分析し、『戦略』と『行動』の改善を通じて経営に活かす方法論」ということができます。

そもそも会社の数値情報は、「会社がやってきたことの集積」であり、経営者が何を成し遂げたいか(戦略)と、何をしたか(行動)を理解したうえで事業経営にあたっていたとすれば、「恐らくこういう数字になるはずだ(仮説)」を通じて、事前に予見ができるものであるはずです。そして、その予見と異なる数値情報が出てきた場合は、①数値情報が誤っているか、②仮説が誤っているか―のどちらかになります。

ここで、①の通り数値情報が誤っているだけであるならば、当該情報を修正すれば良いだけになるわけですが、②の通り仮説が誤っているのだとすると、その予見の前提である「戦略」、「行動」を見直していく必要が生じます。これが、戦略的アプローチによる経営改善の仕組みになります。

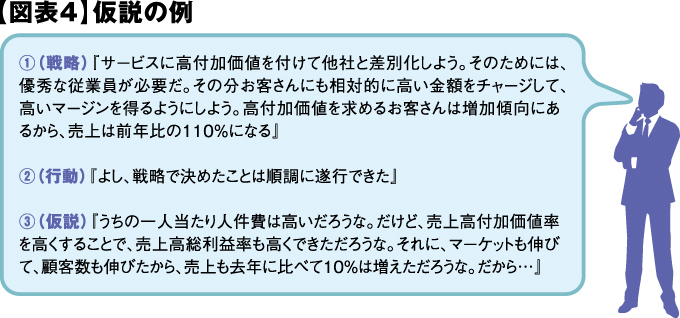

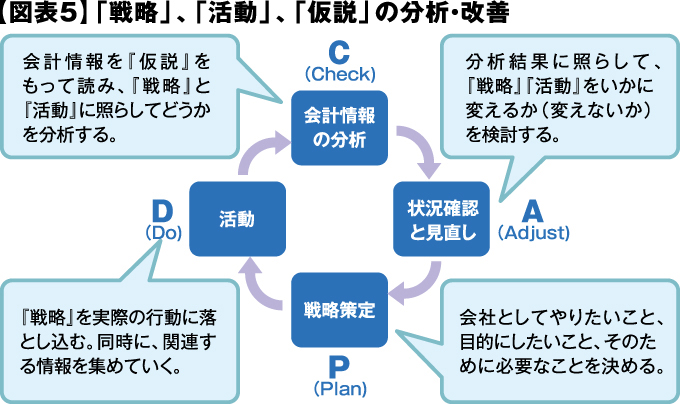

例えば図表4のような仮説をもって数値をみれば、ただの数字以上の何かが見えてくるはずです。そして、経営改善を実際に行うにあたっては、反復・継続的に「戦略」、「活動」、「仮説」の分析・改善を行っていく必要があります(図表5)。

この特性上、繰り返しになりますが『戦略的アプローチ』は一朝一夕に適用できるものではありません。さらに言えば、以下の通りに言うこともできます。

- 「道具」はありますが「すぐに役立ち、効果がでるテクニック」はありません。

⇒「経営指標」(図表6)が分析の道具にはなりますが、「こうすれば分析が簡単にできる」というテクニックはありません。

- 「方向性」はありますが「ゴール」はありません。

⇒「過去の自社と比べて良くなったか否か(自社分析)」、「他社と比べて良いか(他社比較分析)」という分析の方向性はありますが、「こうなったら完成形」というゴールはありません。

- 分析そのものが目的ではなく、また、正解を探すプロセスではありません。

⇒あくまで「仮説」の検証、それを受けての改善行動を起こすために実行する必要があります。

戦略的アプローチによる経営改善は、経営そのものを根本的に改善する可能性を秘めています。時間もかかるプロセスではありますが、経営者自身、または信頼できるパートナーとともに、じっくりと取り組むことが望まれます。

総括

「経営者のための会計・税務入門」ということで、会計・税務に関するルールの概観から、ルールを踏まえた上での問題解決の手法、さらにはルールを離れ、会計・税務情報を経営に活かす手法について議論しました。会計・税務に関する知識は非常に重要ですし、タイにおいては日本語・英語による公開情報がたくさん存在しますので、調べて知識を付けることは可能です。

一方、会計・税務について経営者に求められる役割には、これらに関する問題解決を主導することであったり、さらにはこれらを使って経営を主導することも含まれます。本項が、皆様が会計・税務を活用し、より経営を有効に行われるきっかけとなれば幸いです。

※注書

本稿は、一般的な事項についての情報提供を目的として作成されたものであり、実際の遂行にあたっては、多くの場合関連法規の検討、並びに専門家との協同が必要になります。このため、執筆者並びにその所属先は、本稿の利用に起因する如何なる直接的・間接的な損害に対しても一切の責任を負いかねます。また、本稿記載の情報は作成時点における調査に基づいたものであり、随時更新される可能性がありますことをご了承ください。

コラム 会計・税務を分析して、経営改善に活かしたい

「会計・税務を分析して、経営改善に活かしたい」というお悩みは非常に多く伺います。その際によく頂くご質問と、私がお話させて頂く内容は以下の通りです。

▶︎『経営分析して、そのうえで経営改善してくれる会計事務所さんってないの?』

⇒まず、「経営分析」を通じて何をしたいのかわからない状況での外注はほぼ不可能です。この点、ここでいう経営改善が「非戦略的アプローチ」を意味する場合は、業務対応してくれる会計事務所もあると思料します。一方で、経営改善として「戦略的アプローチ」を意味している場合、経営そのものへのアプローチが必要になるので、単なる経営指標の算出以上のことを求めるとなると極めて難しいと思われます。また、その場合でも、経営者の深い関与は避けて通れません。

▶︎『タイ人経理マネジャーはなんで経営分析してくれないの?』

⇒上記の理由とほぼ同様です。さらに言えば、経理マネジャーの仕事はあくまで正しく会計情報を作成することであり、その背景を改善することは通常の職分に入っていません。経営者が主体的に経営分析に関与する必要があります。

▶︎『会計とかよくわかんないし、忙しいから…』

⇒会計(税務)に関する知識はやむをえませんが、経営者が経営分析、特に「戦略的アプローチ」に基づく経営分析に完全に関与しないということは「構造上」あり得えません。信頼できる会計(税務)に関するパートナーとともに、経営者が積極的に関与することが重要です。

BizWings (Thailand) Co., Ltd.

Unit No.25, 17th Floor Alma Link Building, Chitlom, Ploenchit, Lumpini, Pathumwan, Bangkok 10330

02-681-9762

倉地 準之輔CEO & Founder

1980年生まれ。大学在学中に公認会計士二次試験合格後、あずさ監査法人(KPMG)入所。外資系企業勤務を経て、2013年来タイ。外資系会計事務所のジャパンデスクにて日系企業向けコンサルティング業務に従事した後、2015年10月に BizWings (Thailand) Co., Ltd.を設立。主に日系企業向けに管理業務に関する経営コンサルティング業務を提供し、 現在に至る。公益財団法人東京都中小企業振興公社タイ事務所経営相談員。公認会計士(日本)。東京大学経済学部経営学科、米ケロッグ経営大学院卒業(MBA)