長年築き上げたサプライチェーン-優れた工業団地、物流網でさらなる産業集積

公開日 2021.12.09

GDM Thailand

代表取締役社長 高尾 博紀

早稲田大学商学部卒業。2008年来タイ。ホテル・オフィス用地や工場倉庫用地及びホテルやオフィス、商業施設などの事業用不動産売買に強みを持つ。タイ国内において1,000,000㎡を超える不動産取引実績を有し、企業の不動産取得支援を行っている。

【タイ発展仮想シナリオ】タイ+AI(アフリカ、インド)

203X年、強固なサプライチェーンに下支えされ、高付加価値な産業の育成に成功したタイは、成長するASEAN域のハブとしての存在感が高まり、製造・輸出拠点としての重要度はさらに増していた。 アジアで生まれる1,100兆円の消費拡大に加え、中国を抜いて世界一の人口を誇るインド、人口増加が続くアフリカという成長著しい地域への輸出額が年々増加し、タイ+AI(アフリカ、インド)連携に大きく寄与している。タイを足掛かりにインド、アフリカ圏に進出を試みる日本企業も相次いでいる。 タイの貿易黒字は一層増大して国内でのR&Dなどへの投資が進み、課題であった高度人材不足を克服。新たな製品開発、事業創出が次々と生まれる好循環が始まり一大ビジネス拠点へと発展した。

【注目の不動産関連法改正】

外国人土地所有許可

タイ政府はさらなる投資促進のため、外国人であっても投資金額や年収などで一定の要件を満たせば土地を買う権利を与えることで検討している。 実現すれば、タイに住みたい富裕層や高度人材の移住を後押しをする。富裕層による消費拡大のみならず、より重要なのは高度人材が多数増えることで、ノウハウや技術移転に繋がることだろう。基礎教育制度が弱いタイにとって、高度人材から得られる技術移転は中長期的成長には不可欠だ。

コンドミニアム法改正

コンドミニアムにおいても、従来は全体ユニット数のうち49%までしか外国人は購入できなかったが、その比率を70〜80%まで引き上げることが協議されている。この規制緩和によって、やはり外国人投資家の誘致を後押しする可能性がある。 いずれも正式決定ではないが、実現することを期待しながら動きを注視したい。

新型コロナウイルスのパンデミックで世界が変わって約2年。今後も局所的な感染再拡大など余波は続くと思われるが、ワクチンの普及が進み徐々に光が見えつつある。

2022年はアフターコロナに本格的に移行し、次なる一手を打つために重要な年になるだろう。本稿では不動産の観点からタイの工業団地、物流の将来について考察したい。

主要地域の工業団地動向と価格

新型コロナウイルスにより、20年から21年前半は外国人の来タイが困難になり、工業用地の売却が進まなかった。一方で中国、台湾企業を中心にタイへの進出が進み、21年後半は局所的に大型の土地売買が行われた。特に相対的に安さが目立つプラチンブリ県が中国企業を中心に物色され、売買が進んでいる。

また、サムットプラカーン県とチャチュンサオ県の県境近くのバンナートラート通り沿いに約4500ライ(720万㎡)の巨大な工業用地の開発が計画されている。バンコク都心部から程近く、EECエリアへの玄関口にあたるなど立地に優れており、今後重要なエリアになっていくと予想する。

タイ政府が掲げる12種のターゲット産業への投資もEECエリアを中心に進んでいる。30年代に入ってもバンコク都心部からレムチャバン港を含むEECエリアがタイの最重要製造拠点であることは揺るがないであろう。

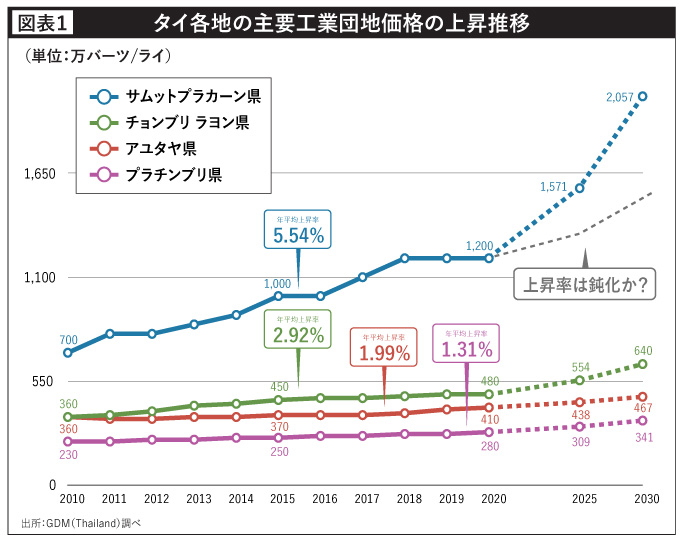

では、工業団地の価格はどのように推移していくのか。弊社では、タイの主要な工業エリアであるバンコク都心のサムットプラカーン、EECエリア(ラヨン)、プラチンブリそしてアユタヤの10年から19年までの工業団地価格を集計している。図表1を見ると、いずれも右肩上がりで価格が上昇している。

これらの上昇率を当てはめると、サムットプラカーンは25年時点で1ライ1571万バーツ、30年時点では同2057万バーツとなる。EECエリアのラヨンは25年時点で554万バーツ、30年時点では640万バーツとなる想定だ。

昨今の経済事情を鑑みて、コロナ前より上昇率は収まると見込まれるが、それでも主要エリアの工業団地価格は緩やかな上昇が続くと考える。

タイ工業団地の強みとは何か

東南アジア諸国と比べて、タイの製造業は今後も優位性を維持できるのか。そこでタイの製造業、工業団地の強みを主に3つ挙げたい。

①サプライチェーンの強度・密度

タイで生産される自動車の部品現地調達率は、車種によっては90%以上とも言われている。他の東南アジア諸国と比較しても圧倒的に高く、タイでは豊富な品目の現地調達が可能となっている。

タイのサプライチェーンはトヨタが1964年に製造を開始して以降、様々な企業の努力によって長年かけて蓄積されてきた貴重な資産である。他国が短期間で取って代わることは不可能だ。

タイの工業団地は密度においても優れている。

例えば日本で熊本から愛知まで陸路で部品を輸送すると約900㎞、車で10時間以上を要する。タイなら主要な工業団地群が車で3時間圏内にあり、例えばアユタヤからラヨンのイースタンシーボードまで約200㎞、ほぼ高低差もなく車で2時間半程度で到着する。タイ国内では、あらゆる部品が半日もかからずに入手できる環境ということになる。

②工業団地のノウハウとインフラの安定

各社が操業している工業団地の質も優れている。

タイではWHAやアマタコーポレーション、ロジャナを中心とした主要な工業団地運営企業の長年の経験と切磋琢磨により、工業団地運営ノウハウが充実。電気、給排水、通信などのインフラの品質が高まり、入居企業に安定した製造環境を提供している。

また、工業省傘下組織であるタイ工業団地公社(IEAT)が土地所有、工場建設、操業などの各種許認可をワンストップサービスで提供し、進出企業の事業運営をスムーズにしている側面もある。

③ASEAN域の中心的立地

タイの恵まれた立地も忘れてはならない。東南アジアの中心的位置にあることを活かし、周辺国ネットワークを活用したビジネスモデルはタイ政府の政策も奏功し、地域のハブとしてユニークな位置付けを構築できつつある。

タイ製造業を支える物流網

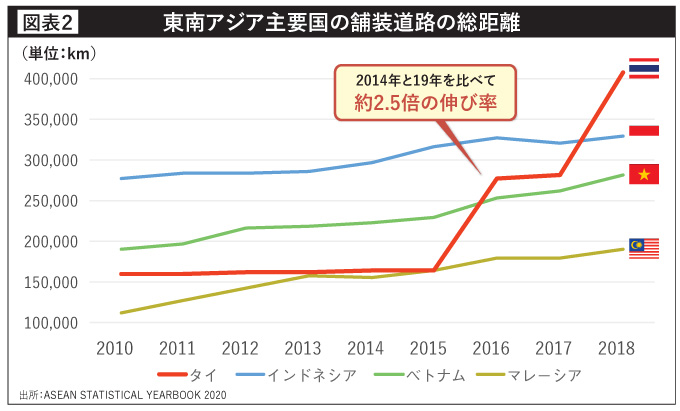

前述のように、主要な工業団地間を3時間圏内で運送可能にするのが、タイの物流網の充実である。

各国の舗装された道路の総距離の推移(図表2)を見ると、タイは14年と19年を比べて約2・5倍と他国と比較しても高い伸びを見せており、タイがインフラ整備に注力していることが伺える。

そして、タイは陸路物流以外にもレムチャバン港やウタパオ空港、スワンナプーム空港の整備拡張など海運、空運ともにバランスよく整備を進めている。

物流基地(ハブ)を戦略的に配置し、ハブとハブの間を結ぶ幹線ルートとハブ周辺をカバーする集配網を構築するハブアンドスポーク戦略は、タイの充実した陸路網によって下支えされている。そして、同時に海路、空路を融合した国際ゲートウェイ機能は、タイが世界の輸出拠点として確固たるポジションを獲得するには欠かせない。

ECを支える物流網

コロナ禍を契機にタイ国内のEC需要も激増した。21年のEC市場規模は約4億バーツに上ると推定される。主要なECプレーヤーは、アリババグループのラザダ、シンガポールのSEAグループのショッピー、中国の大手JD.comとセントラルグループの合弁であるJDセントラル。さらに、シンガポール発ベンチャーのNinja Vanはバンナーに大型物流施設を建設中だ。

ECプレーヤーの配送を支えているのが、DHLやケリーエクスプレスといった物流企業。この2社は現在、消費者までのラストワンマイルを埋めるため、都心部を中心に小口配送拠点網の構築を急ピッチで進めている。

一度ラストワンマイル網を構築されると、それを覆すことは困難になる。今まさに両社はしのぎを削っている。ケリー社は高架鉄道BTS傘下のVGI社が主要株主であるため、BTS構内にピックアップポイントを持てる点が有利だ。

世界の半分を占める莫大な市場

マッキンゼーの調査では、アジアの消費者は今後10年間の世界の消費拡大の半分を占め、1100兆円(10兆米ドル)の機会を提供すると予想されている。さらに、世界の中間所得層以上の2世帯に1つがアジアにあり、貧困層の減少と可処分所得の向上が想定されている。

タイはこの膨大な市場へ容易にアクセスできる立地にあり、製造・輸出拠点としての資源やノウハウも十分に蓄積してきている。目先の問題の解決に終始するだけではなく、成長市場を享受するための中長期的視点が必要となる。

危機にこそチャンスが

多くの企業がコロナ禍とその余波によって、これまでの事業環境を一変させられた。その結果として生じる痛みや苦しみ、悲しみそして経済的混乱はまだしばらく続くだろう。

アインシュタインが残した言葉に「危機の中にこそ、チャンスがある」というものがある。不確実性の高まる今、危機に直面する企業には、変化に晒された時こそ挑み、失敗し、学び、成長できる機会であることを思い起こしてほしいと思う。

GDM(Thailand) Co. Ltd.

電話 : 086-513-7435(高尾)

Eメール : takao@gdm-asia.com

URL :https://gdm-asia.com/

57, Park Ventures Ecoplex, 12th Fl. Unit 1211 Wireless Road, Lumpini, Patumwan, Bangkok 10330

8分野の記事一覧

【タイ経済】MU Research & Consulting

>日タイの協力で産業構造転換の実現を

【日タイ関係】Mediator

>タイ人における日本の存在とは

【インフラ建設】SBCS

>接続性向上で人々のライフスタイルに変化も

【DX】ABeam Consulting

>東南アジアのデジタルハブ実現なるか

【金融】Deloitte Thailand

>IT技術の発展でビジネスモデルが変化

【タイ政治】タマサート大学

>新型コロナで浮き彫りになったタイ社会の矛盾

【不動産】GDM Thailand

>優れた工業団地、物流網でさらなる産業集積

【CLMV】みずほ銀行メコン5課

>ベトナム/ラオス/カンボジア将来予測

\こちらも合わせて読みたい/

コロナと観光業 in タイランド