タイのモビリティ/ MaaS – 現在地と将来像 –

公開日 2022.02.03

人の移動を大きく変えるとされるMaaS(Mobility-as-a-Service、マース)という言葉が、グローバルで認知されるようになってしばらく経つ。しかし、その発達の姿は地域によって様々だ。

今回はアビームコンサルティングがMaaSの起源に触れるとともに、タイのMaaS/モビリティに焦点を当て、その現在地と将来像を考察する。

MaaSの誕生 現在、一般的に用いられるMaaSの定義は、2017年の国際会議ICoMaaS(International Conference on Mobility as a Service)で発表された「あらゆる人々の移動/輸送ニーズに応えるため、情報・予約・決済を統合した移動/輸送サービス」である。

従来、電車・バス・タクシーといった移動手段は非デジタル、かつサービス間は独立して提供されてきた。

思い返してみると、かつて我々は移動の際、目的地の場所や移動手段の情報を地図や時刻表から集め、乗り継ぎを検討し、券売機でチケットを購入、現金で支払うといったプロセスを移動手段ごとに行うことが一般的であった。

それがMaaSの誕生により、スマートフォンのアプリケーションを開くだけで、経路情報にアクセスでき、サービス横断的に移動手段を一括で検索、予約、決済までもが可能になってきている。

MaaSの起源は09年のフィンランドまで遡る。

フィンランドでは当時、自家用車の普及によるCO2増加や高齢者増加に伴う代替移動手段の確保が社会課題となっていた。これに対してフィンランド政府は、環境政策ロードマップとITS(Intelligent Transport System)戦略の策定を通じて、環境負荷の低い持続可能な社会の実現、自動車依存からの脱却とあらゆる人々に開かれた交通システムを目指した。

その後、政府は民間企業や研究機関、地方自治体と一丸となり、モビリティに関する様々な実証実験を行った。こうした流れの中で、14年に初めてMaaSという言葉が発表された。

その後、15年に設立されたMaaS Global社が「Whim」という先駆的なアプリを開発し、16年から首都ヘルシンキでサービスを開始したのである。

Whimの導入によって、ユーザーの自動車利用率が40%から20%へと半減したことは衝撃的で、MaaSの概念が知れ渡るきっかけの一つとなった

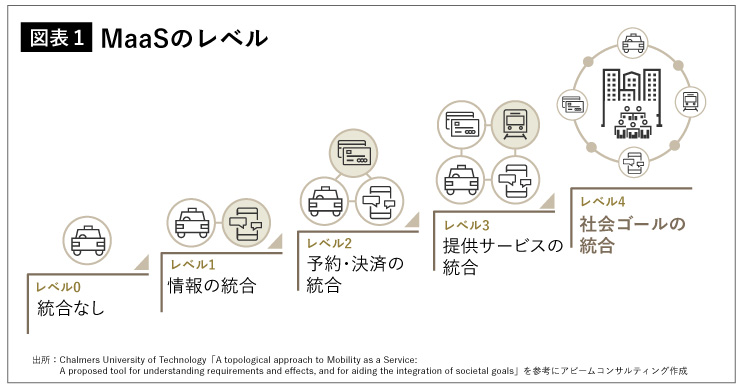

MaaSのレベル 現在、MaaSに該当するサービスは、その統合の度合いによって5つのレベルに分類されている(図表1)。

レベル0は統合なしの状態を指し、従来から存在する鉄道やバス、タクシー等が該当する。

レベル1になると、サービスの運行状況や料金の情報を統合した経路検索が可能となり、Google Map等が該当する。

レベル2では、さらに予約や決済が統合され、単一のプラットフォームで提供できる。ライドヘイリングサービス(自家用車による送迎サービス)を提供するUberやGrab、DiDi等が該当。

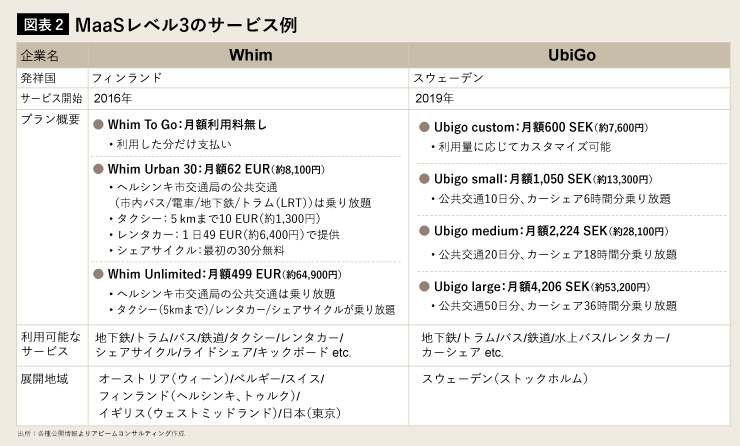

レベル3になると、複数のサービスを統合したプラットフォーム上で、最適な組み合わせで検索・予約・決済ができるようになる。これに該当するWhimやUbiGoは、サブスクリプションや都度決済の形で統合されたサービスを提供している(図表2)。

最終的にはレベル4に達し、国家政策や都市計画といった社会ゴールまで統合することを目指しているが、現状このレベルのサービスは存在しない。

MaaSの議論の限界 ここまで、MaaSの起源やレベルの存在を紐解いた。しかし、ここで示したいのは、この一方向で直線的な形でMaaSの整理はできないという視点だ。

移動は人々の生活と密接に関わり、都市の理想像や解決すべき社会課題とそのプロセス、背景にある地政学的・歴史的・人口動態的・文化的・政治的な要因は地域によって千差万別だ。

MaaSのレベルが上がれば良いということでもなく、多様性を認めて初めて、現状や今後求められるモビリティの姿は見えてくる。

実際Grabは東南アジア圏で、段階的発展を越えたモビリティを創出した。その裏では、銀行口座を開設しておらず、ローンも組めない東南アジアのドライバーの経済状況に向き合い、収益予測に基づく融資を行っていた。

生活基盤の安定を保証したことで、ぼったくり等の行為を抑制し、品質の高いサービスを提供するに至った。

今回は、欧州で生まれた議論を超えて、タイの地域特性を踏まえた分析から将来像を提言したい。

タイにおけるMaaS タイのモビリティの現状 タイ各地域はどのような状況になっているのだろうか。国家レベルで見ると、タイ内閣直下の政府機関であるタイ投資委員会(BOI)の2020年のデータによると、1人当たりGDP(国内総生産)は7216米ドル。

一般的に、1人当たりGDPが3000米ドルを超えて1万5000米ドルに至るまでの間はモータリゼーション期とされ、1人当たりGDPの増加に伴い自動車保有台数も増加すると言われる。タイは、まさにモータリゼーション期にあると言える。

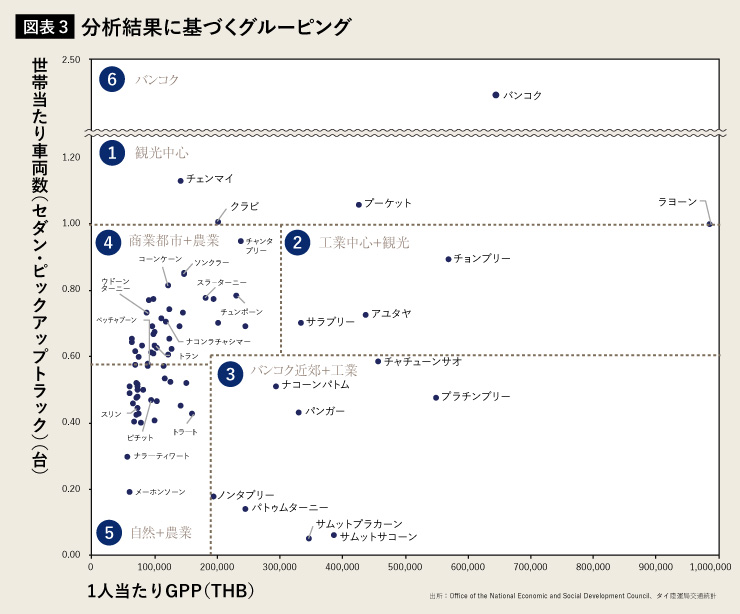

これを前提に、国家から地域へ目線を移してみたい。モビリティの在り方にどのような特徴があるかを捉えるため、1人当たりのGPP(県内総生産)と世帯当たりの車両数の2つの軸で各都県をクロス分析した(図表3)。

モータリゼーション期にあるタイでは、1人当たりのGPPが高い県であるほど、世帯当たりの自動車保有台数が多い、という仮説のもと分析をしたが、2つの要素に相関は見られなかった。

一方で、分析結果を見るとグラフ上の位置により、一定の傾向、特徴が見られることが分かった。まず、全77都県の中で唯一世帯当たりの車両数が2を超えるバンコクは個別に捉えるとして、他76県の分布を産業構造、地理環境と照らし合わせると、グルーピングが見えてきた。

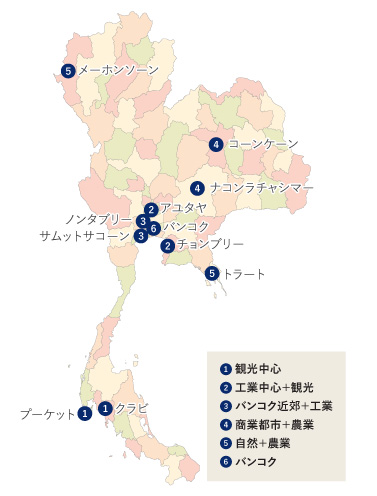

タイの各地域の特徴 グループは次のように分類した。

① 観光中心

② 工業中心+観光

③ バンコク近郊+工業

④ 商業都市+農業

⑤ 自然+農業

⑥ バンコク

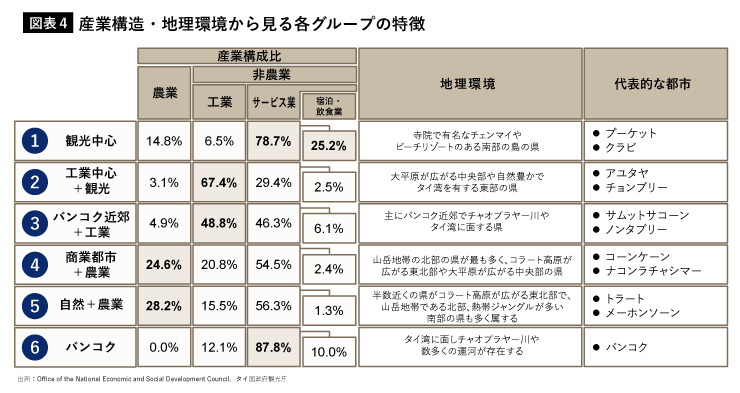

それぞれのグループの特徴を詳細に見ていこう(図表4)。

①観光中心 は、南部のビーチリゾートであるプーケットやクラビといった観光地が含まれ、産業構成比を見ると他グループと比較して圧倒的に宿泊・飲食業の比率が高い。

②工業中心+観光 は産業構成比における工業の比率が67.4%と最も高い一方で、アユタヤやパタヤで知られるチョンブリー等観光地を有する県も含まれている。

③バンコク近郊+工業 はパンガーを除く全県がバンコク近郊に位置し、タイ湾やチャオプラヤー川との関わりも深い。産業構成における工業の比率も48.8%と高い分類である。

④商業都市+農業 と⑤自然+農業 は産業構成比における農業の比率がそれぞれ24.6%、28.2%と高いグループである。④は山岳地帯である北部の県が最も多いものの、東北地方最大の都市ナコンラチャシマーや、南イサーンの中心のコーンケーンを含んでいる。

なお、タイ中央銀行の統計による県当たりの商業銀行のオフィス、支店数を見ても、④は53、⑤は30と、④の方が金融機関へのアクセスが容易であることから、商業の活発さが伺える。

⑤は全グループ中最も農業が盛んな地域だ。東北部、北部、南部の県が多く属しており、熱帯ジャングル等手つかずの自然が残るトラートや山岳地帯に深い森が広がるメーホンソーンが含まれる。

⑥バンコク はタイの首都のみを位置付けた。バンコクはサービス業比率が87.8%と最も高い一方で、地理環境的にはチャオプラヤー川や数多くの運河が存在し、水の豊かな都市でもある。