最新記事やイベント情報はメールマガジンで毎日配信中

タイではBEVのシェア拡大は続くのか ~クルンシィとデロイトのリポート比較~

公開日 2024.07.23

高水準の家計債務問題に伴う金融機関の融資厳格化が主因とされるタイの自動車販売の低迷が予想以上に深刻化する中で、電気自動車(EV)に対する現時点での評価や将来見通しについては依然、揺れ動き、見方はさまざまに分かれている。欧米主導のバッテリーEV(BEV)からハイブリッド車(HEV)への急速なシフトにタイも遅れて追随する一方、7月8日付のWEEKLY NEWS PICKUPでも紹介した、中国・比亜迪(BYD)のタイ新工場稼働のニュースが改めてタイのEV生産ハブ化に向けた動きを印象付けた。また、最近になって明らかになった保険会社によるEV向け保険の見直しの動きも興味深い。

そうした中で、有力調査会社、コンサルティング会社によるEVに関するリポートも相次いでいる。今回は、アユタヤ銀行の調査会社クルンシィ・リサーチが今月発表したタイのEV産業の見通しに関するリポートと、大手会計事務所系のコンサルティング会社デロイトが今年1月と3月に公表した自動車に関する消費者意識調査(グローバル版、東南アジア版)の2つを紹介することで、改めてタイでのEVの今後を考える手がかりとしたい。

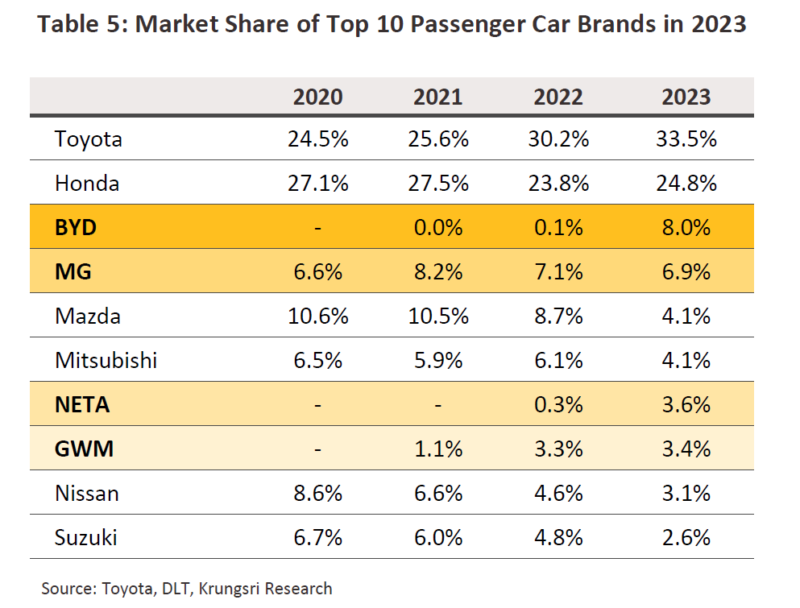

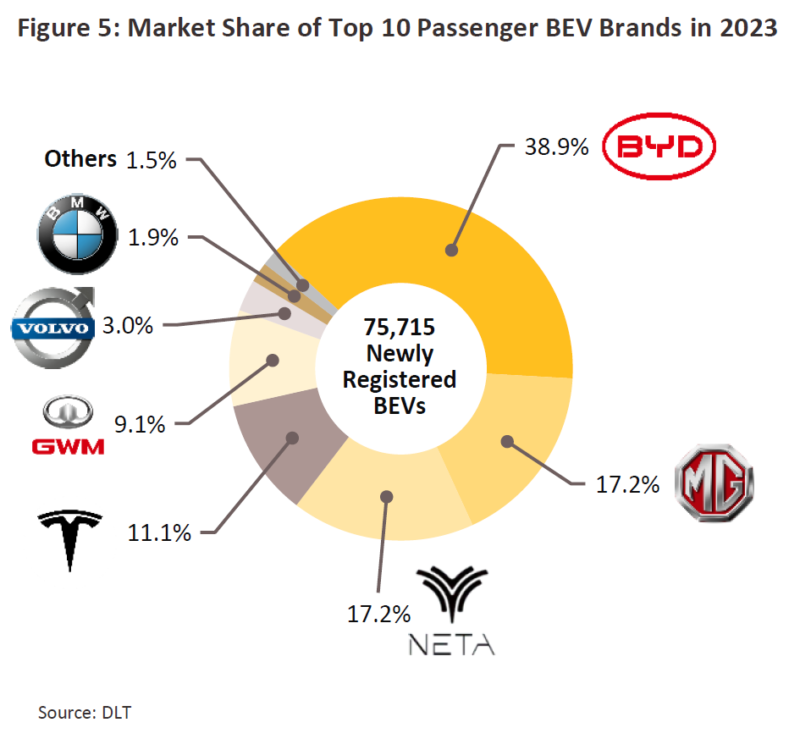

クルンシィのタイ市場の現状分析 「2023年のタイの乗用車ブランドのトップ10のうち4社が中国メーカーで、BYD(3位)、MG(4位)、NETA(7位)、GWM(8位)の合計シェアは21.9%だ。2021年はトップ10の中で中国メーカーは、MG(4位)、GWM(10位)の2社だけだった。さらに、2023年の乗用車BEVの国内シェアの82.4%を中国メーカーが占め、米国(テスラ)が11.1%とこれに続いた」-クルンシィ・リサーチが今月公表したタイEV産業見通し(2024~2026)リポート は、改めてピックアップトラックを除く乗用車部門での中国メーカーの台頭ぶりを紹介している。

「タイ2023年の自動車市場シェアトップ10」Krungsri Research 「2023年のBEVの各社シェア」Krungsri Research その上でタイEV市場の現状について、2023年の「乗用車xEV」の新規登録台数は前年比103.6%増の17万1773台となったと報告。その内訳はハイブリッド車(HEV)が同32.9%増の8万4366台(全乗用車新規登録台数に占めるシェアは12.5%)、プラグインハイブリッド車(PHEV)が同3.2%増の1万1692台(同1.7%)、BEVが同690.0%増の7万5715台(同11.3%)だったという。

一方、2023年の電動バスの新規登録台数は前年比24.7%増の1218台で、同年に新規登録されたバスの総台数の14.8%を占めた。一方、EVピックアップの新規登録台数は493台で、前年比813%増ながら、全商用車の新規登録台数のわずか0.2%だった。これらのバス、商用車のEVはほとんどがBEVで、商用EVの大半がバスだったという。

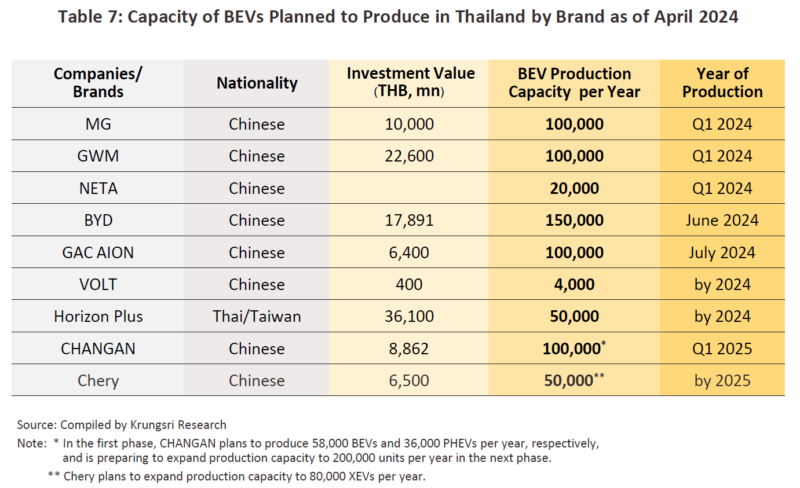

同リポートはさらに2023年段階でのタイ国内でのEV生産について、EV投資支援を受けた企業の生産ラインから出荷されたBEVは164台にとどまったと報告。一方、xEV生産の大半はHEVとPHEVで、それぞれ前年比62%増の14万6150台、同25%増の8990台だった。しかし、BEVの急速な普及に伴い多くのBEVメーカーのタイ工場建設への投資が始まっているとし、タイ自動車産業協会(TAIA)の調べで、2024年5月時点で乗用車BEVメーカー14社、商用EVメーカー2社、電動バス・トラックメーカー5社が工場を開設、あるいは開設準備をしているという。この結果、BEVのタイ国内生産能力は年間60万台に達する見込みという。具体的には下記の表の通り。

「今後タイでBEV生産を計画しているメーカー」Krungsri Research 今後3年も拡大続くというが そしてクルンシィのリポートの注目は今後の見通しだ。「xEVの新規登録は増加トレンドが続くだろう。・・・2024~2026年の乗用車xEVの新規登録台数は年間19万台、電動バスは同2200台、電動商用車は1200台と力強い伸びが予想される。特に乗用車BEVは年平均で9万6000台(2023年実績は7万5715台)となるだろう」との見通しを示した。その上で、こうした強気予想の背景としては以下のような要因を挙げている。

① EV購入者への補助金5万~10万バーツ、物品税の2%への引き下げ、輸入関税の最大40%の引き下げなどのEV奨励策「EV3.5」の適用

② 特にバッテリーなどでの継続的な技術革新に伴うコスト削減

③ EV走行距離能力の拡大。2015年時点で充電1回あたりの平均走行距離は150~270キロだったが、2023年には平均380キロまで走行可能となり、年率7.7%向上

④ 内燃機関(ICE)車と比較した生産ラインの短縮化、組み立て作業の短時間化による新車種ラインナップの増加

⑤ 充電ステーションが2023年に前年比114.5%増となるなど充電網の拡大

⑥ 2024~2026年の「ユーロ5」、「ユーロ6」の適用に伴うICE車のコスト上昇

⑦ 電動バスの導入拡大

⑧ 環境意識の高まりやEV技術の理解浸透に伴う消費者のEV許容度の高まり

同リポートはこのほか、国内生産xEVの輸出見通しについて、世界的なEVへの需要拡大などを背景に、「タイ国内に生産拠点を作ったEVメーカーは2024~2026年にかけて、乗用車EVの輸出を開始する予定で、乗用車EVの海外販売は年間で10万台に達するだろう」と予測している。一方で、EV普及の課題として、①新規参入メーカーの増加や中国からの輸出増加による競争激化②米中貿易戦争に伴うEV製造に必要な半導体不足の再燃懸念③EV販売台数の増加と充電設備の供給の不均衡-を挙げている。

デロイトの調査ではICEの人気回復を指摘 一方、デロイトは「2024 Global Automotive Consumer Study」 のグローバル版を今年1月、東南アジア版を今年3月に発表したが、各国の消費者が現在、特に電気自動車(EV)についてどう考えているかが分かり興味深い。東南アジア版は東南アジアの6カ国別の調査結果を分析しており、タイの状況がよく分かるが、欧米、中国との比較も必要なので、グローバル版の調査結果も交えて紹介する。

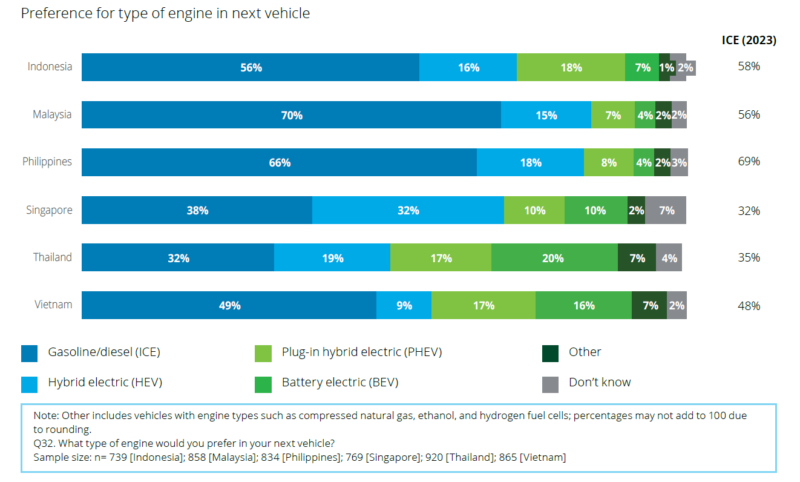

まず自動車の電動化について、「次に購入したい自動車の動力源のタイプは」との質問では、東南アジア各国で内燃機関(ICE)車と答えた回答者の比率はマレーシアが70%と最も高く、一方、タイは32%と最も低かった。一方、バッテリー電気自動車(BEV)と答えた人はタイが20%と最も高く、マレーシアとフィリピンがともに4%と最も低かった。グローバル版では、ICE車の購入を希望と答えた人は、米国(67%)、東南アジア(52%)、ドイツ(49%)、日本(34%)などで、中国が33%と最も少なく、「一部マーケットではICEへの関心が復活している」と分析している。一方、BEVとの回答はやはり中国が33%と最も多く、日本と米国がともに6%と最も少なく、東南アジアは10%だった。また、ハイブリッド車(HEV)と回答した人は日本が32%と最も多かった。

「東南アジア版:次に購入したい自動車の動力源のタイプは」出所:Deloitte また、EVを選ぶ動機については、タイでは「燃料コストの削減(73%)」が最も多く、次いで「環境懸念(71%)」だった。この質問では各国・地域とも上記の2つが上位に来るほか、韓国、中国、日本では「政府の奨励策・補助金など」との回答も多かった。このほか、EVチャージャーのロケーションやEVに期待する走行距離などの質問もあったが、各国・地域の間で特に大きな差は見られなかった。ただ、充電時間に関する質問では「10分以下」を期待する人がタイを含む東南アジアで12%と最も多かったのに対し、日本は9%、米国が3%、ドイツが1%と少なかった。一方、「21~48分」と答えた人は東南アジアが36%、日本は34%だったのに対し。中国が50%、ドイツが48%と「我慢強い」ことが分かった。

バッテリーの環境影響懸念、タイは東南アジアで最低 また、EVバッテリーの製造から廃棄までのライフサイクル全体で環境に与える影響を懸念するかとの質問も興味深い。東南アジア域内では、タイは「懸念している」との回答は62%と最も低く、「懸念していない」が33%と最も高かった。一方、グローバルでは「懸念している」が東南アジア全体で77%、中国が66%、ドイツが64%、米国が62%で、日本は57%と最も低かった。ただ、この結果が何を意味しているのかの評価は難しそうだ。

このほか、EVに限定していない項目では、「次に購入する自動車は国産を重視するか」との質問に対し、「極めて重要」「重要」との回答の合計はインドが70%、中国は64%、東南アジアは53%と高かったのに対し、日本は42%、米国は38%、ドイツは32%と先進国で低かったのが印象的だ。特に「重要ではない」との回答はドイツで34%、米国で30%と高かった。

「次に購入する自動車は国産を重視するか」出所:Deloitte さらに、コネクティビティーに関する項目では、「コネクティビティー機能に追加費用を支払うつもりがあるか」との質問に対し、「イエス」と答えたタイ人は69%と東南アジアで最も高かったのに対し、グローバルで「イエス」と答えた人が多かったのは、インド(71%)、中国(60%)、東南アジア(55%)で、米国(25%)、日本(23%)、ドイツ(20%)と自動車先進国ほど、コネクティビティーを求めていないことが分かった。これは、中国などでは自動車にエンターテインメント性を求めるようになっているのに対し、先進国では自動車本来の機能を重視していることを示唆しているのかもしれない。

タイの消費者のEVへの見方はどう変化するか この2つのリポートを比較すると、クルンシィが最近の実績を踏まえて、EVへの楽観論などタイでの従来トレンドを踏襲している印象が強い。そしてEVのリセールバリューや保険料算定問題など新たに浮上しているEVへの懸念要因に対する分析は見当たらない。一方、デロイトの調査では、HEVやICEの見直しトレンドなど欧米の認識変化を着実に反映する一方、中国でのEVの浸透ぶりも明確に示している。そしてタイは、東南アジアの中では相対的にEV選好が強いことも裏付けられた。ただ、その理由が「燃料コストの削減」や「環境懸念」だとしており、バッテリーのライフサイクル分析含め、EVのすべてが環境に良いわけではないことに気づいていないことも気になるところだ。タイの消費者のEVへの見方が今後、欧米などに追随していくのか、それとも独自の価値観が形成されていくのか興味深い。