最新記事やイベント情報はメールマガジンで毎日配信中

スマート化目指すタイの農業機械産業 ~クルンシィ・リサーチのリポートより~

公開日 2024.09.09

アユタヤ銀行の調査会社クルンシィ・リサーチは今年7月、タイの農業機械産業の見通しに関する最新リポート(2024~2026)を公表した。エルニーニョ現象に伴う単位あたり収量の低下、高水準の家計債務を背景とした農業機械購入に対する金融機関の融資厳格化などから、2023年の販売は前年比減となったが、2024~2026年には年間伸び率は3.0~4.0%と回復基調になるとの予想を示した。今回は、同リポートからタイの農業機械市場の構造と市況見通しを中心に紹介する。

国内農業機械の約3割を輸入品に依存

同リポートはまず、農業機械を機能別に分類した上で、タイの農業の構造や農業機械輸出入の現状、利用者のタイプ、主要メーカーなどを概観している。農業機械は農作業における人や動物の手間やコストを削減するのが目的で、①田畑を耕すトラクター・同部品 ②各種作付け機械・同部品 ③ポンプやスプレーヤーなどの作物保護機器・同部品 ④作物の収穫作業を行うハーベスター・同部品 ⑤精米機やトレーラーなどのその他機械-の5つに分類されるという。

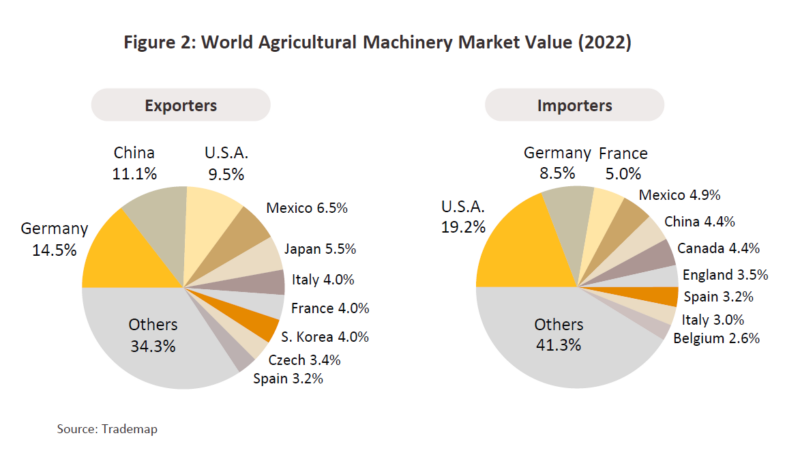

そして「タイは地形や天候が農業に適しており、国内の耕作地は着実に拡大。現時点でタイの農業生産高は国内需要と輸出をまかなえている」と農業分野でのタイの強みを説明。一方で、農業部門の労働者数は特に若者層で減少していること、そして国内農業機械の市場価値の29%を輸入機械に依存していることが課題だと指摘した。さらに、タイの農業機械生産の世界シェアは2003年の0.4%から2022年の1.5%までの上昇にとどまっているとした。ちなみに、世界の農業機械市場のシェアは下記のグラフの通りで、輸出国はドイツ、中国、米国、メキシコ、日本の順で、輸入国は米国、ドイツ、フランス、メキシコ、中国の順だ。

「世界の農業機械市場のシェア」出所:Krugsri Research

「世界の農業機械市場のシェア」出所:Krugsri Research

また、過去10年間(2013~2022年)のタイの農業機械市場の推移では、輸入額の年平均成長率(CAGR)は3.2%増で、2022年に474億バーツに達したという。一方、同期間の農業機械の輸出額はCAGRで8.0%増のペースで伸び、2022年には408億バーツになった。そして、2022年時点での農業機械市場全体の規模1640億バーツのうち輸入額は474億バーツ(28.9%)、国内生産額は1166億バーツ(71.1%)だった。そして国内生産のうち国内販売は759億バーツ(46.3%)で、輸出が408億バーツ(24.9%)という市場構造になっているという。

大型農機は請負会社などが保有

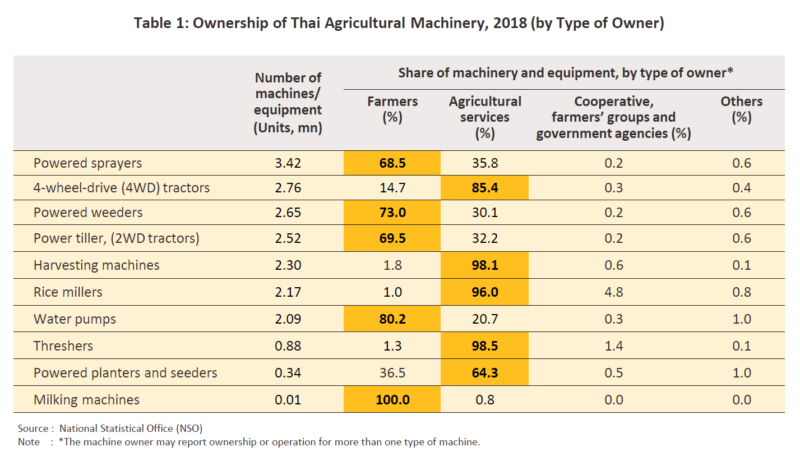

同リポートで興味深いのは農業機械の所有者に関する調査結果だ。2023年のタイ農家に対する調査の暫定結果によると、最も多かった農業機械は稲作に使用されるもので、その利用者の71.3%が小規模な自作農か企業(農業法人)だった。農業機械別の所有者の比率では(農薬)スプレーヤーや草刈り機、ポンプなど小型機械は農家自身が所有している一方、4輪トラクター、ハーベスターなど大型機械は農業サービス会社や請負業者(Contractor)が所有しているという。日本では兼業農家も含めほぼすべての農家がトラクターやコンバインなど大型機械を農協を通じて購入して自ら所有している。しかし、タイでは大型農業機械を所有している請負業者が、持っていない農家を順に回って耕運、収穫作業を請け負っているという話を聞いていたが、下記のデータでその実態が確認できた。

「タイにおける農業機械別の所有者の比率」出所:Krugsri Research

「タイにおける農業機械別の所有者の比率」出所:Krugsri Research

そして同リポートは、タイ国内の農業機械メーカー、(卸売)販売会社についてもデータをまとめている。2022年時点での農業機械製造・卸売の登録業者数は全国で5111社。このうち零細(micro)事業者は3407(66.7%)、小規模(small)事業者は1370(26.8%)、中規模(medium-sized)事業者は232(4.5%)、大企業は102(2.0%)だという。ただ売上高の構成比では、総額1182億バーツのうちの72.1%は大企業が占め、中規模事業者は19.2%、小規模・零細事業者は8.7%にとどまっている。

また、農業機械製造・組み立てを行っている業者のうち「大手プレーヤー」については、「大規模な生産能力、国内外での広範な販売ネットワーク、そして全国で総合的なアフターサービス網」を持っており、外国企業との合弁事業、製造プロセスでの最先端技術の活用の可能性もあり、輸出事業の強化も可能だとしている。

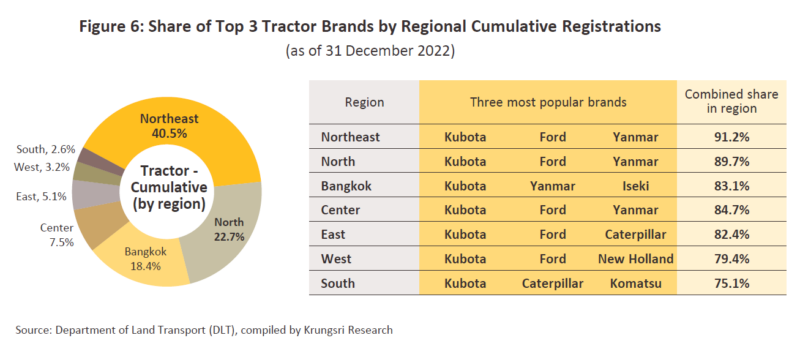

その上で、具体的なメーカー名について言及。「タイ国内市場ではクボタやヤンマーなどの国内生産しているブランドが最大のシェアを占めている」とし、この2社以外のブランドには米ニューホランド、米フォード、米ジョンディア、井関農機、加マッセイ・ファーガソンなどがあるが、これらの企業は輸入して国内顧客に販売する形だという。そしてこれらの大手メーカーや輸入販売会社にとっては、融資の提供、ハイヤーパーチェス(分割払い購入)、アフターサービスの提供、アクセサリー類の販売などによる顧客支援が重要戦略になっていると強調した。ちなみに2022年末時点でのトラクターの累計登録台数は63万台だった。

「タイ国内における地域別の人気農業機械メーカー」出所:Krugsri Research

「タイ国内における地域別の人気農業機械メーカー」出所:Krugsri Research

スマート農業導入などで市場規模拡大へ

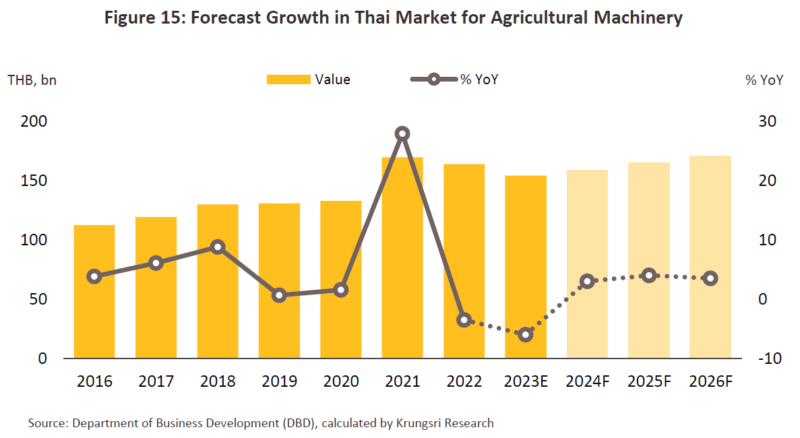

同リポートは現在の農業機械市場の規模について、2022年に前年比3.5%減の1640億バーツとなった後も、エルニーニョ現象が農産物生産高に影響を与えたことに加え、高水準の家計債務に伴う金融機関の融資引き締めが続いていることから、2023年も同6.0%減の1541億バーツまで落ち込んだと報告。そして国内需要の低迷を背景に2023年のタイ国内での農業機械販売額は前年比5.4%減の1103億バーツだったとしている。

「タイ農業機械市場の成長予測」出所:Krugsri Research

「タイ農業機械市場の成長予測」出所:Krugsri Research

その上で今後の農業機械市場については、2024年に反転して、2024~2026年は年率3.0~4.0%増の1585億~1710億バーツの規模になるとの予想を示した。その要因については、①エルニーニョ現象からラニーニャ現象への転換により降雨量が増加、天候が改善することで穀物や畜産物の生産高が拡大し、農業サービス市場が回復 ②食料安全保障、エネルギー、産業用として重要作物であるコメ、キャッサバ、サトウキビ、アブラヤシ、天然ゴムなどの作付面積の拡大 ③高齢化、労働力不足という構造問題や最低賃金引き上げによる労働やサービスコストの上昇や、非農家の農業への関心の高まりを背景とした新規参入・投資などから、人の労働を代替する農業機械への需要が拡大 ④圃場の大規模化、「スマート農業」「スマート農家プログラム」、大気汚染削減のための「焼畑ゼロ」キャンペーン、タイ投資委員会(BOI)によるバイオ・循環型・グリーン(BCG)経済の促進などの政府の農業支援策-などを挙げた。

先端農業機械の導入は課題に直面

同リポートは最後に今後の農業機械産業の変革についての2つの方向性と課題を示している。1つは、研究開発(R&D)の取り組みで、具体的には精密農業、GPSシステム、テレマティクス、センサー、人工知能(AI)、機械学習などの先端テクノロジーの活用による現代農業への移行を挙げた。これらによりトラクターは自動運転となるほか、農業の機械化はドローンとロボットの利用によって加速され、時間の節約、管理コストの削減、生産性の向上につながるという。ただ、タイの農地の多くを保有する小規模農家はメンテナンスや修理が容易な安価なローエンドの農業機械を選ぶ傾向が強いと指摘。高価で、メンテナンスの難しい先端的でハイテクの農業機械の導入は課題に直面するだろうとの見方も示している。

一方、環境保全やESG(環境・社会・企業統治)原則や、電気料金がディーゼル価格より安いことが電動トラクターの生産を加速し、温室効果ガスの排出、大気汚染の削減に役立つと指摘する。国際エネルギー機関(IEA)は、政府の支援策、バッテリー技術の向上、環境意識の高まりから、世界の電動トラクターの台数は2030年までに100万台まで増加するとの予測を示しているという。