転換点にさしかかるタイの自動車輸出と両にらみ戦略

公開日 2024.10.10

タイは2000年代以降、「Detroit of Asia」として外資を誘致し、ASEANおよび周辺国向け最大の生産拠点となった。主力輸出品の1トンピックアップは、日系メーカーのドル箱となっていた。しかし、豪州など先進国市場での燃費・環境規制強化、バーツ高による競争力の低下、中国、インド等の周辺国からのグローバルサウス向けの輸出の拡大により、タイの自動車輸出は転換点を迎えつつある。本稿では、タイおよび周辺国の輸出動向をみながら、タイの今後の輸出市場を展望する。

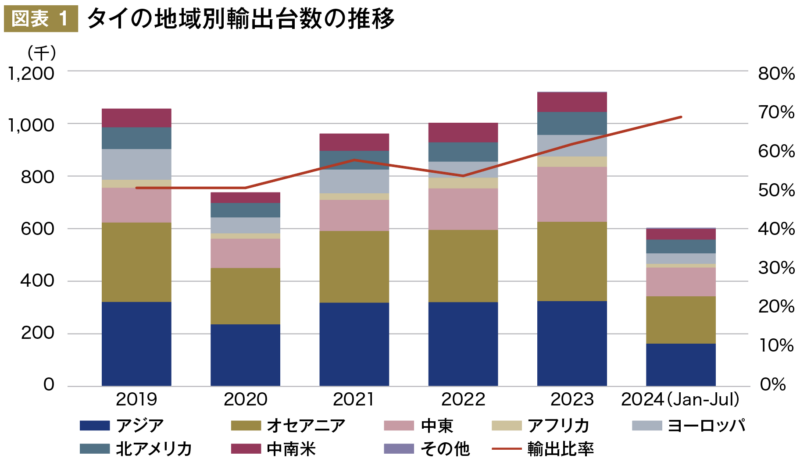

タイの輸出動向 タイの輸出動向は、2019年から2020年のコロナ禍で3割以上落ち込んだが2023年に110万台に回復(図表1)。生産全体に占める輸出比率は、国内市場の低迷を背景に2024年は約7割まで高まっている。

出所: TAI統計をもとにNRI作成 地域別では、アジア、オセアニア、中近東の3地域で8割を占める。最大の輸出先は、アジアが全体の3割を占め、最近は30〜32万台で推移。アジア最大の輸出先は、ベトナムやフィリピンであるが、ベトナムでは輸入依存率を減らすために輸入規制を強化し、フィリピンではインドネシア等の競合国からの輸入が増えているため、頭打ちになりつつある。またASEAN諸国の市場低迷により2024年のタイからのアジア向け輸出が減少している。

第二の輸出先であるオセアニアは、27〜30万台で安定推移し、アジアとほぼ同じ規模だ。特に豪州は1国単独でタイの最大の輸出市場であり、年20万台以上を輸出している。豪州市場全体に占めるタイからの輸出は2割以上を占め、日本に次いで多い。2024年に入ってからも、ピックアップを中心に前年比1割増で推移している。

中近東は、2019年の13万台から2023年に21万台にまで増加したが、直近ではガザ紛争などの地政学的なリスクの高まりや、石油の減産の影響による景気の鈍化で、前年比で減少に転じている。

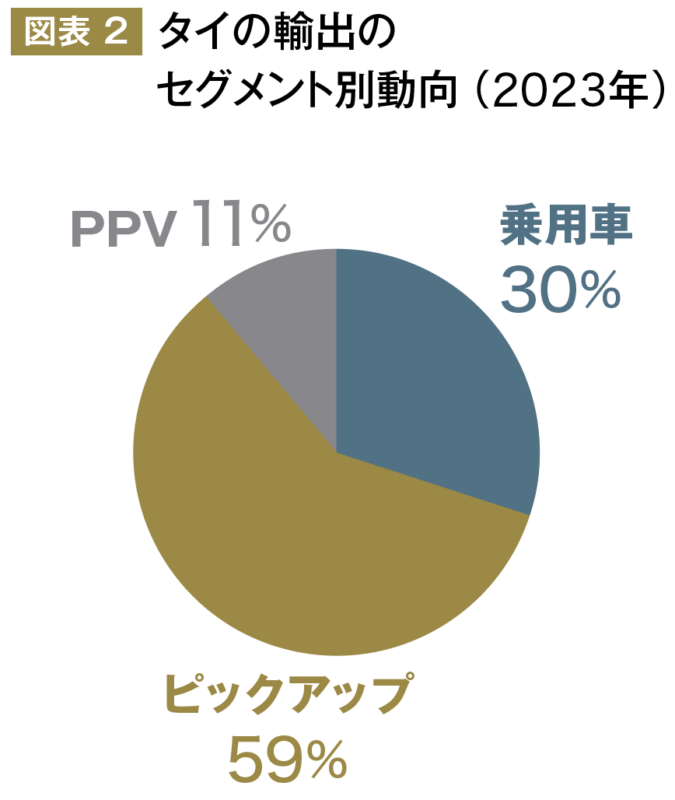

2023年のセグメント別では、ピックアップが6割、次いで乗用車が3割、ピックアップベースのSUV(PPV)が1割(図表2)。1トンピックアップの派生車種であるPPVをピックアップに加えると7割を占める。2000年代初頭のタクシン政権時に日本からの投資を誘致し、ピックアップの輸出に成功したが、現在もピックアップ以外の柱は見当たらないままだ。

出所: TAI統計をもとにNRI作成

輸出の重荷となる先進国市場でのCO2排出規制 目下、最もタイの輸出に影響を与えると思われるのは、先進国市場や一部の新興国市場でのCO2排出規制の強化である。LCV(小型商用車)に区分されるピックアップが主な輸出製品であることから、乗用車に比べるとLCVの規制は緩いものの、今後電動化への対応が必須となり、日系OEMの競争力への影響が懸念される。

特に注目されるのは、豪州の動向である。豪州を中心とするオセアニアがピックアップ全体輸出の3分の1を占めており、ピックアップを輸出している日系メーカーにとっては、最大のドル箱だ。同国では、LCVに対するCO2排出基準値が2025年から210g/km、2029年までに110g/kmと年々強化される方針だ。

その結果、2025年以降は日系が強みとしてきたディーゼルエンジンのピックアップでは対応できず、電動車の投入が必要となる。CO2排出基準が厳しくなればなるほど、PHEVやBEVなどの電動車を安く供給できる中国勢が有利になり、今後は中国からの輸出に加えて、中国勢がタイでの拠点化を進めることが予想される。

グローバルサウス市場での競合 今後、世界的に自動車市場が拡大するのは、インドを含む南アジア、アフリカ、中近東、ラテンアメリカなどのグローバルサウスであることは間違いない。先進国に比べて環境規制や安全規制が緩いため、既存の内燃機関車やハイブリッド車などの輸出先となるが、ユーザーのコスト志向が高く、廉価な車両を輸出する中国、インドなどの新興国の参入が強まるだろう。

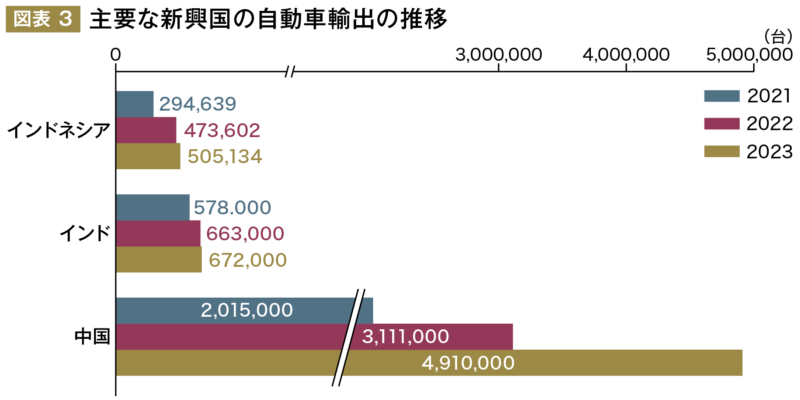

出所: JETRO資料、各国統計よりNRI作成 ※インドは年度ベースの集計 中国は欧州向けにはEV、最大輸出先のロシアおよびグローバルサウス向けには内燃機関車を輸出することで、昨年は491万台に達し、日本を抜いて最大の輸出国となった。タイの主要輸出先である豪州でもプレゼンスが増しており、中国の豪州向け輸出は、2023年は前年比58%増の19万台に達し、伝統的に強い日系メーカーの市場を侵食している。

インドとの競合も今後強まるだろう。インドは2023年に乗用車輸出が67万台に達した。特にサウジアラビア、メキシコ、南アフリカの3ヵ国向けの輸出は金額ベースで全体の3割を超え、グローバルサウス市場向けの輸出国として台頭してきている。中近東やアフリカは地理的に近いため、物流費用で数百ドル以上の優位性を持つとされる。

また、インドネシアは2023年に初めて50万台を超え、トヨタや三菱自動車を中心に、環境・安全規制の緩いグローバルサウス向けのBセグメントで輸出を増やしている。ASEANで展開している日系メーカーとしては、タイとインドネシアの拠点の棲み分けが重要となる。

タイに求められる両にらみ戦略 タイで展開する日系メーカーにとっては、電動化が進む先進国市場での中国勢との競争の激化、グローバルサウスでは廉価な小型車を武器としたインド等の新興国との競争が高まり、両方から挟み撃ちになるリスクが高まる。

タイが今後とも主要輸出国としての地位を維持するには、ピックアップのようなグローバルサウス市場向けの商品の競争力を強化すると同時に、先進国市場の燃費・環境規制にも対応できる電動化や、高度な安全装備やスマート機能を搭載した、より付加価値の高い車にシフトする両にらみの戦略を展開していくことが求められるだろう。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

Website : https://www.nri.com/