ArayZ No.136 2023年4月発行ASEAN-EV市場の今〜タイ・インドネシアEV振興策および主要自動車メーカーの戦略〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

ASEAN-EV市場の今〜タイ・インドネシアEV振興策および主要自動車メーカーの戦略〜

公開日 2023.04.10

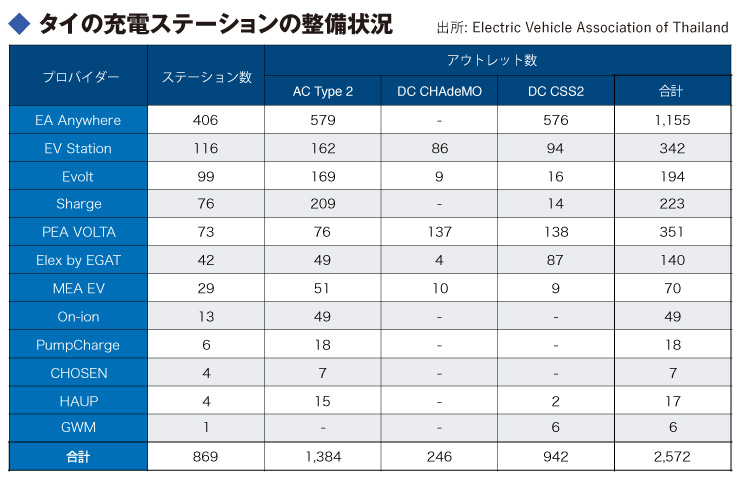

バッテリー充電ステーションの整備状況

EVの普及にとり課題となるのは、充電設備の整備である。現在の整備状況は、下図の通りであり、2,572ヵ所の充電機のアウトレットのうち、普通充電であるACタイプが半数を超えており、急速充電は1,200ヵ所程度である。

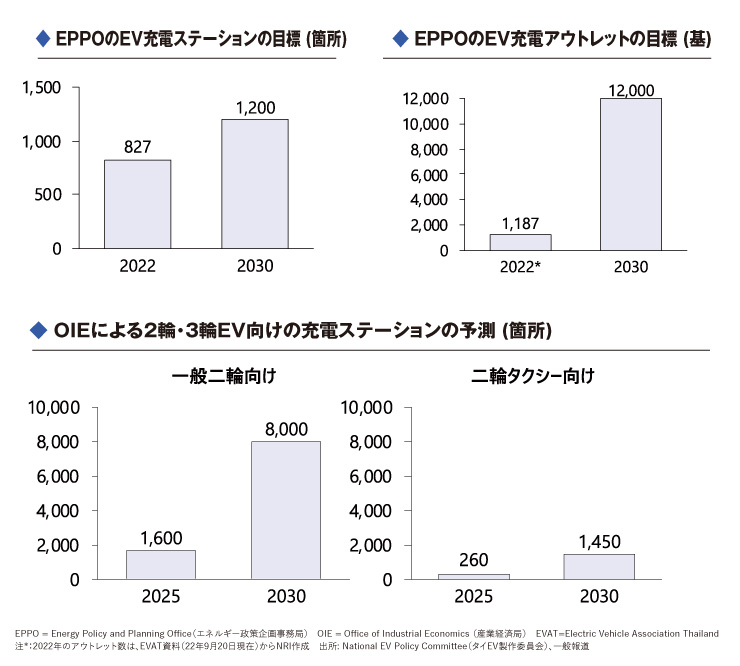

タイ政府は将来的には、EVの急速充電アウトレットを1万2,000ヵ所まで増やすことを計画している。充電設備を奨励するために、BOIの投資恩典を付与しており、EA、PTT関連会社のPTT ORなどが充電設備の拡大に投資を行っている。注目されるのが、急速充電の規格であり、タイでは日系のCHAdeMOと欧州のCSS2の2タイプがあるが、日系のEVシェアが低いこともあり、CSS2のタイプが8割近くを占めるようになっている。また、二輪用のバッテリースワップステーションも、今後の電動EVの普及を睨んで、今後整備する計画である。

今後ASEAN地域で注目されるEVを取り巻く環境変化

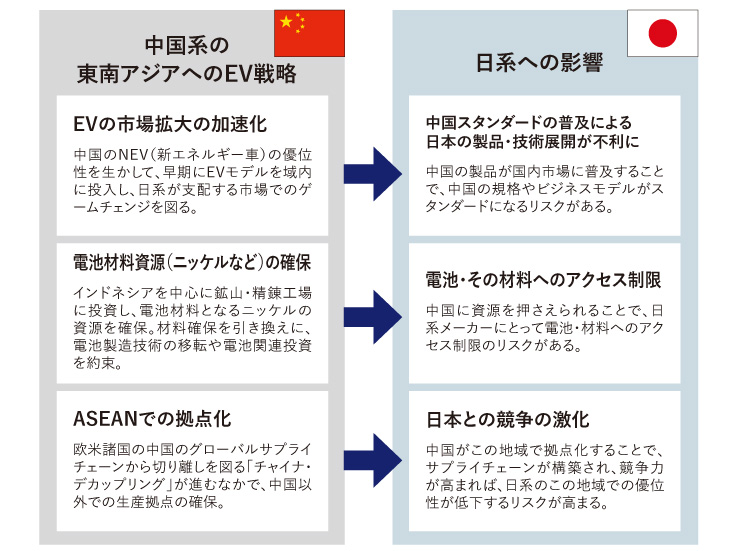

EV中国勢の参入の加速

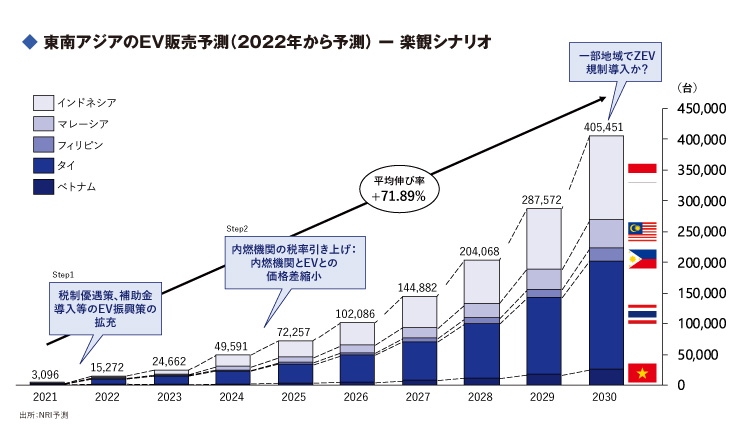

冒頭に述べたように、ASEANは2022年にEV普及元年を迎えた。23年は、さらに市場は加速して、タイの市場は、3~4万台に到達することが予想される。また、23~24年から補助金制度の条件を満たすために、EV現地生産が増えることが予想される。インドネシアでは、HyundaiやWulingが現地生産を開始しているが、一般ユーザーの購買力の制約や四輪に対する補助金の拠出がないことから、タイに比べるとEV市場は短期的にはより緩慢に成長することが予想される。

ASEANにおけるEV市場の長期的展望

ASEANでのEV市場は長期的には内燃機関からカーボンニュートラル(CN)のパワートレーンへの転換が進むことは避けられないが、 問題はどれだけの規模とスピードで進むかということである。その鍵となるのが、今後打ち出されるEV振興策ないしCN政策である。2022~23年にかけての主要国の補助金の拠出や車両関連の税率の引き下げは、EVの普及のトリガーとなっている。25年以降には、タイは内燃機関やハイブリッドの物品税率を引き上げていく予定であり、EVの普及には有利となる。

しかし、ASEANでは、欧州や中国のように、CO2数量排出量に強制的な制限を設けておらず、欧州のようにHVを含む内燃機関車の廃止措置も正式に決めていない。また、ASEAN主要国の電力発電は化石燃料に依存しており、EVの使用が必ずしもCNの削減に貢献しないことから、将来的にはバイオ燃料など別のパワートレーンも併せて推進する選択肢もある。

さらに、地方までの充電ステーションの拡充は相当の時間がかかると想定される。 従って、35年までに各国はEVの生産比率を20~30%を目指していてるものの、その目標達成は容易ではない。筆者は30年までにEV市場は楽観シナリオでも約40万台と、全体市場の10%程度に達するとみている。

中韓勢が主導する壮大なEVサプライチェーンのゲーム

EVの普及において次の鍵となるのが、中国勢の動きであろう。中国政府としては、世界的な中国の自動車産業の展開を後押ししており、特に中国との親和性の高いASEANでのプレゼンスを高めたいところ。「一帯一路」の国家戦略の下で、タイではEECへ多数の中国勢が進出し、インドネシアではニッケルを中心とした資源を押さえようとしている。

今後は、欧米諸国の中国をサプライチェーンから外そうとする「チャイナ・デカップリング」の動きが、ASEANでのEV産業に大きな影響を与える可能性がある。将来的には、中国系メーカーはデカップリングに対抗して、ASEANを迂回し、先進国にEVやバッテリーを輸出することも視野に入れて、ASEANでのサプライチェーン構築に動く可能性があるからである。そうなれば、中国勢は地域でのEV普及を後押しする形で、市場拡大のために一層攻勢を強め、それに呼応してASEAN各国政府はEV優遇策をより拡げる可能性もある。

タイとインドネシアによるEV生産拠点の主導権争い

ASEANのEV産業の動向で目が離せないのは、タイとインドネシアとの間のEVの生産拠点化に向けた主導権争いである。今のところ、タイはBOIの投資恩典制度や補助金制度により、主要メーカーの投資を惹きつけ、インドネシアを一歩リードしているように見える。しかし、インドネシアでは2024~25年以降にバッテリー国産化が進んだ場合は、両者の立場が逆転する可能性もある。そのインドネシアでは、既に中国勢と韓国勢がニッケルの精錬から正極材までのサプライチェーンを押さえにかかっている。

資源も絡んだEVサプライチェーンの支配をめぐる壮大なゲームが既に始まっており、一周遅れ気味の日本勢がどう食い込んでいくのかが喫緊の課題となる。地域全体のEVサプライチェーンのグランドデザインをオールジャパンとして描いて、迅速に具体的に実行に移さないと、先行する韓国勢と中国勢に対抗できないことはもはや自明のことだ。

統括

主要なASEANのEV市場は2022年以降急速に拡大している。しかし、充電インフラ整備状況やユーザーの所得水準や住宅環境を考慮すると、まだEVの普及に対する制約が多いのも事実である。中韓勢はそれでもグローバルのカーボンニュートラル(CN)の流れのなかで、いずれこの地域でもEVが主流になることを見越して、先行投資を行い主導権を握ろうとしている。

その一方、日本勢は、この地域でのEVの本格普及はまだ先とみて、EV関連への本格投資に慎重であり、HVやPHVなどの電動車を投入しながら、既存の内燃機関車の延長上の製品で当面は対抗しようとしている。電力を化石燃料に依存するこの地域では、EV以外の電動化技術で当面はCO2削減に貢献できるという日系勢の考えは間違っていない。ただし、その一方で、EV関連の資源獲得競争では、中韓勢に先行され、市場ではイノベーター層を中心に日系のブランドイメージが低下していることも事実である。

いずれにせよ、この地域で日系が将来も優位を維持していくには、将来のCNを実現するビジョンと、それに至る具体的な道筋を見せて、現地政府、ユーザー、ローカルパートナーの信頼を勝ち得る必要がある。また、この地域のユーザーは若年層を中心に確実に変化しており、新しい商品・サービスをこの地域で迅速に開発・展開していく構想・実行力がますます求められるようになる。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

《業務内容》

経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

TEL: 02-611-2951

Email:nrith-info@nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua,

Wattana, Bangkok 10110

Website : https://www.nri.com/