Vol.4 各DDの目的と概要

公開日 2021.09.09

皆様こんにちは、Deloitte谷口です。ストーリーで学ぶM&Aの基礎シリーズ。4回目となる今回は、DD(デューデリジェンス)について見ていきます。一口にDDと言っても、代表的な財務DD(ファイナンシャルDD)からはじまり、税務、法務、ビジネス、人事、IT等、その種類は多岐にわたります。そこで今回は、各DDの目的や特長などを理解いただけると幸いです。

各DDの目的と概要

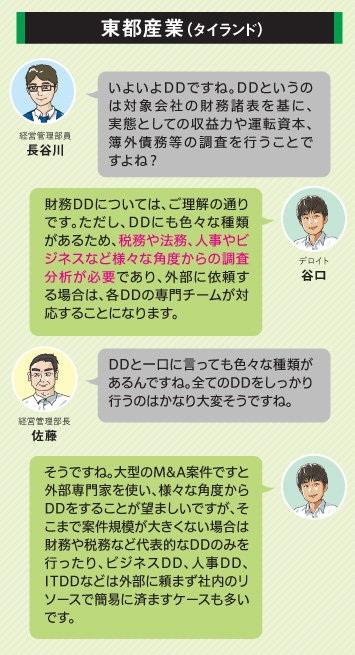

東都産業の本社、タイ及びDeloitteを交えて、DDの進め方に関するウェブ会議が開かれており、DeloitteがDDスコープについて説明を行っていた。

「まず、本件では財務DD、税務DD、法務DDに加えて、ビジネスDDを通じてB.O.Foodsの具体的な業務オペレーションとオーナーであるソムチャイ氏への依存度をしっかり検証する必要があるかと思います」

「人事やITに関するDDはいかがでしょうか」

佐藤の問いに対して答えたのは本社の経営企画部長だった。「人事面についてはディールブレイク※1となるようなイシューはそこまで想定されませんし、大まかな組織構造や各部署の役割については、ビジネスDDでカバーも可能ですので今回は不要かと」

「なるほど。ではITについても、対象会社は一般的な食品卸売業ということで、ITシステム自体がそこまで重要なビジネスモデルではないので、東都産業のIT企画部で可能な範囲で行うということで良いと思います」佐藤も返答する。

「それでは財務、税務及びビジネスについてはDeloitteさんにお願いすることとし、法務DDはA弁護士事務所、人事とITについては東都産業で可能な範囲でカバーすることにしたいと思います。本日はありがとうございました」

本社との会議を踏まえDDの方向性も無事に決まり、佐藤と長谷川は一息ついていた。

「DDと一口に言っても色々な種類のDDがあるのですね。あまり深く意識したことがなかったです」

佐藤の問いかけに谷口は応える。

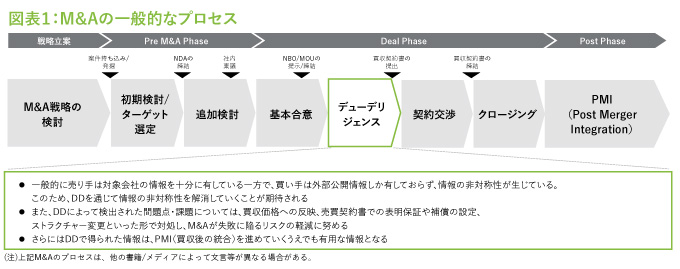

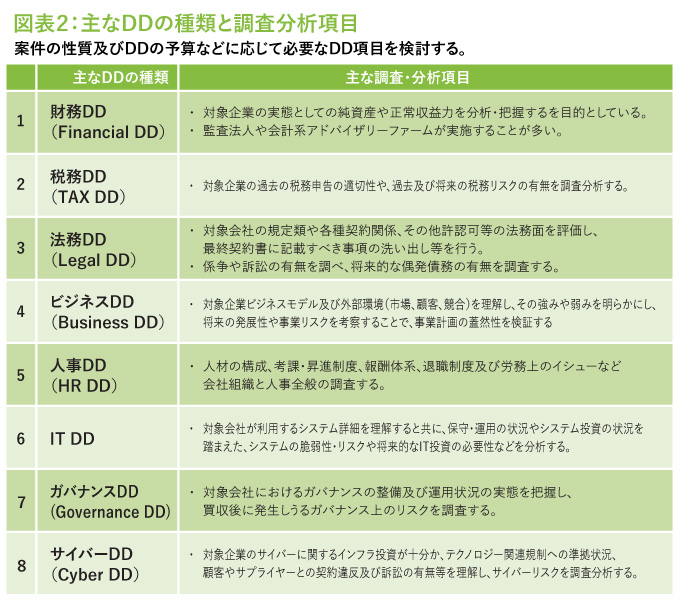

「そうですね。ご存知の通り、投資実行前に様々な角度から精査を行うことがDDの目的ですが、一番メジャーな財務DDや税務DD以外にもビジネスや人事、ITなど様々な面から対象会社の実態、特にディールブレイクとなるようなイシューの有無を検証することが重要です。最近ですと環境DDや不正・腐敗DDなど、時代の変化に合わせたDDを行うことも多いです」

「しかしその分、外部アドバイザーにDDをお願いする費用も嵩んでしまいませんか」

「仰る通りです。ですので、案件の性質を踏まえて何のDDを実施するか、その中で外部に依頼する部分と自社で賄う部分を、予算との兼ね合いも踏まえて判断することが重要です」

「画一的に財務DDと税務DDをやっておけばよいということでもないんですね、よく分かりました」

その後、約2ヵ月掛けてDeloitte及び東都産業の各チームによるDDが行われた。

概ねDD開始前に把握していた情報の深掘りができた他、オーナー個人が所有している倉庫をB.O.Foodsが現在安い金額で使用している事実などが新たに分かった。これらDDの発見事項については、バリュエーション(対象企業の価値算定)※2で買収価格に織り込む必要がある。

また、所謂キーマンとなり得る営業マネージャーが数名いることも判明した。「特に卸業界のように自社で製品を製造していない業界においては、優秀な営業パーソンのネットワークや営業力が競合との差別化要因となっている」とはビジネスDDチームの報告内容である。同営業マネージャーについては、東都産業の買収後も引き続きB.O.Foodsに残ってもらうようPMI※3におけるリテンション計画が重要そうだ。

なお、懸念している現オーナーのソムチャイ氏への依存度についても、大口顧客の半数程度がソムチャイ氏の個人的ネットワークによって維持されている可能性が高く、買収後に十分な引継ぎ期間が必要と判断された。これらについてもPMIの中でケアしていく必要がある。

その頃、DDと並行して行われていたバリュエーションについても、大詰めを迎えていた。(続く)

用語解説と実務上のポイント

※1 ディールブレイク

M&A交渉の途中で、なんらかの要因によって交渉を中止すること。DDにおいて、買い手側が許容できない重大な問題(例:対象企業で贈収賄を行っている、多額の簿外債務が存在など)が発見された際、それが要因となってディールブレイクするケースが多い。

※2 バリュエーション

M&Aにおけるバリュエーションとは、対象会社/事業(評価対象)の価値を数値化すること、即ち投資価値を算出することであり、対象会社/事業の財務諸表、事業計画などを基に投資価値を算出する。バリュエーションの手法の詳細については次号で解説。

※3 PMI(Post Merger Integration)

M&A実行後にシナジーを実現し、企業価値を向上させるための統合プロセス全体を意味する言葉である。この包括的な表現からもわかる通り、PMIの検討範囲はトップマネジメントによる経営ビジョンや組織文化・風土といったソフト的・定性的なものから、事業拠点の統合、クロスセル、業務プロセスの統合等、ハード的・定量的なものまで、まさに企業経営の全領域に亘るといっても過言ではない。