タイの不動産開発進む道は発展か、 衰退か。

公開日 2019.08.12

街を歩けば至る所で建設現場に遭遇するタイの首都バンコク。数年も経たずに街並みが大きく変化していく。一方で急激な開発に対し、不動産バブルを懸念する声も聞かれる。今回の特集では不動産開発の中でもインフラ、商業施設そしてオフィスビルの現状に着目した。最後には不動産開発の未来が発展を続けるのか、または衰退への一歩なのかを予想してみる。

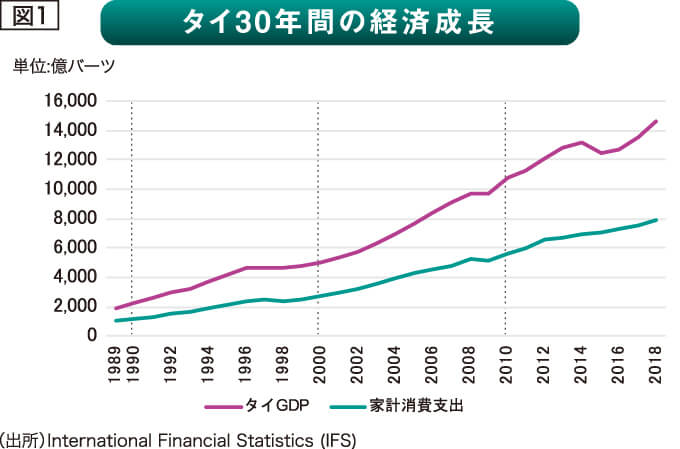

不安定ながらも伸び続けた過去30年のタイ経済

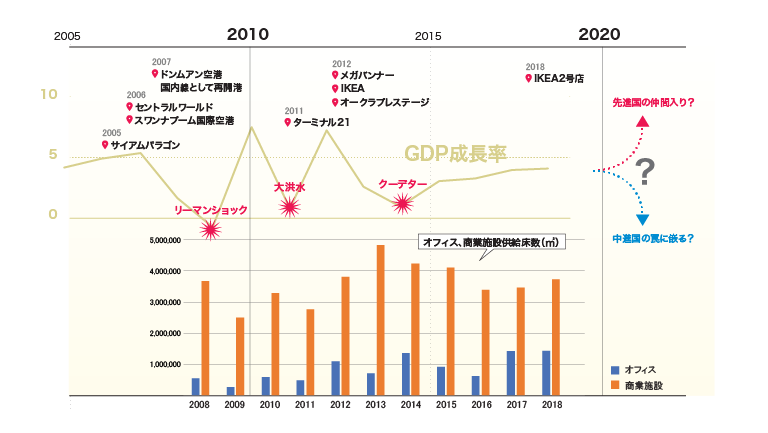

アジア通貨危機、サブプライムローン崩壊に端を発したリーマンショック、ユーロ危機といった外的要因に晒されるのみならず、大洪水、度重なるクーデター、ラマ9世崩御といった内的危機にも幾度となく直面してきたタイ経済。しかし逆風を受け、経済が乱高下することはあれどもGDPと個人消費は右肩上がり基調であった(図1)。

その結果、アセアン域内ではシンガポール、マレーシアに次いで存在感を高めてきている。経済成長とともに電気や水道など基礎インフラの充実のみならず不動産開発も進み、10年で街並みが大きく変化した。直近ではコンドミニアム、オフィス、ホテルそして商業施設など各ディベロッパーが、競い合うように象徴的な開発を手掛けている。

旺盛な不動産開発の理由

不動産開発が活発化している理由に①外国資本の参入②金融市場の高度化③タイ政府の方針がある。

①外国資本の参入

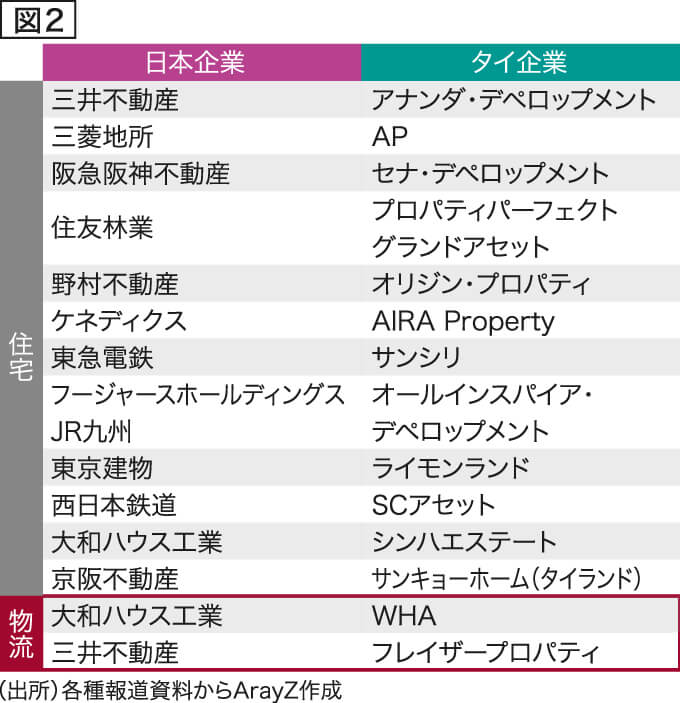

世界は今、低金利時代である。ダブついた資金が行き場を探しており、先進国企業の主要なターゲットの一つは経済発展の著しいアセアン諸国だ。右肩上がりの成長国へ投資することで恩恵を受ける算段だ。タイでもその流れは顕著である。

三井不動産や三菱地所は他企業よりも早くタイに進出し、現地パートナーと不動産開発を進めている。その他、野村不動産、大和ハウス、阪急阪神、東急、住友林業など錚々たるディベロッパーが進出している(図2)。

②金融制度の高度化

不動産開発には多額の投資を要するため、投下資本を回収してから再投資をする、というサイクルでは規模の拡大を狙いにくい。銀行からの融資の場合、利子の高さと貸し出し制限がネックになることもある。

アジア通貨危機で外貨不足を痛感したタイ政府は、外国直接投資を増やすために不動産証券化スキームであるPFPO(公募プロパティーファンド)を導入した。その後、PFPOから現在のREITに切り替え市場が徐々に拡大しつつあり(図3)、不動産ディベロッパーの資金効率向上に寄与している。

③タイ政府の方針

中進国入りを果たしたタイ政府は、2026年までに先進国入り化を目標に掲げている。そのためには産業を高度化し、生産性と付加価値を高める必要がある。「タイランド4・0」で産業のデジタル化を推し進める一方、道路網、鉄道、港湾、航空などハードインフラにも大胆な投資計画を打ち出している。

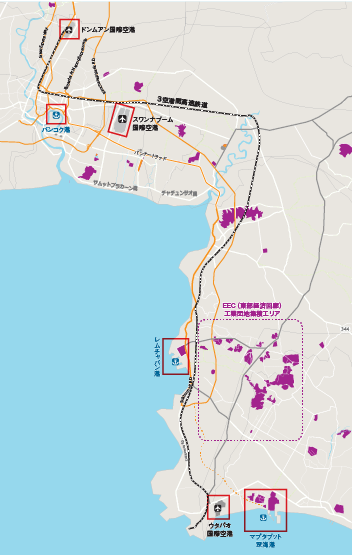

タイ不動産開発の主戦場はバンコクと東部EECエリア

タイ国家経済社会開発庁(NESDB)の調査によるとタイのGDPの約45%をバンコク首都圏※1、約18%を東部経済回廊(EEC)※2で創出している。タイ政府が推し進める高速鉄道網はバンコクとその周辺地域に集中している。また港湾と空港の開発、そしてそれらを結ぶ高速鉄道網はバンコク東部のチョンブリ県、チャチュンサオ県、ラヨン県に集中している。

今後のヒト・モノ・カネの流れは、バンコク首都圏と東部EECエリアに更に集中していくことになるであろう。事項以降ではインフラ、商業施設、オフィスに分けてご案内していこう。

※1 バンコク都、ノンタブリー県、サムットプラーカーン県、パトゥムタニ県、サムットサーコーン県、ナコーンパトム県

※2 チョンブリ県、チャチュンサオ県、ラヨン県

時系列でみる不動産開発

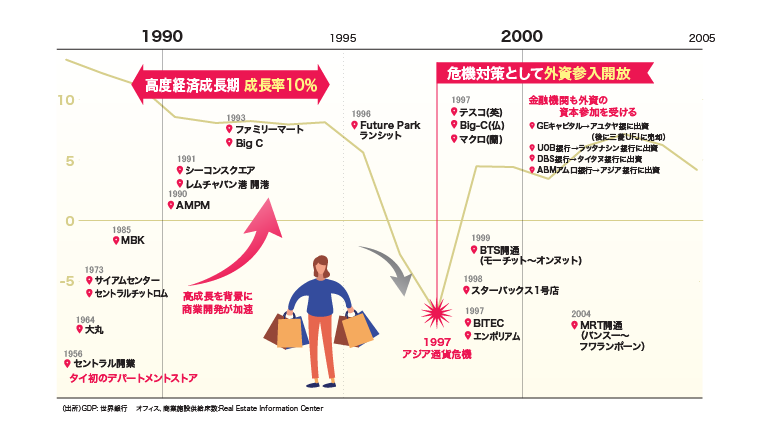

1980年代後半、平均経済成長率10%の高度経済成長期を謳歌したタイ。この頃までにセントラルや、サイアムピワットなどの財閥がその確固たる基盤を固めていった。世界経済がグローバル化にむけて大きく動き出し、外国直接投資額も増え、その恩恵はいつまでも続くかのように思えた。しかし事件は起きる。

1997年、ヘッジファンドに狙い打ちされたタイは激しい金融攻防の末に敗北した。韓国のデフォルトを含み、アセアン諸国を巻き込んだ大きな経済ショックの震源地となった。外貨獲得を急ぎ、危機を回避するために政府は外国資本の出資規制などを緩和した。これを機にテスコやマクロなど外国資本も本格参入を進めた。つい今年までスターバックスも100%外国資本で運営がなされていた(19年5月タイ財閥TCC傘下のフレーザー社飲料部門に売却)。自らの危機が外国資本の流入を促し、結果として産業の高度化につながったことは皮肉である。またこの経済危機前後に資金繰りが悪化し、すすめていた開発を頓挫した不動産ディベロッパーもいる。廃墟のまま放置されているビルがバンコクにもいくつかあるが、それらはアジア通貨危機の負の遺産である。

2000年代に入りGDP成長率は5%ほどに回復した。この頃にタイの象徴的存在となるセントラルワールドやサイアムパラゴンなどが開発された。個人消費の伸びと順調に増加する外国人観光客によって、施設は大成功を収めている。

2000年代後半から2010年代半ばにかけて政治不安が続発しクーデターが引き起こる。また、日系企業を中心に産業界に大打撃を与えた11年の洪水被害も記憶に新しい。しかし逆風の事業環境にも関わらずターミナル21、メガバンナー、オークラプレステージ、エムクォーティエなど新たな施設が続々と開発された。アジア通貨危機の時のように目立った開発中断が少なかった背景には、不動産ディベロッパーの資金力が増したことと金融市場の成長にあると考えられる。

2010年代後半にかけて、経済成長率は低位安定であるもののコンドミニアム、オフィス、商業施設そしてインフラの開発は加速化している。一部の識者の間では、不動産開発はバブルではないかとの声も聞こえてくる。現にバンコク都心部の最高値取引は過去30年で10倍にまで膨らんだ。

2019年現在は、明るい未来が待っている発展への入り口なのか、閉塞感が待ち受ける衰退への下り坂なのだろうか。

インフラ開発の意義

インフラ開発の目的は、人々が安心で安全な生活を送るために、経済の持続的発展、国土と環境の保全、情報通信網の普及など多岐にわたる。インフラの中でも道路網、鉄道、航空、港湾、通信、電力を支える設備などは民間経済の生産工程に必要なサービスや中間財として用いることが多いため、経済インフラと呼ぶ。

経済インフラ整備はフロー効果とストック効果がある。フロー効果とは、インフラ整備事業自体により生産・雇用そして消費などの経済活動が短期的かつ直接的に経済活動の活性化が促される。一方ストック効果は、整備された社会資本が機能することによって、整備後に中長期かつ継続的にその効果が得られる。安全・安心や生活の質の向上などはその一例だ。

インフラ開発にかける期待

2019年7月にプラユット首相の続投が決定し、新政権が樹立された。軍政時代から推し進めてきたインフラ開発計画は概ね引き継がれていくことになる予定だ。バンコク都心部ではBTSスクンビットラインの延伸や、バンナー南部のサムロンからバンコク北部のラップラオを繋ぐイエローラインの開発を皮切りに高架鉄道網の建設が急ピッチで進む。19年8月に運転が開始されるブルーラインの最終形態はタイ初の環状型メトロとなり平日の輸送人員数は35万人となる見込みだ。

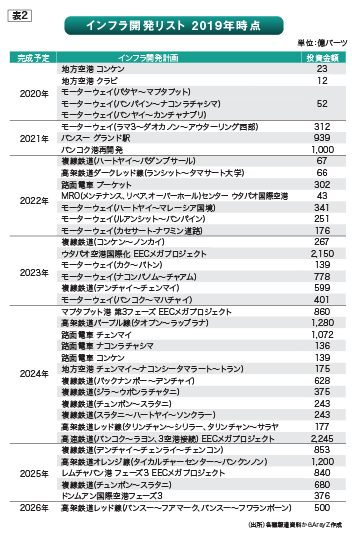

その他にもマプタプット港とレムチャバン港の港湾拡張、ウタパオ国際空港、スワンナプーム国際空港、ドンムアン国際空港のターミナル拡張など百億バーツを超える大型インフラ開発が続々と計画されている(表2)。また、その主要3空港間を接続する高速鉄道計画は19年6月にタイ最大財閥のCPグループと中国国有企業の中国鉄建を中核とする企業連合がタイ国鉄と受注契約を交わした。

世界経済フォーラムの世界競争力ランキングによると、タイのインフラ競争力は60位であり、国の競争力38位と比較すると低評価に甘んじている(表1)。1人当たりGDPが65百ドルを超え中進国の仲間入りを果たしたタイ政府は、26年までに「高所得国」(世界銀行ではGNI12・746ドル以上)に入ることを目指す。これからタイが中長期的に進めていくインフラ開発は、タイ経済の底上げを図り、着実な成長を遂げるには欠かせない要素である。

インフラ開発の失敗事例

壮大に打ち上げられた開発計画に死角がないわけではない。レムチャバン港入札の不調、タイ版新幹線から日本勢の撤退、そして3空港間高速鉄道の契約遅延など先行き不安な状況も垣間見える。近隣国の大型インフラ開発でも、インドネシアのバタン石炭火力発電事業の大幅開発遅延や、スリランカのコロンボ国際コンテナ港では、大統領を巻き込んだ汚職事件へと発展した。また政権交代とともに、中国主導の鉄道計画の抜本的見直しを図ったマレーシアの例もある。中国との関係性を強化しているタイ政府にとっては他人事とは言えない。

莫大な資金を投下して進めるインフラ開発によって、タイが産業の高度化を実現させ、中心国の罠から抜け出し、先進国入りできるかどうかの重要な岐路に立っている。

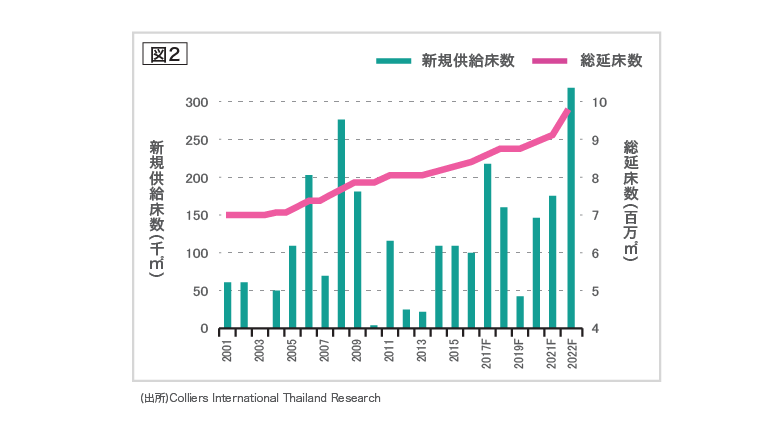

大型施設開発が市場を牽引

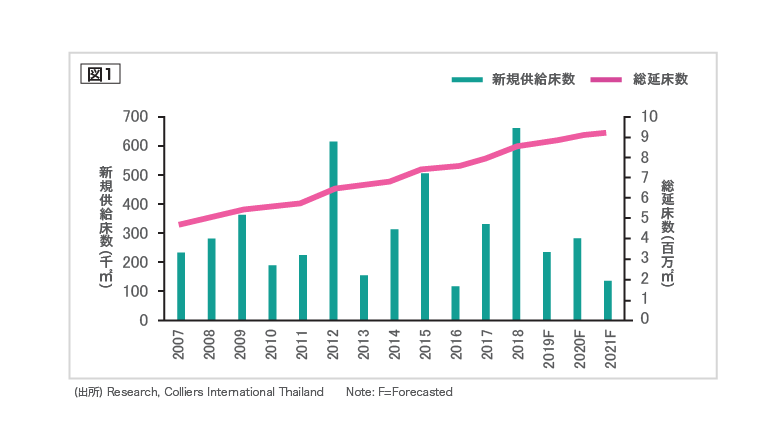

総合不動産サービスのコリアーズの調査によると2019年の第一四半期時点で総延べ床数は861万㎡を超えている。19年に新たに供給される床面積は15万5千㎡、20年には更に28万4千㎡となっており、右肩上がりで増床している(図1)。

商業施設といえば、セントラルワールド(セントラル)、サイアムパラゴン(サイアムピワットとモール)、エンポリアム(モール)、メガバンナー(サイアムフューチャー)を想起するのではないだろうか。18年末に総投資540億バーツで新規開業した大型複合施設アイコンサイアム(サイアムピワットとCP)には高島屋も入居しており大いにメディアを賑わせた。1956年にタイ初のデパートメントとしてセントラルが開業して以来、豊富な資金力を背景に財閥系の開発が相次いだ。

財閥系ディベロッパーの市場寡占

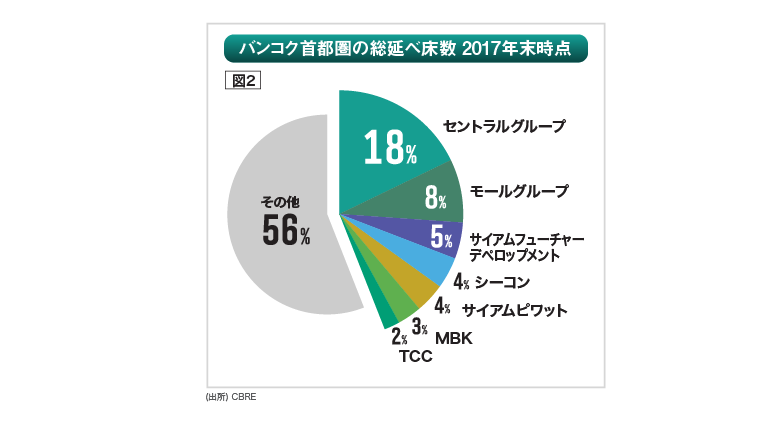

総合不動産大手CBREによれば、バンコク首都圏の総延べ床数の18%をセントラル、8%をモール、5%をサイアムフューチャーが占めており、以降もサイアムピワット、MBK、TCCと大手財閥が上位に並ぶ(図2)。また英国調査会社ユーロモニターによると、売上高ベースではセントラルグループが約53%、モールグループが約16%と2社で過半を占めるという調査もある。

タイでは外国人事業法の規定により、外国企業が商業施設を開発運営することは非常にハードルが高い。そして固定資産税や相続税など、富を再分配する機能が弱いため富める者に富が集まるという流れが続いている。そのため一部の大手財閥が今後も市場を寡占し続けることは想像に難くない。

課題は差別化

豊富な資金力を背景に大手財閥が市場を寡占し続けてきた結果、提供されるテナントやコンテンツが同一化している。どの施設に行っても同じ商品、同じサービスが提供される傾向だ。例えばセントラル系の施設には、同グループのレストランであるケンタッキー・フライド・チキン、大戸屋、ペッパーランチ、ミスタードーナツなど同じ顔触れが立ち並ぶ。

スマートフォンが普及し情報が瞬時に共有される時代に突入した現在、消費者が新しいモノを発見するという喜びは日に日に薄れており、モノの希少価値が相対的に低下している。画一的なモノやサービスで消費者の満足度を高めることが難しくなっている。そのため商業施設が選ばれるには、モノでない別の価値が求められるようになるだろう。

Eコマースの脅威

2017年、アジアのアマゾンといわれたLazadaがアリババグループに買収された。その後2018年4月、アリババ創業者のジャックマー氏が訪タイし、当時のプラユット暫定首相が直々に手厚くもてなしたことは記憶に新しい。3億ドル規模の投資を約束し、タイのメディアが大きく取り上げた。アリババが目指しているのは次の4点だ。

①デジタル技術や電子商取引(EC)分野の人材育成支援②タイ政府観光庁と観光分野デジタルプラットフォーム開発支援③タイ農産物をアリババのECを通じて販売④EEC域内にスマートデジタルハブを設立しアセアン周辺国との物流サービスの効率化。

外国直接投資を増やし、デジタル産業を強化したいタイ政府にとってはまさに一挙両得なパートナーだ。

ECによって決済や物流が効率化されることはユーザーにとっては利便性が増すが、商業施設にとっては喜ばしいとは限らない。自宅で購入することに慣れたユーザーは、特別な理由がない限り商業施設へ足を運ばない可能性が出てくるからだ。

ECの普及やデジタル化の加速とともに、消費者の消費行動と嗜好性も多様化が進む。今後の商業施設にとって必要なことは、単に商業施設というハコを作ることではなく、そこに行く理由をユーザーに感じてもらうことである。つまりコトの体験やコミュニティーの形成など、モノの消費という枠を超えたソフト面の充実が生き残りのカギとなってくるであろう。

オフィスの供給不足

近年の経済発展に伴い外国直接投資が増えた結果、年々オフィス需要が高まっている。不動産仲介大手のナイトフランクの調査では、2018年に約33万㎡の新規賃貸が成立しておりタイ史上でも高水準を維持している状況だ。オフィスニーズの高まりに、新規供給が需要に追い付かない状態が続いている。

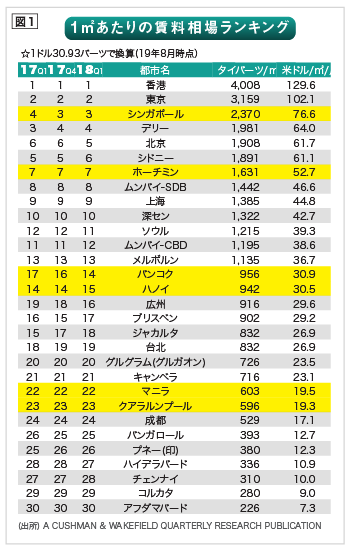

その背景には2つの理由がある。1つ目は、不動産ディベロッパーが駅近の好立地をコンドミニアム開発のために取得してきた点だ。2つ目は、バンコクの平均オフィス賃料がアジア周辺国の都市と比較した際に割安という点である(図1)。BTS(高架鉄道)の普及と発展につれ、駅近がオフィス選択の重要な要件になってきているが、投資効率の良さからコンドミニアムの開発が優先され、オフィス開発は後回しになっていたのが現状である。

しかし19年1月から施行された融資規制や外国人投資家の減少により不動産ディベロッパーはコンドミニアム開発に慎重になってきており、オフィス開発にも本腰を入れ始めてきた。総合不動産サービスのコリアーズの調査によると、23年にオフィス総床面積が1千万㎡を超える見込みだ(図2)。

新旧ビルの格差が広がり淘汰の時代に突入

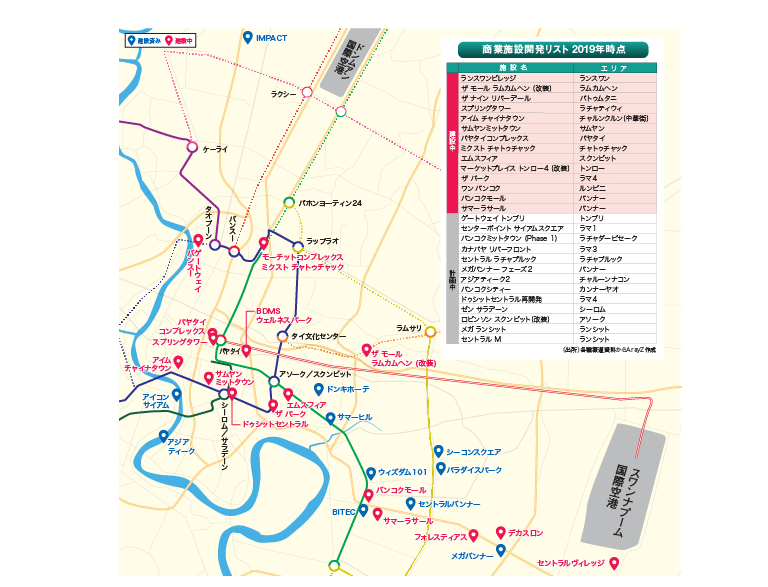

2023年までに約98万㎡のオフィス新規供給が予定されており、最新設備を揃えた真新しいビルが姿を現す。不動産財閥TCCによるザ・パークやサムヤンミットタウン、日系ケネディクス社が16年に資本参画したアイラプロパティーによるラチャティウィ駅直結のスプリングタワー、日系不動産大手の三菱地所によるワンシティーセンターなど話題に事欠かない(図3)。中でもザ・パークはLEED(米国非営利団体が運用する環境性能評価システム)ゴールド認証を取得し、各フロアには専用のシャワーブースを設けるなどユーザーの利便性を重視している。グーグルやマイクロソフトなどの米国大手企業は各国の拠点はLEED認証取得ビルに入居することを推奨している。

このように世界基準の施設を揃えた新築ビルが多数供給される中で、築年数が20年を超えるビルは明らかに見劣りしてくる。失業率が低いタイでは、従業員満足度を高め社員の離職を低くすることが経営課題の1つでもある。通勤の利便性と清潔で安全な職場環境が、今後のオフィス選定の重要なポイントになってくるであろう。

今後5~10年の中長期スパンでは、古いビルは新しいビルに対抗するために、建て直しや大幅改修の必要性に迫られる。そのような投資をできない事業者は、市場から信任を得られず撤退となる可能性もある。タイ有力企業や外資企業、投資ファンドなどによって古いビルの買収が活発化する未来が近づいてきているのかもしれない。

202X年、タイは一人当たりGNI(国民総所得)2万ドルを達成し、世界銀行が定める先進国の仲間入りを果たした。「転換点は19年の米中貿易戦争でした」。そう語るのは不動産アナリストのA氏だ。「当時、トランプ大統領の強引な政治が米中貿易戦争をもたらし、世界中が戦々恐々としていた。ただタイは密かに漁夫の利を得ていたんです」。A氏によると、中国で製造することを経営上のリスクと見なしたマイクロソフトやHP、デル、アップルといった世界大手企業の製造受託企業が、中国からタイとベトナムにサプライチェーンの大型移管を行い、製造拠点を移してしまったのだ。サプライチェーンは一度移管すると元に戻すことは非常に難しい。この一連の騒動で、タイは製造立国としての強固なサプライチェーンをまたひとつ手に入れていたのである。サプライチェーンの移管によって外国直接投資額の増加とともに大量の工業用地が売れ、工業団地運営会社や建設会社などが活況を呈していた。

ちょうど同じタイミングでタイ政府は高速道路、高速鉄道、空港そして港湾などのインフラ整備に膨大な開発をしていた。主要3空港を結ぶ高速鉄道の開発によって、物流効率が大きく改善し、企業の生産性向上に貢献。港湾の整備により、輸出、輸入ともに物資の量が増え、アセアンの物流のハブとして世界トップの物流効率を誇るシンガポールを猛追する状況にまで成長した。また航空網の整備は、物流の効率化のみならず多数の格安航空会社の誘致に成功した。世界中から観光客が押し寄せ、年間65百万人がタイを訪問し 、タイは世界でも有数の観光立国の仲間入りを果たしている。ホテル産業、商業施設、旅行代理店などは右肩上がりで伸びる観光産業の成長を謳歌している。

インフラ開発で見逃してはならないのがバンコク首都圏に張り巡らされた鉄道網の成長だ。19年時点で46駅、1日の乗客数が約75万人だったが、今では124駅に増え1日あたりの乗客数は120万人を超えるようになった。鉄道網の充実によって各駅の周辺にコンドミニアム、商業施設そしてオフィスが建設され都市機能が底上げされていった。アソークやプルンチットなどの都心部から主に北部と東部に都市圏が拡がり続け、バンコクの人口が1千万人を突破。パリの人口1080万人に肉薄している。

バンコクの人口増加はタイの優秀な若者が都市圏に集まってきたことと、高度外国人材の大量獲得に成功したことに起因する。高度外国人材を引き付けるためにタイ政府は個人所得税の大幅減税に打って出たのだ。特定分野に秀でた人材は個人所得税一律10%となり、シンガポールよりも魅力的になったのだ。

研究開発、先端技術、デジタルイノベーションなどタイ人が不得手な分野に高度外国人材を積極的に取り込み、自国で不足するピースをうまく外から集めた。タイ政府のバランス感覚の良さが十分に発揮された一幕だった。その結果、英国金融大手HSBCが毎年実施する「外国人が働きたい国ランキング」でタイはトップ10入りするほどの人気国となった。外国企業の進出が続きオフィス入居率は95%以上の高水準を維持している。便利な生活を求めバンコクに人口が集中した結果、19年では売れ行き不調と言われたコンドミニアム市場が急速に回復を遂げた。

金融業で営業マネジャーとして勤めるBさんは「ボーナスもインセンティブも年々増えているので、先月投資用のコンドを追加で購入しました。頭金もボーナスで支払うことができています」とサラリという。Bさんは早くも3つ目の投資用コンドミニアムを物色中だ。

土地・建物の価値は下がらないという不動産神話は202X年でも継続中だ。

「2010年代はいい時代だったよ。給料は毎年勝手にあがるし、買った不動産もどんどん値段が上がるし」そう語るのは商社に勤務する45歳の男性C氏。2010年代前半から続いたコンドミニアムの価格上昇が永遠に続くかのような錯覚に憑りつかれ、銀行からのフルローンで5つもの物件を購入していた。最初に購入した物件が運よく値上がりし、自分に投資の才覚があると勘違いをしてしまった。幸か不幸か2つめの物件も購入後に値上がりしてしまった。そこからは怖いもの無し。「今思えば、あの時点でやめておけばよかった」とC氏は今でも悔やむ。3つ目から5つ目の物件を都心の好立地にフルローンで、1つ目と2つ目の物件を担保に入れて購入をしたのだ。目論見ではすべてが値上がりし、投資家として生きていけるという甘い夢想が楽しくて仕方なかった。

ところが19年1月、タイ政府が施行したローン規制で状況は一変する。もともと供給過剰感がでていたが、この規制が追い打ちをかけるようにコンド市場を冷ましてしまったのだ。C氏の計算では物件の値上がりの過程で転売すればいいと思っていたが、転売するにも買手がつかず、買手がいても購入価格よりも下回る金額だった。

更に事態は悪化する。2020年代初頭に発生した欧州メガバンクの経営危機がEU諸国と中国にも飛び火し、経済は一気に不況へと突き進んだ。タイ政府が推し進めたEEC(東部経済回廊)政策では、タイは製造立国として輸出を経済基盤としていたが輸出が急減、企業業績が一気に悪化する事態となった。そして壮大に打ち上げた大型インフラ開発は財政悪化、民間投資困難という理由からいくつかが延期もしくは中止となった。中でも3空港を結ぶ高速鉄道は土地の収用がはかどらず、中国合弁企業との関係も悪化、無期限の開発延期という最悪の事態を迎えている。このような逆風に晒され、もともとコスト高がネックとなっていたタイに見切りをつけ、撤退する企業が続出してしまう。工場の空き家も目立つようになった。企業の撤退に伴いオフィス需要も減退している。タイ政府は、自国の中小企業の倒産と外国企業のタイからの撤退を止める術を見いだせず、国民の反政府感情が高まっている。新たな政治不安の火種の予兆だ。

5つの物件をフルローンで購入していたC氏は融資返済額の負担が徐々に重荷になってきていた。「給与は勝手にあがる」という幻想が打ち砕かれ、給与も賞与も全く上がらなったからだ。そしてついにC氏は返済が滞るようになり全ての資産を差し押さえられてしまったのである。C氏のケースのように不良債権化した物件が大量に表面化している202X年、先行きの見通しが立たずに重たく冷たい暗雲が立ち込めている。

統括

タイ経済は外部環境、特に世界経済の動向に大きく左右されるため、自国でコントロールできる点が少ないことは否めない。外部依存度を減らして、タイが中進国の罠から抜け出し、先進国の仲間入りに向けて前進するためには大きな変革が必要だ。本特集であげたインフラを含めた不動産開発は、そのチャレンジの一つになると弊誌は確信している。現在計画中の不動産開発が経済インフラとして実際に利用されるまでに数年を要する。202X年は、希望に満ちた明るい未来がやってくるのか、先行き不透明で閉塞感が漂う世界が待っているのか、読者のみなさんはどう予測するだろうか。願わくば前者になることを期待したい。

本誌は、本誌が信頼できると判断した各種情報に基づき作成していますが、その正確性や確実性を担保するものではございません。本誌に記載している情報のご利用に関しましては、ご自身の判断でなされますよう予めご了承ください。また、本誌に記載された内容は予告なく変更されることもございます。