THAIBIZ No.157 2025年1月発行日タイ企業が「前例なし」に挑む! 新・サーキュラー エコノミー構想

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

2025年タイ経済の課題とチャンス 〜 注目の産業トレンドを読み解く

公開日 2025.01.10

本記事の情報を元にした、タイ経済についての動画をYouTubeにて公開しています。併せてご覧ください。

VIDEO

タイは経済成長の鈍化や構造改革の遅れが懸念される一方で、電気自動車(EV)や半導体産業、脱炭素分野などに新たなビジネスチャンスが広がりつつある。タイのオンラインニュースメディア「ザ・スタンダード」は昨年11月13〜15日に「ザ・スタンダード経済フォーラム2024:勇敢で新たな世界へ」を開催した。

フォーラムの様子(写真:THAIBIZ編集部撮影) 5回目となる同フォーラムでは、経済やEV、半導体、ヘルスケア、観光、農業、エネルギー、気候変動対策などをテーマに、専門家や業界リーダーが現状の課題と将来の展望について議論を交わした。タイ経済の現状と直面する課題、さらに今後の成長の鍵を握る主要トレンドに関するセッションの一部を紹介し、タイ経済の現在地と未来の展望を読み解く。

タイはグローバルトレンドの波に乗れるか 開会挨拶では、ザ・スタンダードのナカリン・ワナキットパイブン最高経営責任者(CEO)が登壇し、「現在、世界各国で、①人工知能(AI)と情報技術、②バイオテクノロジー、③環境・社会・ガバナンス(ESG)—の3つの主要トレンドへの早急な対応が求められている。ASEAN諸国もすでに取り組みを始めている。例えば、シンガポールは金融ハブとサステナビリティ、インドネシアはEVバッテリーとクリーンエネルギー、ベトナムは製造大国とデジタル経済を目指している」とした上で、「他国が前進する一方で、タイはこのまま対応が遅れてしまうと、国が後退していくことになる。迅速に学び、変化する世界のトレンドに適応することが急務だ」と警鐘を鳴らした。

タイ経済の現状、投資不足と構造改革 13日の午前中にはタイの経済状況に関するセッションが行われた。タイのピチャイ副首相兼財務相は「過去20年間、タイは産業構造的な問題を抱え、新規投資が不足している。かつてタイの国内総生産(GDP)成長率は年6%以上に達し、外国直接投資(FDI)はGDPの40%を占めた時期もあった。しかし、現在は20〜22%程度まで急激に落ち込んでいる」と説明した。

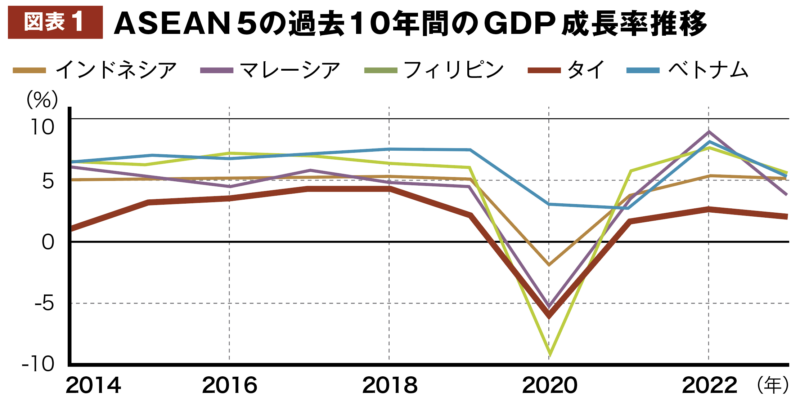

続いて、タイ国営クルンタイ銀行のパヨン頭取は「タイ経済は過去10年間、ASEANで最低の成長率を記録している(図表1)。これは、投資の低迷や資本流出が続いているためだ」と指摘。また、「タイは非公式経済が大きく、その規模は実にGDPの48%に相当し、非正規労働も全労働人口の51%を占める。このため、財政政策や金融政策、経済構造改革政策などの改革を行う必要がある」との見解を示した。

出所:IMFのデータをもとにTHAIBIZ編集部作成 トランプ政権、リスクは先送り また、バンコク銀行のコブサック・プートラクーン副頭取は「2024年のタイ経済の成長率は、洪水の影響で3%以下に留まる見込みだが、2025年には観光部門が牽引し、3%以上の成長が見込まれる」と展望を述べた。

返り咲きを果たしたドナルド・トランプ次期米大統領の影響については、「米国第一主義政策で輸入関税の引き上げなどの政策が、世界経済、特に貿易戦争や技術戦争に影響を与える」とする一方で、「世界の戦況は緩和されるだろう」との見方を示した。

さらに「タイが注目すべきは、2029年にトランプ氏の大統領の任期が終了した後のことだ。トランプ政策によって、世界は単にリスクが先送りされるだけの状況になる可能性が高い」と分析した上で、「オーストラリアのシンクタンク『豪戦略政策研究所(ASPI)』の調査によると、防衛、製造、エネルギーなど44の先端技術のうち、中国は37の技術で米国を上回っている。

米国と中国の技術戦争は今後も続き、対立は解消されないだろう。このため、タイを含むASEAN各国は、外国からの投資をいかに誘致し、経済を成長させるための再構築を急ぐかが鍵となる。世界の状況が変わるまで、残された猶予は4年しかない」と警鐘を鳴らした。

タイ農業、脱炭素化への道は貧困解決から 13日の午後には、サステナビリティに関するパネルディスカッションが行われた。衛星データや人工知能(AI)などを活用し、農業を支援するアプリケーションを開発するスタートアップ企業「Ricult」 のウクリット・ウンハレカCEOは「タイの人口の約40%を占める農家1世帯あたりの平均月収は、わずか7,000バーツだ。彼らが、新たな投資が必要となる脱炭素化に対応することは困難であり、まずは農家の貧困問題を解決することが重要だ。農家の貧困問題が解決しない限り、農業部門の脱炭素化への対応は難しく、特に欧州連合(EU)の炭素国境調整メカニズム(CBAM)が本格適用されればタイの輸出品は負担を負うことになる」と指摘した。

また、「現在、農業部門の温室効果ガス(GHG)排出量は第2位で全体の15.69%を占めており、その過半数は稲作から排出されている。そのため、農業部門における脱炭素化への取り組みはGHG排出量を最大50%削減できる水稲作技術の一つとして間断灌漑(AWD)の導入や付加価値の高い作物の栽培などを推進すべきだ。さらに、政府は農家や中小企業が伝統的な農業を変えるよう、具体的な支援策やメリットを明確に示す必要がある」と提言した。

EVシフト、HEVの役割と技術革新 タイの自動車産業は、20年以上にわたりタイ経済をリードしてきた。しかし、現在のGHG排出量削減目標やEVシフトのトレンドにより、タイは大きな課題に直面している。フォーラム最終日は、EVシフトをテーマにパネルディスカッションが行われた。

タイ下院の経済開発委員会顧問を務めるウィラユット・カンチャシューチャット准教授は、タイが世界市場で戦っていくための対応策として、以下の4つの方向性を示した。

①EVハブ: 新技術への投資と、熟練労働力の育成が必要

②EV部品に転換: 労働者の再教育を推進し、EVのサプライチェーンに適応

③ハイブリッドによる転換: 移行期間を延長し、ハイブリッド車(HEV)の支援に重点を置く

④技術中立性: 特定の技術に偏るのではなく、主にGHG排出量削減に基づいて支援政策を設定

また、同氏は「Made with Thailand」のコンセプトを提言し、「タイは国内生産だけに集中するのではなく、世界のサプライチェーンの一部として、国際的な協力・提携関係を生み出す必要がある」と強調した。例えば、日本のHEV技術や水素技術、中国のEVサプライチェーン、韓国と充電技術の共同開発に参加することなどを挙げた。

タイ部品メーカーの選択、コスト主導か技術主導か タイの自動車部品大手タイ・サミット・グループのチャナパン副会長は「2024年の自動車生産台数は前年比5%減となり、前年からの減少が続くと予想され、部品メーカーも影響を受けるだろう」と述べた。また、タイの部品メーカーは対応が遅れており、「EVシフトは部品メーカーに素早く適応することを迫っている」と述べ、次の2つの対応策を提案した。

①コスト主導型企業への転換: 大規模で大量生産される市場のニーズを満たすため、最低コストで製品を生産することに重点を置く

②技術主導型企業への転換: 独自の販売ポイントと市場での差別化を生み出すため、最先端技術に投資する必要がある。他の企業が真似できないイノベーションを開発することで、部品メーカーは特定のニーズを持つ顧客をターゲットにすることが可能

また同氏は、「中国のEVメーカーは、タイの自動車部品メーカーはまだ適切な技術を持っていないため、タイ製の部品を利用できないと考えている。しかし4年後には、EV新型車の部品はタイ製部品が主流になると見込まれる。タイの部品メーカーも早急に技術向上に注力するべきだ」と訴えた。

BYDが描く多様な自動車が共存する未来 中国のEV最大手、比亜迪(BYD)のタイ販売代理店レバー・オートモーティブのウィシット・ピッタヤウィリヤクンCEOは、「EVの販売台数は個人債務の増加やクレジット審査の厳格化などの経済的要因により減少が予想される。しかし、昨今の市場全体の落ち込みにも関わらず、EVの市場シェアは2023年の10%から2024年には約11%に拡大した」と概観した。

また、「BYDはタイのEV工場に170億バーツを投資し、15万台の生産能力を持っている。現地生産比率を高めることに注力しており、現在の40%から今後も引き上げていく目標を掲げている。タイ工場では約5,000人を雇用しており、その内85%がタイ人である」と説明。

さらに、「将来的には、われわれはバッテリー式電気自動車(BEV)に加え、プラグインハイブリッド車(PHEV)など、より多様な自動車を展開していく」とした上で、「将来の自動車市場では、内燃機関(ICE)車が30%、HEVが40%、残りの30%がEVになると見込んでおり、より多様な自動車が共存するだろう」と展望を述べた。

半導体バリューチェーン、進むべき道筋 フォーラム最終日に開催されたタイの半導体産業戦略に関するパネルディスカッションも注目を集めた。同産業は、EVやスマートフォン、モノのインターネット(IoT)システムなどの現代社会で暮らす人々の生活には欠かせない重要な産業である。タイは現時点で世界市場のリーダーではないものの、サプライチェーンや労働力の基盤は整っており、バリューチェーンの一翼を担うチャンスがある。半導体産業への戦略的な取り組みは、経済成長の鈍化という問題を打破する一手となり得る。

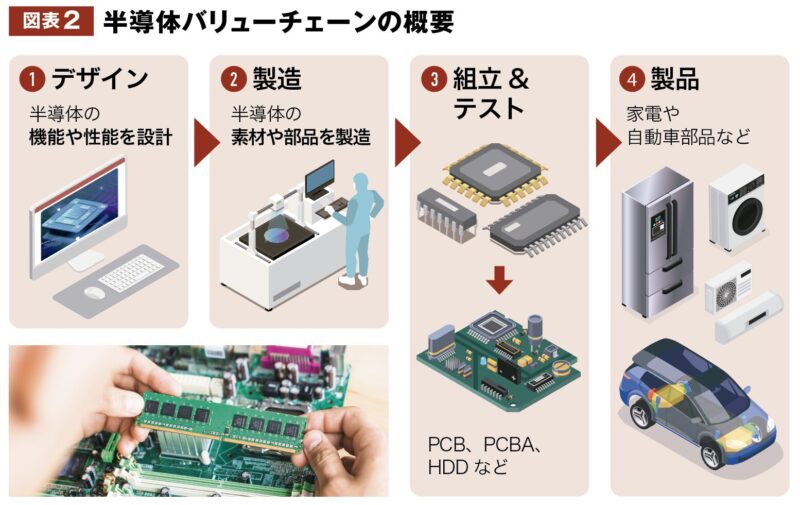

タマサート大学のアチャナン・コアパイブーン准教授は半導体のバリューチェーンについて、「半導体のバリューチェーンは、①デザイン:マイクロプロセッサーの設計、②製造:ウエハー製造、③組立とテストーの3つの工程がある。そして、これらを経てプリント回路基板(PCB)などが製造され、電子機器やEV部品などに利用される(図表2)。現在タイでは、PCBを中心にOEM(他社ブランド製品の製造)としての組み立て事業が主流だ。しかし、タイが製造しているのは付加価値の低いアナログの電子機器が多く、今後はIoTやAI、EVに対応するデジタル電子機器に転換する必要がある」と強調した。

出所:アチャナン准教授の資料をもとにTHAIBIZ編集部作成 また、「世界の半導体製造装置の売上高は主にウエハー製造であり、タイが外国企業に対して投資を呼びかけるべき分野だ。タイには川上部分であるデザインと、川下部分の組み立てに参入する可能性があり、今後はサプライチェーンの整備がさらに進むだろう」と見通しを示した。

一方、タイ半導体産業発展戦略委員会のウィブン・ラクサートチャロンポン博士は開発すべき製品について、以下のように提言した。

①センサーとコミュニケーション: IoTシステムや各種精密計測システムなど産業用途に対応した製品

②パワーマネジメント: EVやデータセンターシステムの電力ワット数を増やすなど、より高い電力供給をサポートするシステムなど

さらに同博士は、「これらの製品群は、EVやデータセンターなど、世界市場で高い需要が見込まれる。タイは、すでに世界的なプレーヤーが独占した投資額が高い『ロジック』群や『メモリー』群で競争する必要がなく、付加価値の高い市場に参入することができるだろう」と語った。

BOIが目指す将来像、新たな産業で経済の再構築 次に、タイ投資委員会(BOI)のナリット長官は、タイの戦略産業への投資について「タイは過去30年間、同じ産業構造に依存してきた。これからの10年間でタイ経済をさらに成長させるためには、新たな産業を創出する必要がある」と訴えた。そして、過去3年間でタイにとって新たな成長の柱となる次の5つの戦略産業を紹介した。

①バイオベースとグリーン産業の再生可能エネルギー、持続可能な航空燃料(SAF)など

②EV用のバッテリー、EV主要部品など

③国際ビジネスセンター

④データセンター、クラウドサービス

⑤半導体と先端電子機器

同長官はまた、「これら5つの産業は急速に発展しており、これまでの累計投資申請件数は3,700件以上、投資総額は1兆3,000億バーツを超えた。政府はタイをEVハブとして支援することを目指しており、800億バーツ以上の投資を支援している。また、半導体産業の強化とともに、バッテリーセルへの投資誘致も推進している」と説明した。

課題を把握し、将来のチャンスを タイは経済成長率の低迷や技術革新の遅れといった課題を認識し、将来の変化に備えて、高度人材育成や、技術向上を推進している。さらに今後の成長ドライバーとして期待されるEVや半導体、デジタル技術、グリーン産業など、新たな産業への移行を進めている。

一方で、地政学リスクや米中対立など、引き続きビジネス環境の変化が予測される2025年は、こうしたトレンドを見極め、いかに戦略的に舵取りをしていくかが試される年となるだろう。THAIBIZ編集部でも引き続き、タイの経済動向を注視していきたい。